啤酒业务如何突破发展瓶颈?朝日和麒麟发展史或可作为参照

啤酒属于大众品,天然具备规模天花板,多元化发展能够为企业打破天花板实现企业规模的持续增长。

由于啤酒属于大众品,受制于人口总量、结构以及经济发展等要素,经过一段时间的发展,销量通常会面临“增量转存量”的局面,此时厂商通常会推动高端化战略寻求产品结构升级下的二次增长机会,但由于规模不断加大,增速不可避免将放缓。

部分企业为了实现总体业绩的持续增长,通常会推动多元化发展战略,寻求第二增长曲线。日前,华福证券发布《海外专题:从朝日和麒麟看啤酒企业多元化转型》,对日本两大啤酒企业的创新和多元化发展战略进行了研究。报告发现,两大日本啤酒企业的多元化业务,都始于原有啤酒业务的遇到天花板前做的布局准备和铺垫。

以下节选自报告原文。

日本啤酒市场具有悠久的历史和独特的发展轨迹,从19世纪末的初创阶段,经过战后重建、高速经济增长和市场成熟阶段,逐步形成了由朝日、麒麟、札幌和三得利四大巨头主导的市场。通过回顾朝和麒麟两大日本啤酒厂商的发展历史,其多元化业务布局和铺垫都始于啤酒业务的发展接近瓶颈时。

● 朝日啤酒(Asahi Breweries)

朝日啤酒成立于1889年,尽管其核心业务是啤酒生产,但其立足于酒饮本身实现了酒饮业务多元化的扩展。朝日多元化业务始于1972年,朝日成立三矢株式会社(现朝日集团旗下的朝日饮料株式会社)。1987年,朝日推出超级啤酒单品Super Dry,朝日把握住生啤浪潮,市占率快速上升。随后在20世纪末,由于酒税改变等因素综合导致啤酒行业发展见顶,于是朝日逐步重视业务的多元化,开始推出无酒精饮料、威士忌和RTD等产品,扩充酒饮产品线,以期实现业绩的持续增长。并且从21世纪初,朝日开始通过收并购方式持续拓展海外市场寻求增长。

▎朝日多元化发展历程(数据来源:公司公告、华福证券研究所)

● 麒麟控股(Kirin Holdings)

麒麟控股从百年前的啤酒业务起家,经过多年的发展,如今拥有食品饮料、制药和健康科学三大领域的业务组合。麒麟啤酒曾长期是日本啤酒市场老大,但在1987年朝日推出Super Dry后,麒麟的市场份额被大幅抢占,市场占有率从1986年的59.6%减少到1990年的49.2%。1990年麒麟推出“一番搾り”,希望能与Super Dry抗衡,但是效果并不明显。

在20世纪末的“发泡酒浪潮”,麒麟对新产品持谨慎态度没有参与发泡酒的研发,再次失去部分市场,陷入业绩低迷期。2001年,麒麟失去日本第一啤酒厂商的宝座,在意识到日本啤酒市场已经成熟后,麒麟总结失败经验调整了公司战略,将多元化作为长期发展战略,并开始大力布局食品饮料、生物健康和制药领域,逐步降低对啤酒业务的依赖。

▎麒麟多元化发展历程(数据来源:公司公告、华福证券研究所)

朝日多元化业务主要是在食品饮料行业内创新,利用原有业务的技术基础和品牌优势,向其他酒精类饮料、无酒精饮料和食品发展。

● 原有产品精益求精,新产品新业务持续创新力

企业文化是发展的核心驱动力,针对研发环节本身亦需要持续创新。朝日经营战略背后的核心企业文化是通过提供美味和乐趣,响应不断变化的健康观念为可持续发展的社会做出贡献。朝日将这种文化深入到产品的研发中,做到了企业文化和实际运营的“知行合一”。

朝日一直在做研发的投入,哪怕是研发创新工作本身都在不断对研发组织架构进行“创新”。在2019年,成立质量创新有限公司(AQI),计划在2024年研究人员总数达到200人。

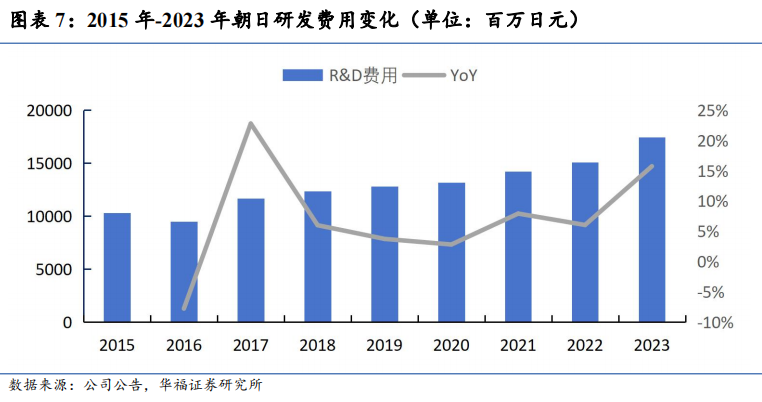

▎2015年-2023年朝日研发费用变化(数据来源:公司公告、华福证券研究所 单位:百万日元)

在此之前,朝日研发机构只有内部的R&D组织,只做产品的研发和中短期的研究。而AQI是从中长期的角度进行研发,负责的内容覆盖从技术的研发到实际应用和商业化阶段。2023年全集团研发投入174.7亿日元,同比增长约为15.74%,2019年至2023年CAGR约为6.37%。

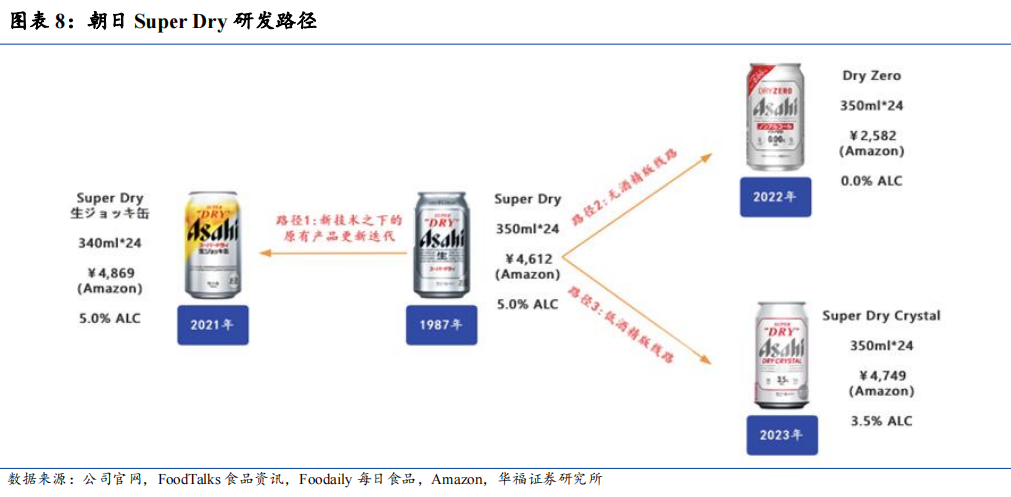

● 原有大单品“Super Dry”的创新迭代

技术迭代:朝日针对原有产品仍在不断探索新技术的运用,不断追求产品的极致品质。朝日持续根据市场反馈探索新技术和新配方,以应用到原有产品的研发创新中,Super Dry问世30年以来,一直在不停的改进。朝日啤酒一直在研究制造持久、均匀细腻的泡沫的方法,使啤酒的视觉和口感吸引力能一直保持到喝完。

朝日研究了啤酒生产中使用的制备、发酵和过滤过程,研发了一种新的酿造控制技术,可以减少氨基酸,同时抑制蛋白质的损失。该技术研发出后,朝日Super Dry的泡沫保持性变得更好,以期维持日本啤酒市场的优势地位。

新形态迭代:朝日针对原有产品亦不断探索无酒精、低酒精版本满足消费者需求变化。朝日的研发是建立在调研的基础上对未来10年进行预测,选择长期的研发方向。

早在上世纪80年代,朝日就通过市场调研发现日本人的口味变化,因此诞生了Super Dry这一款超级单品,单这一款产品就使朝日的业绩出现了逆转。在之后的市场调研中,朝日发现人们健康意识不断提高,消费者对低酒精啤酒和健康饮料的需求增强,因此,朝日在原有产品的基础上进行创新满足消费者新的需求。

▎朝日Super Dry研发路径(数据来源:公司官网、FoodTalks食品资讯、Fooddaily每日食品、Amazon、华福证券研究所)

2022年,朝日宣布推出不含酒精的Super Dry,该款产品通过脱醇技术做到0酒精含量的同时具有和原版Super Dry完全一样的干爽口感。无酒精版Super Dry在日本发售的三个多月就完成了全年60万箱的年度目标。

2023年,朝日再次推出名为“Super Dry Dry Crystal”的低度版Super Dry,这款产品酒精含量低,但是加入了北极星啤酒花,并通过高于平均水平的发酵速度使其仍然保持原本的口味。

● RTD业务的布局

RTD市场的蓬勃发展使得朝日将其作为多元化发展的方向。此前在酒税政策改变的环境下,朝日已对RTD业务进行了布局,面临持续发展的市场,朝日更是为其拟定了企业发展目标。

2023年,朝日发布了“朝日RTD INNOVATION 2025”计划,目标在2025年RTD业务销售额达到600亿日元,目标约为2023年销售额(320.07亿元)的1.87倍。

朝日在今年1月推出的“未来的柠檬沙瓦”又一极致品质的单品,在试售期间的两周就售罄了10200瓶。该产品在每一罐酒中都加入了一片新鲜柠檬,这是这款产品的最大亮点也是最大难点。

▎朝日最新RTD产品未来的柠檬沙瓦(数据来源:公司官网、华福证券研究所)

在产品发布前,朝日针对如何让柠檬保持新鲜以及如何让柠檬在开盖时能浮上来的问题花了大约三年半的时间来研究,每一款新产品的发布都是朝日背后多年努力研发的付出,而正是朝日对待研发产品的耐心和投入,让其推出的产品能具有极致的品质和竞争力。

● 新业务与原有业务的协同

朝日将对工厂进行集约化建设,打造混合酒厂,将原有啤酒业务与多元化业务进行协同,以期实现现有业务和新业务间的平稳过渡。

朝日通过集中建造各地区的啤酒、饮料和RTD工程基地实现了集团生产和运输的高效率。朝日分别在关东·首都圈、中部·北陆、近畿、中国·四国、九州、东北和北海道地区建有集约式工厂。同一地区的工厂间通过建立一个团队的系统使各工厂的制造和装制能够联动,实现共同监控工作、维护工作等业务,对一些运营性事务如财务、项目管理等工作进行集约化处理。

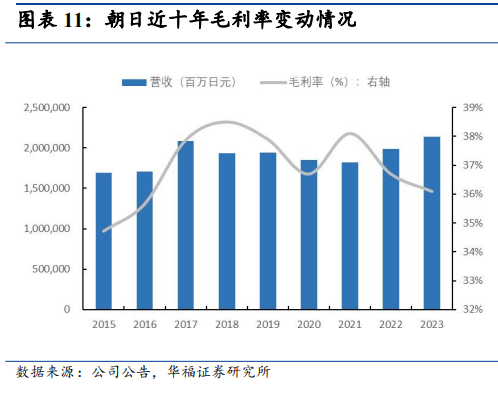

▎朝日近十年毛利率变动情况(数据来源:公司公告、华福证券研究所)

同时,朝日可以随时根据市场的反馈调整生产线,根据不同产品的生产要求进行快速调整和重组。可以发现,朝日这种基地集约生产的模式,使得人力和生产力都得到最大化的利用,既能提高效率降低成本,还能保证产品质量的一致性。

▎朝日近十年营业利率维持稳定(数据来源:公司公告、华福证券研究所)

朝日近五年毛利率维持在在36%-38%的区间内,整体较为平稳。2023年,朝日营业利润率为8.8%,不含酒税的核心营业利润率为12.1%。

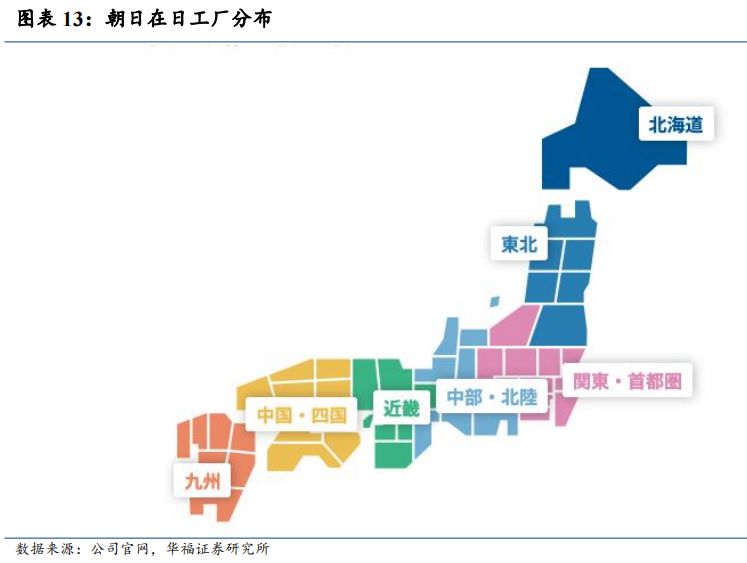

▎朝日在日工厂分布(数据来源:公司官网、华福证券研究所)

朝日新建的鸟栖工厂预计于2026年开始投入生产,预计能耗将减少50%,该工厂将混合生产,除了软饮料产品外,该工厂还将生产集团的30种产品,如啤酒、非酒精啤酒味饮料、即饮饮料和包装,目的是简化分销和提高啤酒厂的产能利用率。

这家新工厂将采用可持续的生产设备和设施,是朝日新一代生产系统的样板工厂。预计未来朝日将持续扩张能够生产多种产品的混合啤酒厂,进一步提高整个集团的成本竞争力和效率。

● 酒饮赛道多元业务百花齐放,酒饮龙头优势彰显

2023年朝日全年营收达到2.77万亿日元,同比增长10.27%,近三年营收CAGR为10.94%。

▎朝日各类业务营收情况(数据来源:公司公告、华福证券研究所 单位:十亿日元)

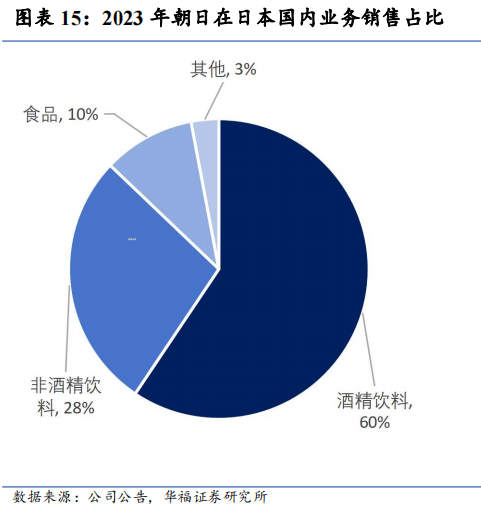

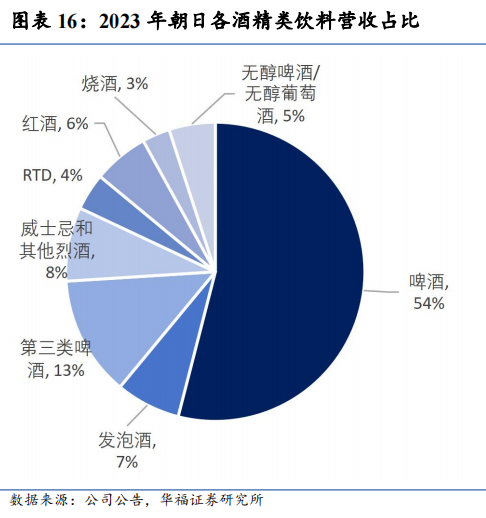

从2023年朝日在日本国内的销售情况看,酒精饮料销售占比为60%,非酒精饮料销售占比为28%,食品销售占比为10%。细分酒精饮料,啤酒占酒精饮料销售的54%,发泡酒、第三类啤酒、威士忌等烈酒产品占比分别为7%、13%、8%。

▎2023年朝日在日本国内业务销售占比(数据来源:公司公告、华福证券研究所)

▎2023年朝日各酒精类饮料营收占比(数据来源:公司公告、华福证券研究所)

可以看出,朝日的多元化布局已相对成熟,对啤酒的依赖持续降低,朝日预计到2040年,低酒精和无酒精的销售额占公司总销售额的比重将上升至50%。

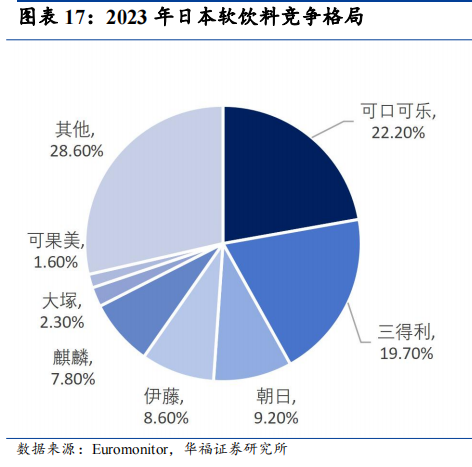

▎2023年日本软饮料竞争格局(数据来源:Euromonitor、华福证券研究所)

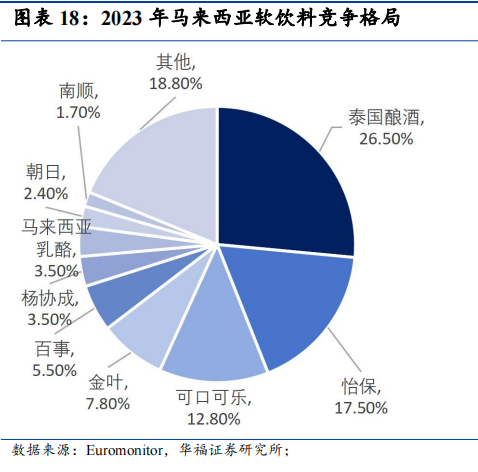

▎2023年马来西亚软饮料竞争格局(数据来源:Euromonitor、华福证券研究所)

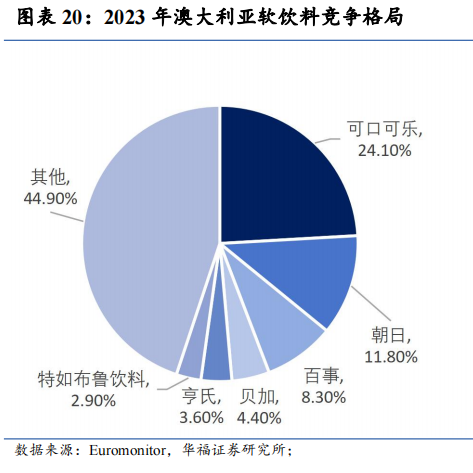

▎2023年澳大利亚软饮料竞争格局(数据来源:Euromonitor、华福证券研究所)

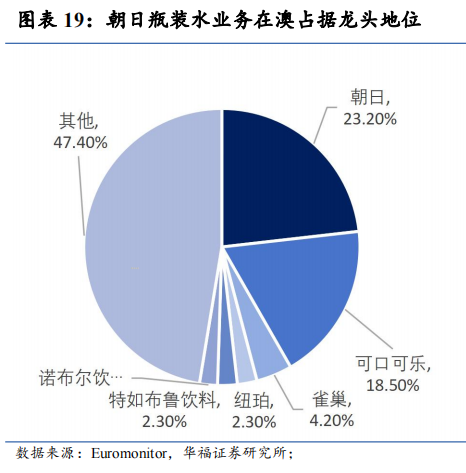

此外,无论是在日本市场还是海外市场,多元化业务是朝日防御性布局的核心。在日本软饮料市场,朝日的市场份额仅次于可口可乐、三得利;在马来西亚,朝日占软饮料市场的2.4%。朝日的瓶装水业务在澳大利亚占据龙头地位,朝日占澳大利亚软饮料市场的11.8%。

▎朝日瓶装水业务在澳占据龙头地位(数据来源:Euromonitor、华福证券研究所)

● 整合集团资源,不同业务联合研发创新赋能跨界突破

麒麟的多元化战略通过整合既有的资源和技术,联合开发开辟新业务,为公司跨界开辟了新增长曲线。麒麟提出“多元化”是集团创造新价值和实现创新的重要元素,由于关注到人们对健康产品的需求,麒麟将多元化重心逐步放在了生物健康领域,从食品和饮料领域向制药领域扩张。

麒麟跨界布局的切入点和起始点是原有集团在原材料选择和加工方面的技术积累,以及啤酒业务积累的的发酵和生物技术。早在1982年,麒麟就巧妙地将啤酒生产发酵技术应用于药物的研发,在1990推出了一种有效治疗肾源性贫血的促红细胞生成素药物。

2008年收购协和发酵工业与旗下生物制药公司合并为协和发酵麒麟,后改名为协和麒麟(Kyowa Kirin),逐步发展壮大。近年来,麒麟在健康科学领域取得了多项专利和技术突破。

从麒麟的多元化发展战略来看,其能够跨界多元化布局成功是企业内部“联合创新”和外部战略并购的综合效应。麒麟拥有庞大的研发团队和多个研发中心,致力于创新以创造价值的企业文化。

麒麟长期以来的技术积累和创新文化,使其在产品研发上具备竞争力。麒麟内部鼓励员工提出创新想法和进行试验,对人才培养十分重视。秉持独特的人力资本战略目标:“人力资本成长,人力资本制胜”,集团将人力资本视为价值创造和竞争优势的源泉,设置“麒麟集团奖”以鼓励员工提升跨业务领域专业技能和多样化创新。

2020年开始麒麟允许员工在集团内部的不同公司兼职,通过跨界经历丰富员工的经历和价值观。目前,员工可以在麒麟的27家不同的公司间相互工作。麒麟完善的内部研发组织体系,为企业能够跨界布局奠定了基础。

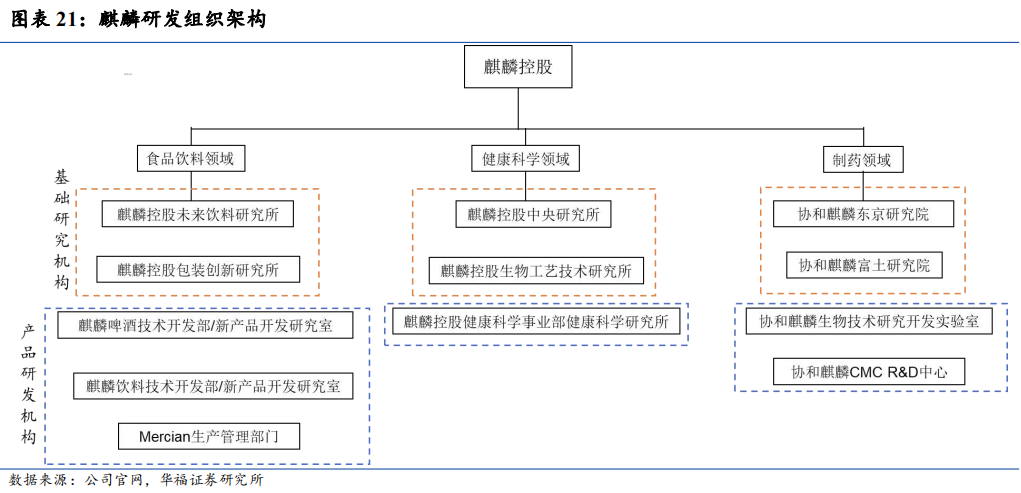

▎麒麟研发组织架构(数据来源:公司官网、华福证券研究所)

麒麟在食品饮料领域、生物健康领域和制药领域分别建立了研究和研发系统(R&D system):其中,基础研究机构通过人力资源和技术的结合,只负责基础技术的研究;研发机构将基础研究机构的技术投入实际产品中,负责实际应用的研发。在跨部门体系下,三个业务领域间跨部门合作成立联合研究团队,运营公司和研究机构的合作还帮助集团更好的制定未来业务方向和研发战略。鼓励员工跨部门合作创新的企业内核是麒麟能够成功跨界大展拳脚的核心要素。

啤酒酿造技术上的长时间积累使得麒麟在发酵乳酸菌技术上取得突破,并且公司跨部门跨业务高效协同支撑其应用于全业务链条。2010年,麒麟发现了能增强免疫力的特殊乳酸菌L. lactis Plasma。乳酸菌作为益生菌的一支重要菌株,被广泛用于制作酸奶等饮料,并被认为有益于维护肠道微生态平衡和增强免疫力。

2015年,日本功能性食品标签制度开始实行,麒麟抓住此机会,将L.lactis Plasma用于公司的食品和饮料中,提升了产品的口感和健康功能。随着人们健康意识的提高,益生菌市场呈现扩张态势。根据DIResearch研究统计,预计2030年全球益生菌菌株市场规模将达到117.1亿元,2023年-2030年预计CAGR可达6.47%。

2023年,iMuse健康工厂的L. lactis Plasma菌株产能提高至约28吨。麒麟垂直整合价值链将L. lactis Plasma专利技术推广,不仅扩大LC-Plasma注入公司产品的数量,也积极寻求和外部公司的合作,目前这种菌株被用于公司和其合作公司的44种产品中。

麒麟也在积极开拓海外市场,iMuse饮料在越南销售,同时也通过B2B渠道在美国和欧洲销售L. lactis Plasma菌株。

麒麟积极通过战略性收购和合作深入日本以及海外的生物健康市场,不断推动生物技术的前沿研究。

2008年,麒麟制药(Kirin Pharma)和协和发酵工业(Kyowa Hakko Kogyo)合并,成立协和麒麟(Kyowa Kirin),深入特药领域的研究和开发,在肿瘤学、肾病学、中枢神经系统和免疫学上取得一定成果。

2023年,麒麟收购澳大利亚知名保健食品品牌 Blackmores。近日,麒麟控股宣布启动对日本知名化妆品、健康食品公司Fancl的全面收购。其实早在2019年,麒麟控股已经收购了Fancl33%的股权,并且缔结了资本与业务联盟协议,在材料、产品方面进行了联合研究开发等合作。

这一系列的合作和收购,不仅赋能麒麟在生物健康产品的研发,更能借助Blackmores和Fancl打开亚太地区健康消费市场。截至2023年,麟控股集团已拥有171家子公司和30家股权投资公司。

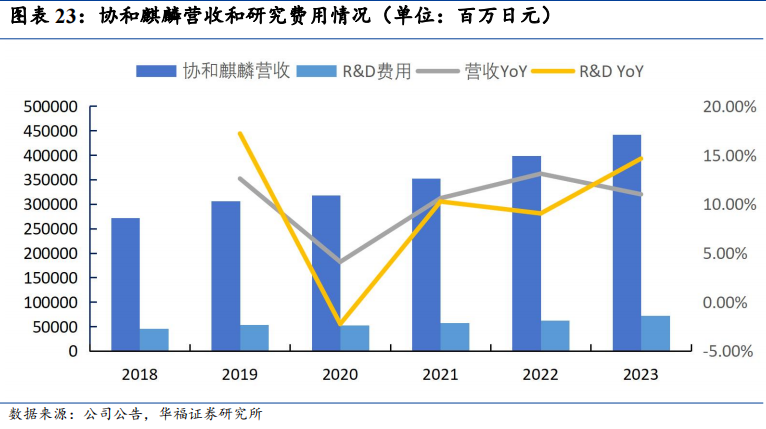

▎协和麒麟营收和研究费用情况(数据来源:公司公告、华福证券研究所 单位:百万日元)

2023年,协和麒麟实现营收4730亿日元,同年协和麒麟的研发费用为721.06亿日元,约占当年营收的16.35%,麒麟的中期目标是将研发投入维持在营收的18%-20%的区间中。

● 多赛道合并增长,多元化战略卓有成效

通过将这些新业务与其现有的研发资源和技术优势相结合,麒麟实现了业务的快速扩展,并通过交叉销售和资源共享,增强了整体竞争力。在食品饮料上长期的市场积累,帮助麒麟能深入的了解市场和消费者,通过把握消费市场的最新趋势为研究提供方向,因此生物健康领域不仅成为麒麟业绩的重要增长点,还推动了麒麟食品饮料产品的创新,为产品创造新的价值。

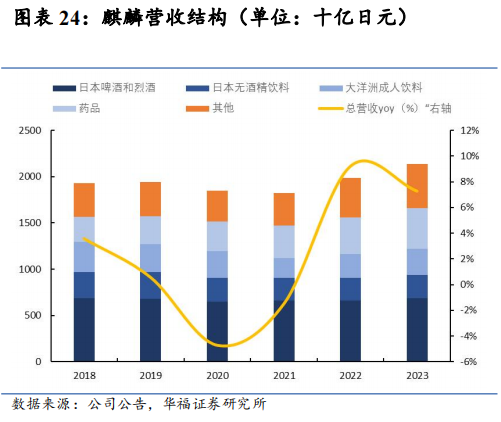

▎麒麟营收结构(数据来源:公司公告、华福证券研究所 单位:十亿日元)

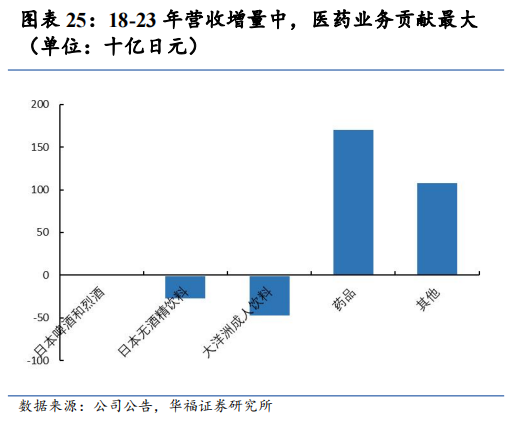

▎2018年-2023年营收增量中,医药业务贡献最大(数据来源:公司公告、华福证券研究所 单位:十亿日元)

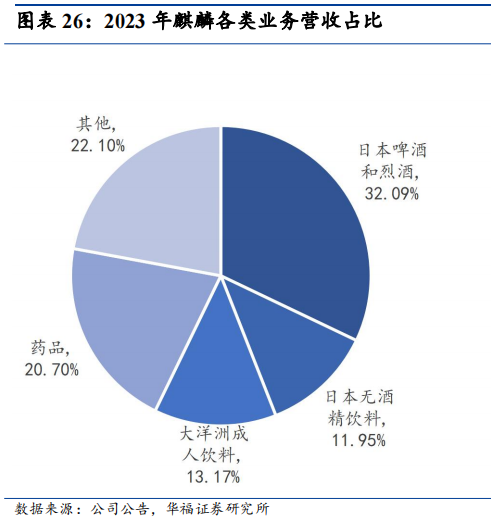

2023年麒麟集团全年营收为2.13万亿日元,同比增长7.28%,近三年CAGR为4.89%。麒麟更多的是转向生物健康方面的业务,2023年仅协和麒麟一家制药公司就贡献了营收4422亿日元,占全集团的20.7%,啤酒和饮料等业务约占公司总营收的一半。

▎2023年麒麟各类业务营收占比(数据来源:公司公告、华福证券研究所)

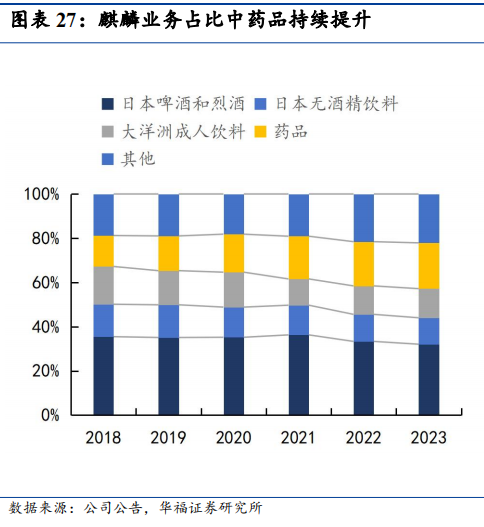

▎麒麟业务占比中药品持续提升(数据来源:公司公告、华福证券研究所)

从麒麟的营收结构来看,麒麟原有的啤酒业务占比下滑,而制药和生物领域的占比逐年攀升。根据伦敦调查公司IWSR的数据,全球啤酒市场2022年销量仅增长3%,预计未来几年CAGR仍将维持在略低于1%的水平。生物健康和制药业务的发展让麒麟能够在啤酒市场饱和的情况下保持业绩的增长。

发表评论 取消回复