回溯500年,五大维度拆解烈酒的全球“生意经”

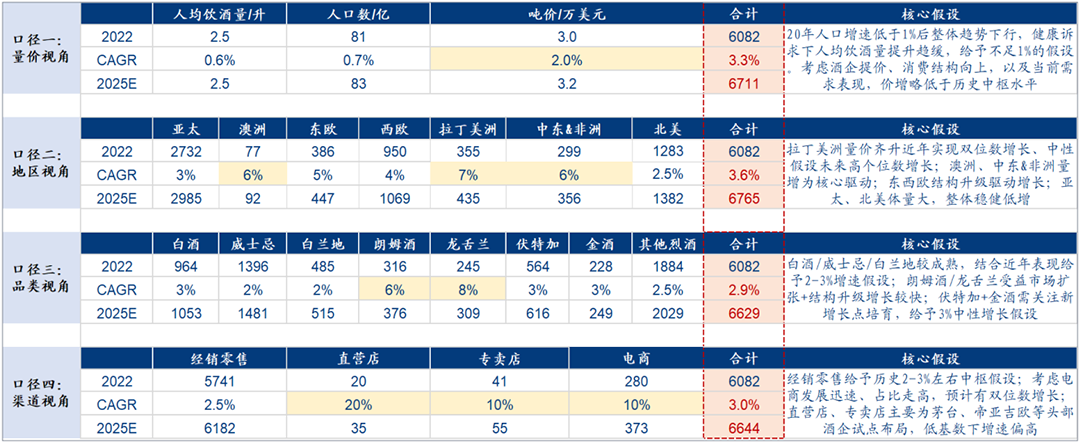

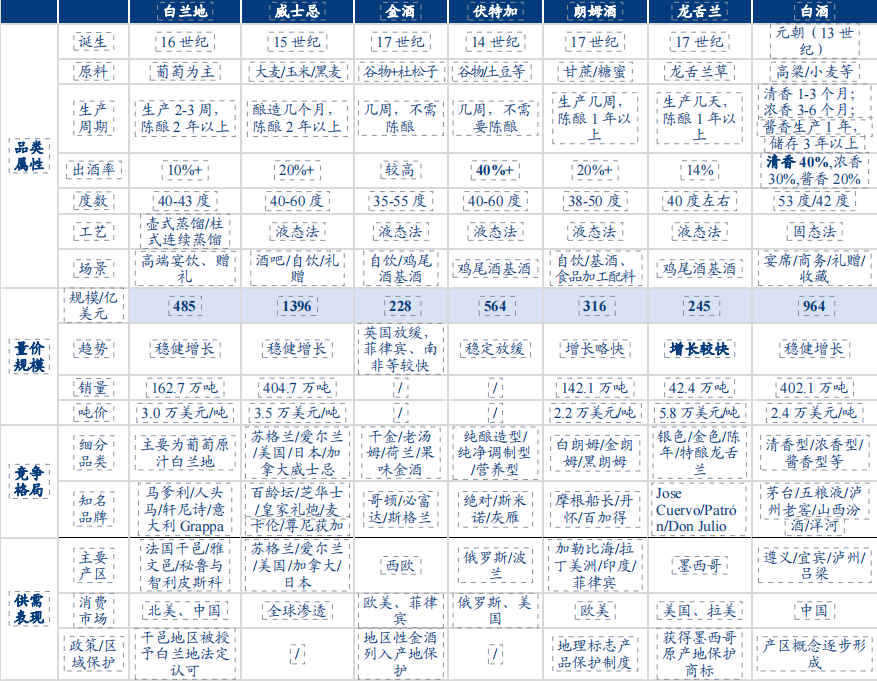

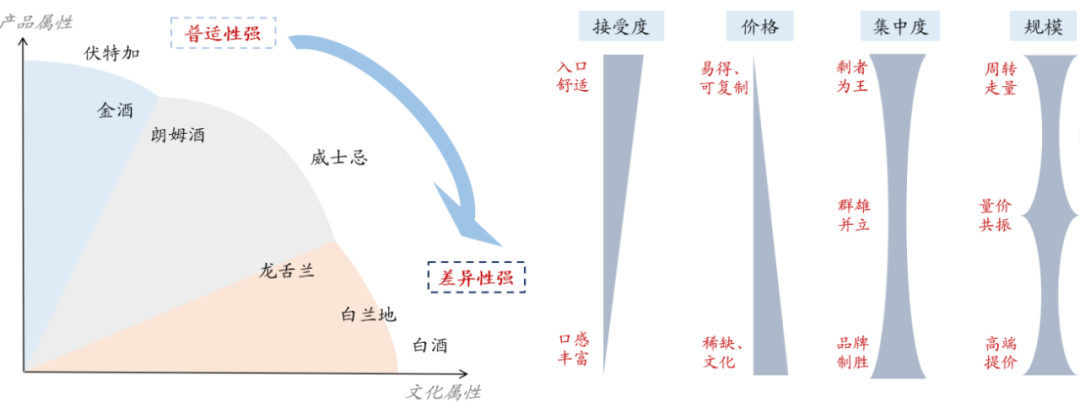

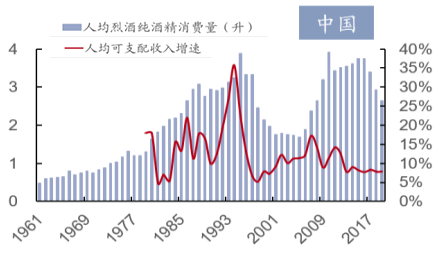

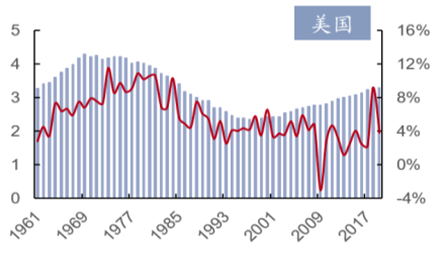

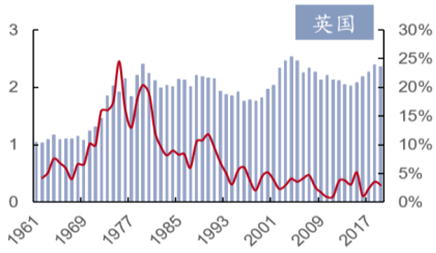

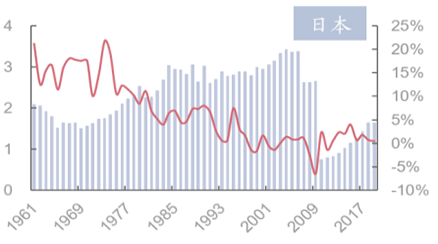

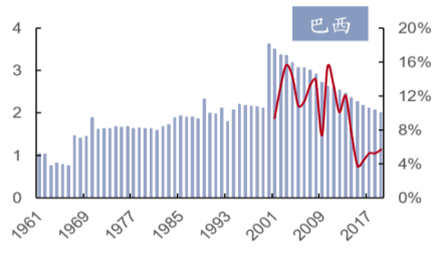

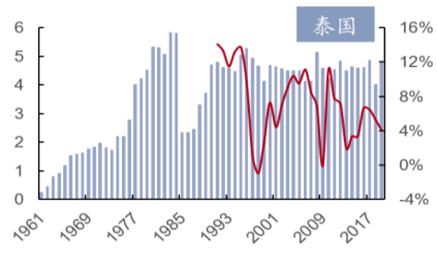

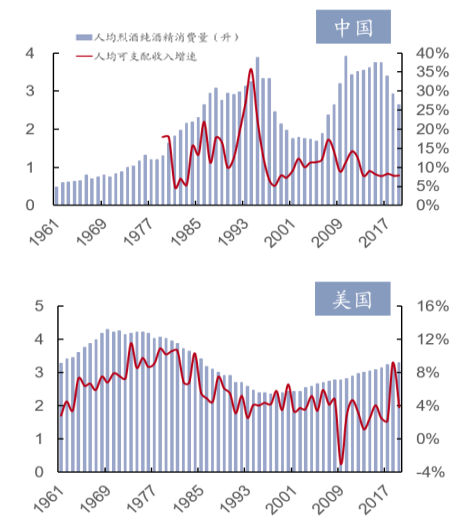

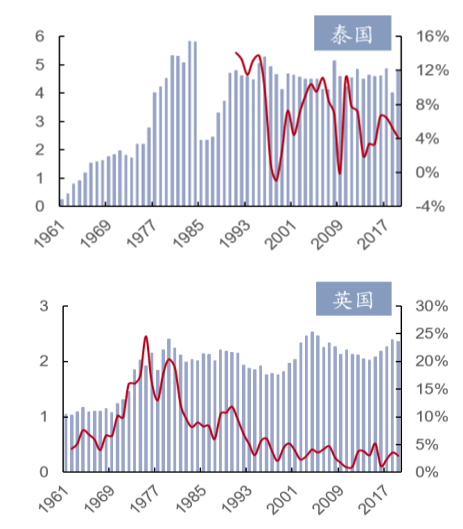

文丨华创证券 白酒国际化到哪里寻找“他山之石”?过去500余年烈酒品类在全球的扩张,值得深入研究。 在长达500余年的历程中,烈酒品类也曾面临区域天花板打满、禁酒令限制、高端化受阻、品类老化等各种挑战,而多轮周期洗礼过后烈酒品类常青,也孕育出不少烈酒巨头企业。 国内白酒迈入存量成熟期后,市场对白酒长短期的发展担忧加剧。白酒自上世纪80年代市场化以来,先后经历产能、渠道、品牌三轮驱动,发展日益成熟,成为烈酒中仅次于威士忌的第二大烈酒品类。 而今,随着白酒国际化愈发受到关注,海外烈酒穿越500余年周期沉浮往事,如何照见白酒国际化的前路?日前,华创证券发布《海外烈酒品类属性分析》,详解烈酒这一“生命之水”的生意经,本期内容将从产品、总量、周期、品类及格局五大维度,拆解烈酒这一成熟赛道的“生意经”。 以下内容,摘自华创证券报告。 █ 产品维度:常青消费品,黄金生意经 启示一:烈酒为经典常青消费品,上瘾性与精神表征共同支撑,形成高价高频的黄金生意经,规模效应与品牌效应更强。 烈酒以上瘾性为地基,精神消费为支柱,烈酒更具溢价能力,生命周期长。酒类最早可溯源至公元前7000年的新石器时代,是穿越历史长河的常青品类。伴随人类文明与技术的演进,依次形成发酵酒蒸馏酒(度数偏高又称烈酒)配制酒。 发酵酒(如啤酒、黄酒、清酒等)在发酵过程中产生的乙醇溶液会将酵母杀死,乙醇浓度只能达10%-15%。而烈酒可利用酒精与水不同的沸点,通过蒸馏得到80%-90%浓度的乙醇溶液,经勾兑可得不同浓度的酒体,主流度数在40%-50%之间。配制酒则是20世纪中叶以来以烈酒为基酒调配而成的衍生品类。 跨品类对比看: ● 供给端:生产成本及区域壁垒更高,品类派系更丰富,酒类中产量占比不足一成。烈酒制作工艺更为复杂,耗时更长,成本更高,受酿造自然环境等限制因素更多,稀缺性更强,因此因原料和工艺不同演绎的流派更多,品类更为丰富,区域壁垒更高,在全球酒类中产量占比不足一成。 ● 需求端:多元需求属性下消费场景限制性较低,价格水平更高,全球酒类中收入占比1/3。 功能性及成瘾性更强,周转较优但弱于发酵酒。烈酒度数更高,取暖、消毒、情绪释放等功能性更强,成瘾性亦更强,且伴随年纪增长饮用量更多,天然自饮、社交性强,复购性较好,但周转开瓶、人均饮用量上低于发酵酒。 精神文化、金融属性更强,溢价能力凸显。烈酒易保质、存储和运输,同时因生产周期更长、产地壁垒更高,更能作为区域文化的名片,具备文化和礼赠属性,在此基础上进一步打开收藏投资属性,因此溢价能力更强,少有折扣和促销手段,且无需绑定特定场景而生。 ▎不同制作工艺的酒类对比(来源:华创证券) █ 总量维度:成熟低增时代,细分结构演绎时间机器论 启示二:烈酒总体规模趋稳,细分维度上仍有结构性亮点,新兴区域/品类/渠道潜力较大。 ● 发展历程:从药用到佳酿的生命之水,烈酒穿越500余年周期沉浮而醇香渐厚 烈酒品类源起于欧洲中世纪蒸馏术的发明,发展至今已有500余年,早期用于香水调制和医疗,时就有“生命之水”之称。后经过殖民时代、工业化时代、战争年代及现代企业运营时代的多轮洗礼进阶,进入品类林立、集团化运营的成熟状态。 ● 萌芽期(15世纪):蒸馏术发明,品类诞生并飞入寻常百姓家 ● 完善&渗透期(16-18世纪):殖民时代全球渗透,完善的品类体系形成 ● 繁荣期(19世纪):工业化时代产能突破,走向制度化与规范化 工业化时代大批蒸馏机器和蒸馏技术发明,烈酒生产快速走向制度化与规范化,产能在全球快速扩张,威士忌工艺进一步传至日本及亚洲其他地区; ● 调整期(20世纪初):一度在战争年代走向萧条,性价比更强的品类崛起放量 在苏美禁酒令、石油危机、两次世界大战代背景下,烈酒品类尤其是威士忌走向萧条,但结构上更具性价比的伏特加、朗姆酒等新兴白色烈酒依然放量; ● 成熟期(20世纪中期以来):发展趋向高端化、多元化、个性化 据欧睿数据,2022年全球烈酒规模超6000亿美元,近5年cagr约3.5%。但细分看,不同国家、不同品类处在增长曲线不同阶段,故存在结构性亮点,核心关注一是局部渠道/市场扩张初期的成长性红利,二是消费结构上移带来的盈利改善性机遇,三是不同品类周期轮动的机遇。具体看: ● 分量价:存量成熟阶段量稳价增,关注结构升级 ● 分地区:生命周期阶段各异兼有成长性与盈利提升性机遇 消费基本盘较大的亚太、北美市场格局相对成熟、稳健低增;欧洲价增为主要驱动;拉丁美洲处在量价齐升快速成长期,澳洲/中东/非洲基数偏低、尚处放量阶段潜力较大。结合各区域经济与烈酒发展趋势分别测算,我们预计25年规模约6765亿美元,对应复合增速约3.6%。 ● 分品类:品类间割据并列,品类内格局趋定、竞合扩张 其中龙舌兰、朗姆酒受益市场扩张+结构升级增长表现较优。考虑基数、品类布局情况,我们预计25年规模超6600亿美元,对应复合增速2.9%。 ● 分渠道:经销零售为绝对主导,头部酒企率先布局新渠道 据欧睿数据,2022年全球酒类销售约95%为经销零售,预计中长期仍将占据主导位置。电商占比从2019年的3.3%快速提升至2022年的4.6%,未来3年有望延续双位数左右增速(2025年占比或可提升至5.6%)。 此外,茅台、帝亚吉欧等头部酒企普遍加码布局直营店、专卖店等新零售渠道,低基数下有望实现高增。综合看我们预计25年全球烈酒整体规模超6600亿美元。对应复合增速3.0%。 ▎全球烈酒规模测算(来源:华泰证券,注:2022年人均饮酒量以2019年各国人均饮酒量均值,按照1%的复合增速测算所得。) █ 周期维度:与宏观经济共振,价格跑赢通胀 启示三:烈酒可选消费特征明显,量价周期性更强。对于量,受政策/经济/人口等影响长周期波动,但刚需下基本盘支撑较强。 对于价,基本可跑赢通胀,品类优质、具备投资价值。 可选消费品周期特征明显,其中消费量长周期波动,吨价敏感性和弹性更强。相较于大众消费品,烈酒定价更高偏社交可选,与宏观经济关联度更高,量价周期性波动特征更明显。综合考虑数据可得性与烈酒发展阶段,选取6个国家进行分析。 ● 量:影响因素更为多元复杂,呈现长周期波动 整体来看,地理纬度越高、经济发展水平越好的地区人均饮酒量相对更高。就样本国表现来看,除日本外,其余国家人均饮酒量和人均可支配收入增速走势存在一致性。快速成长期收入与饮酒量同步提升,主要系满足烈酒消费需求具备了物质基础。阶段成熟期收入达到较优水平、增长放缓,消费量受健康诉求、消费税、人口结构等影响出现自然回落。 二次增长期在经济重启增长或消费出现新流行时,饮酒量迎来新一轮提升,最终表现为长周期波动特征。日本主要系酒类消费更偏大众品属性,周期性相对不明显。 ● 价:整体跑赢通胀,高端酒价格对宏观敏感度和周期性更强 多数时间段各国烈酒吨价提升跑赢通胀,提价能力较强,其中中国跑赢程度更为明显,高端化表现更为明显。2020年疫情冲击下,美英日泰四国均出现吨价下滑,且下滑幅度明显高于CPI,周期性更强,中国烈酒吨价仍逆势提升。 ▎人均烈酒消费量与可支配收入增速走势存在相关性,左右滑动查看更多(来源:华泰证券) ▎六国吨价增速与CPI同比变化情况,左右滑动查看更多(来源:华泰证券) █ 品类维度:差异性强割据并立,景气度交替更迭 启示四:当前烈酒多品类林立、差异化竞争,先天基因与后天运作决定量价空间。起量型品类竞争关键在周转与性价比,易形成寡头竞争。 要价型品类竞争关键在于打造品牌和价格维护,龙头往往断档领先。 多品类林立、区域割据,差异性较强,发展景气度具有轮动性。如前文分析,烈酒生产的差异性和壁垒性较强,白酒采取固态法,海外烈酒多采取液态法生产,蒸馏工艺底色相似,但因原料、地域、步骤等不同而形成多种品类,份额上虽分大小,但多可持续穿越周期。 目前全球七大烈酒品类,主流的威士忌、白兰地早年把握大航海时代实现全球性布局,其余细分品类多呈现小区域高占有的特点。 ● 威士忌:规模之王(体量近1400亿美元),全球渗透,高端化趋势明显 威士忌由大麦等谷物酿制并在木桶中陈酿而成,常见度数为40度左右,最早可追溯至15世纪的苏格兰,后受益于英国在大航海时代的崛起及全球贸易先后传至欧美及亚洲,实现全球布局。目前威士忌全球规模近1400亿美元(烈酒品类第一),主流价格带折算人民币约200-500元。 供给端产区丰富,主流包括苏格兰、爱尔兰、美国、日本、加拿大五大产区,形成超2300家威士忌蒸馏厂、超9000个品牌,英美为最大出口市场。消费端,美国是威士忌消费大国,近年来亚太地区为威士忌市场贡献50%增长,高端化趋势明显。 ● 白兰地:体量约485亿美元,葡萄酒灵魂,高档酒代表 白兰地起源于法国干邑地区,以水果(葡萄为主)为原料经发酵、蒸馏、木桶陈酿而成,天然具备高端属性且长期保持。 一是生产端稀缺性强,由葡萄酒蒸馏而来成本较高,后期法国林业局于20世纪30年代予干邑产区法定认可,自此干邑凭借自身特定产区和稀缺原料形成区分度;二是底蕴深厚,18世纪就已在欧洲皇室及上流社会广受欢迎;三是定价上长期保持高端。目前白兰地全球规模约485亿美元,主流价格带折算人民币约250-600元。供给端核心品类干邑多年保持稳定,消费端主要看北美、中国。 ● 伏特加:体量超550亿美元,普适中性的王者,鸡尾酒完美基酒 因原料、工艺简单,伏特加价格相对低廉,价格中枢在50-300元。也因其纯净的口感及气味,伏特加可与其他饮料混合饮用,20世纪传入美国后被视为鸡尾酒完美基酒。目前伏特加全球市场规模超550亿美元,最大消费市场为美国(美国烈酒销售中伏特加占比30%)。 ● 朗姆酒:体量超300亿美元,定位低端应用广泛 朗姆酒定位低端,除直接饮用或作为鸡尾酒基酒外,由于其香味浓郁,朗姆酒还用于糕点、酒心巧克力等食品工业,及香烟、化妆品的调香剂。目前朗姆酒全球市场规模超300亿美元,主流价格大约50-150元,供给端99%由制糖厂生产,主要产地为加勒比海地区、拉丁美洲、印度、菲律宾等。 消费端已成为全球主要市场增长最快的烈酒品种之一,美国、欧洲为主要消费区,中国、印度和土耳其等新兴市场有强劲的增长潜力。 ● 金酒:体量超200亿美元,使用频率最高的鸡尾酒基酒 目前金酒全球规模超200亿美元,价格带中枢约在100-400元。供给端酒厂多分布于西欧,英国、西班牙等是金酒主要出口国,消费端以菲律宾(最大的金酒消费国,占全球1/2)、欧美为主,南非、巴西、中国等新兴市场增长势能较强,获得年轻群体青睐。 ● 龙舌兰:体量近250亿美元,21世纪以来高端化明显,为消费新秀 龙舌兰早年多作为廉价低质、口味不佳的酒类在本土消费,19世纪后期开始进口到美国,1990s开始布局高端化路线,纯饮和品鉴体系也逐步发展。目前龙舌兰全球规模近250亿美元,年均复合增速近10%,整体价格布局在100-400元之间,主要市场美国仍保持快速增长,中国市场基数低增长快。 ▎烈酒各品类对比分析(华泰证券) ● 对量:生产禀赋决定市场延展空间,不受运输半径限制的品类如威士忌、金酒等更易实现全球性布局放量 酿造工艺可复制性强、出酒率高、原料可得性强的品类,可通过工艺的传播实现异地生产,较实物运输更为便捷,易形成多个子流派提升品类影响力,市场延展空间更广,规模也易做大。 ● 对价:复杂度、稀缺性概念打造好的品类更具溢价能力 如白兰地、白酒。硬币的另一面,工艺复杂、时间/生产成本高、原料/酿造环境等受限的品类,则更适合挖掘文化属性、具备溢价能力。若能配合后天营销打造与品质坚守,则可掌握定价权。 白兰地、龙舌兰均提出产区概念且受到地方政府的保护,价增动能更强。其中白兰地凭借早期贵族、宗教等的绑定,禀赋更好,价格水平领跑。该类型竞争重在打造品牌、保障品质,龙头可断档领先,如白酒、白兰地的龙头品牌规模几乎达到第二位的两倍。 ▎烈酒各品类分析 █ 格局维度:企业优选“综合强兵”,品牌更看品类属性 启示五:全球维度看区域割据下格局分散,但细分维度看集中度相对可观。 企业端收并购打造“综合强兵”,更容易成为龙头 品牌端多绑定单一品类而生,天生集中度较低,然品牌效应一旦形成很难颠覆 区域端高壁垒区域本土企业更优,低壁垒区域“综合强兵”型企业表现更佳。 全球维度看,多品类差异化竞争下,烈酒整体格局分散但稳定。国际烈酒行业企业和品牌端CR3分别约20%/6%,与啤酒等品类相比集中度较低,且变化趋势相对稳定。 格局分散的原因主要是生产端因原料工艺不同品类繁多,消费端各细分品类均有优势区域、企业和品牌,且各品类可相互替代转化,景气度交替迭代,天然差异化竞争。 保持相对稳态的原因一是增量角度看,行业已进入成熟期,总量几乎不再增长,增量玩家很难再进入;二是经营存量角度看,烈酒品类文化属性较重,单品生命周期长迭代慢,各细分品类/区域已培育出护城河深厚的成熟巨头品牌/企业,亦经过收并购整合,策略独立发展稳健。 集中度水平及提升能力上企业端均好于品牌端,但“综合强兵”也很难做到赢家通吃。烈酒品牌基本绑定单一品类经营,很难在各区域、价位、场景通吃,因而品牌端集中度偏低,体量居前的品牌主要出自白酒、威士忌、伏特加等大规模的成熟品类。 企业端经营则可打破单一品类的限制,具备收并购能力、拥有完善产品矩阵、全球新布局的集团型酒企成为龙头,成长及份额稳定性较优,因此企业端集中度高于品牌端。但深耕单一主流品类/区域的企业亦可建立护城河持续做大,综合类企业亦很难在各个细分和区域均占优势,赢家通吃较难。 ▎烈酒市占率:整体分散,企业端好于品牌端 分品类看:文化属性更强的品类集中度更高,普适性较强的品类集中度偏低,且头部品牌多出自综合性酒企。从各品类品牌集中度看,白兰地>白酒>伏特加≈朗姆酒≈金酒≈龙舌兰>威士忌,主要由各品类文化属性强弱及规模量产能力决定,白兰地和白酒多年均培养出产地稀缺性及品牌情感属性,头部品牌溢价能力强且均出自原产地,龙头品牌份额20%+集中度较高。 ▎点击查看大图 分区域看:区域割据形态各异,品类多元的区域集中度较高,综合性酒企格局占优。从各区域烈酒酒企集中度来看,澳洲>北美>西欧>拉美>中东和非洲>东欧>亚洲,主要由各区域本土烈酒品类偏好丰富度及壁垒性决定。 ▎点击查看大图 如澳洲、北美、西欧、拉美、中东等地区,烈酒品类相对多元,区域口味壁垒不高,全品类全球布局的综合性酒企占优,CR10/CR3分别达50%+/30%+,帝亚吉欧、保乐力加多位居前二,第三位则多以本土企业为主。俄罗斯、中国(伏特加/白酒均可占当地烈酒九成以上)等烈酒品类相对单一的区域口味及文化壁垒更高,本土企业格局占优,集中度相对一般。

得益于炼金术师,蒸馏技术和蒸馏酒在中世纪出现,因高浓度属性早期用于香水调制和医疗,并在黑死病肆虐的14世纪发挥较大作用。后威士忌、伏特加分别在苏格兰、俄罗斯出现并普及,16世纪逐渐飞入寻常百姓家;

受益于易保质/运输/抵御疾病等功能性优势,烈酒在大航海、大殖民和全球贸易时代走向繁荣、全球渗透,一度成为交换黑奴的货币,威士忌工艺渗透至欧洲和北美;白兰地由葡萄酒升级而成,于18世纪在欧洲皇室及上流社会流行;金酒17世纪作为药酒在荷兰诞生,后在英国兴盛价格低廉;龙舌兰和朗姆酒则因成本优势在美洲殖民地诞生;

除本就定位高端的白兰地外,20世纪末威士忌、龙舌兰亦开始走高端化路线,朗姆酒、龙舌兰、金酒、伏特加等则凭借性价比优势,与各种果汁调配成鸡尾酒,伴随酒吧与夜间经济兴盛。成熟期不乏结构性亮点,区域/品类上演绎时间机器论,25年规模预计超6600亿美元,行业成熟期增速自然放缓.

近10年烈酒销量在2000万吨上下波动,主要与人口增速趋缓、关注健康下人均增,供给端酒企伴随通胀持续提价、布局更高端产品,盈利改善,需求端消费者更加追求品质与健康趋势,近五年吨价复合增速约4%。预计价增仍为核心驱动,考虑当前全球需求水平,吨价预计理性降速至2%左右,销量端持平微增,我们测算25年规模约6711亿美元,对应复合增速约3.3%。

烈酒品类基本实现全球渗透,由于区域间经济发展阶段和水平差异较大,全球化浪潮下新兴市场增长路,径演进加快、时间机器理论演绎更为明显。

目前世界主流烈酒共7类,诞生即有文化基因、天然区域壁垒较高,品类间整体呈现割据并立状态。品类内因定位、文化、酿造工艺等类似,基本已完成角逐、细分子赛道格局趋于稳定,竞合实现品类份额扩张。

伏特加是俄罗斯、波兰的国酒,15世纪中后期在俄罗斯普及,以谷物(高端伏特加)、马铃薯(低端伏特加)等为原料,制作工艺简单易操作,经过多次蒸馏和过滤,不经过陈酿,因此清澈透明、口感纯净,19世纪后酒质和纯度提升明显。

朗姆酒以甘蔗汁发酵、蒸馏、陈酿而成,起源于著名的甘蔗产区古巴(历史为欧洲多国的殖民地,长期主供当地消费,亦为三角贸易时期重要的流通品,盛行于加勒比海盗之间)。

金酒亦称杜松子酒/琴酒,起源于荷兰,兴盛闻名于英国。以谷物为原料,酿造过程中添加杜松子等药材香料,气味清香口感柔和,且与其他酒体融合度较好,因此金酒成为使用频率较高的鸡尾酒基酒,按口味可分为干金、老汤姆、荷兰、果味金酒等。

龙舌兰源自墨西哥(早年为西班牙殖民地),由当地特色植物龙舌兰草酿造而成,仅蒸馏后的龙舌兰酒体完全透明无色,非常适合调制鸡尾酒。而蒸馏后进一步陈酿的龙舌兰,陈酿时间越长价格越昂贵。

其中威士忌凭借全球殖民贸易、以相对直接强硬的方式实现了品类的快速全球化与起量,成为规模之王;伏特加凭借口感纯净、入口接受度与品类间的融合度更好,近几十年亦快速扩容。该类型竞争重在周转与性价比。

而伏特加/朗姆酒/金酒/龙舌兰等生产端标准化程度较高,定价适中且多作为基酒,规模效应下头部品牌多出自帝亚吉欧/保乐力加等头部综合性酒企,龙头品牌占比10%-15%。威士忌产销全球渗透,流派众多,前三大品牌来自不同产区和酒企,集中度相对较低。

发表评论 取消回复