10家机构评财报:次高端升浪争流、地产酒多维崛起,聚焦动销/分化/分红……

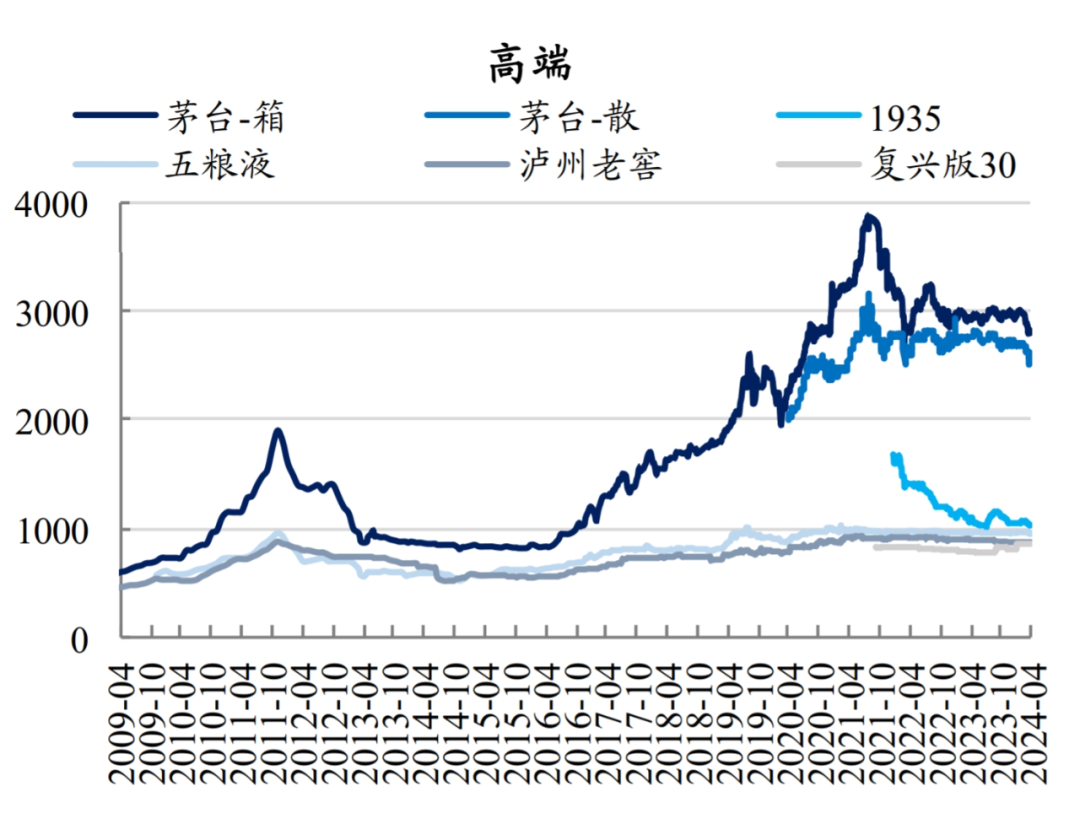

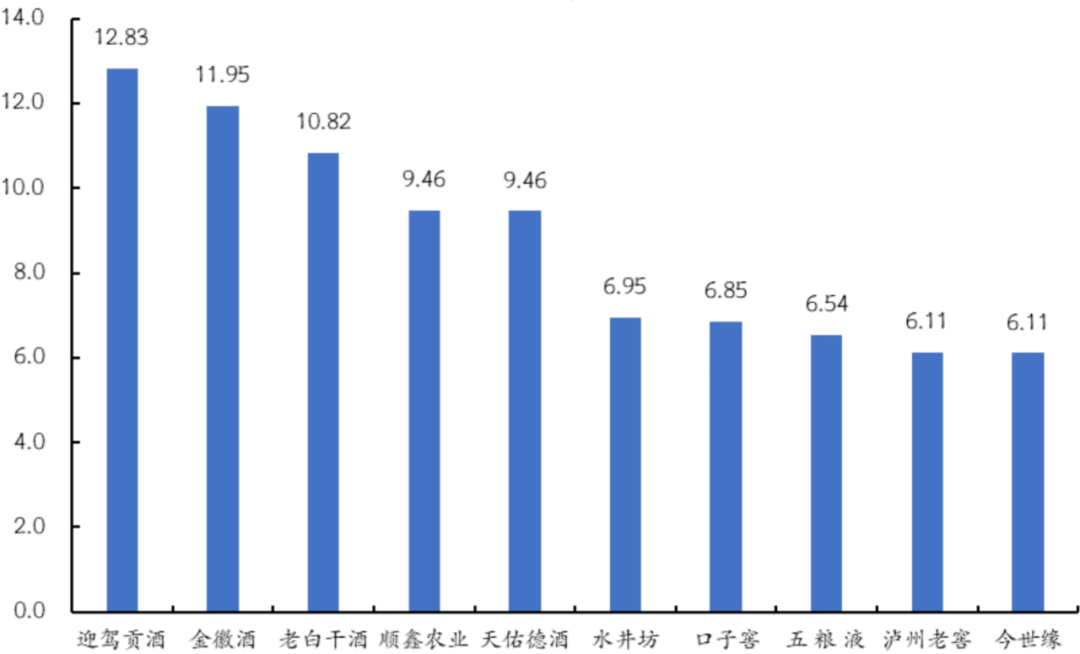

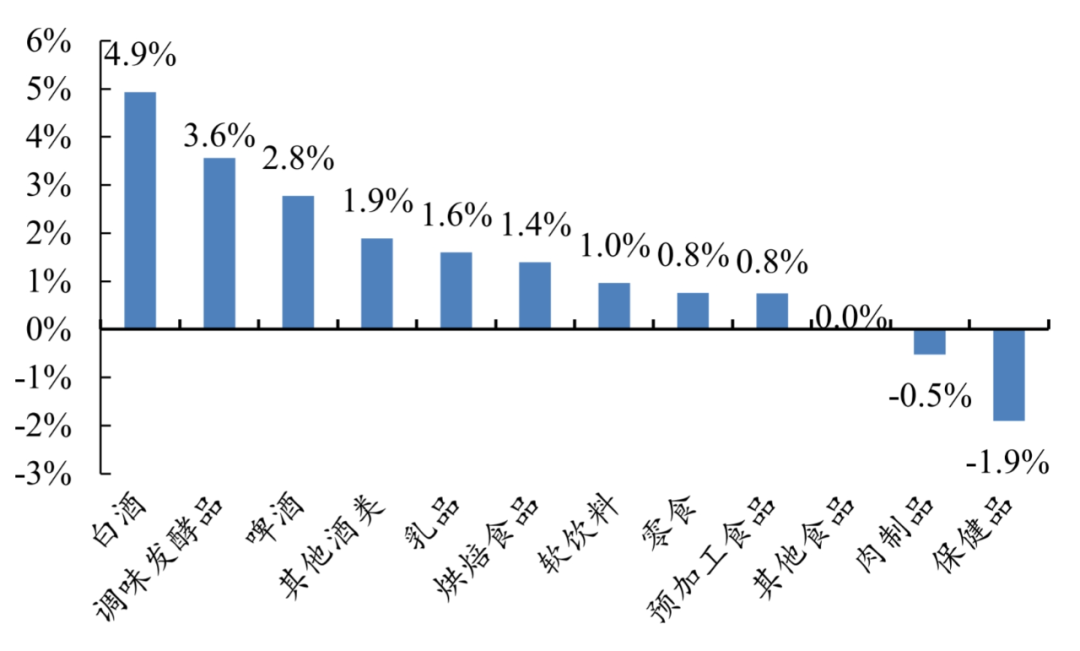

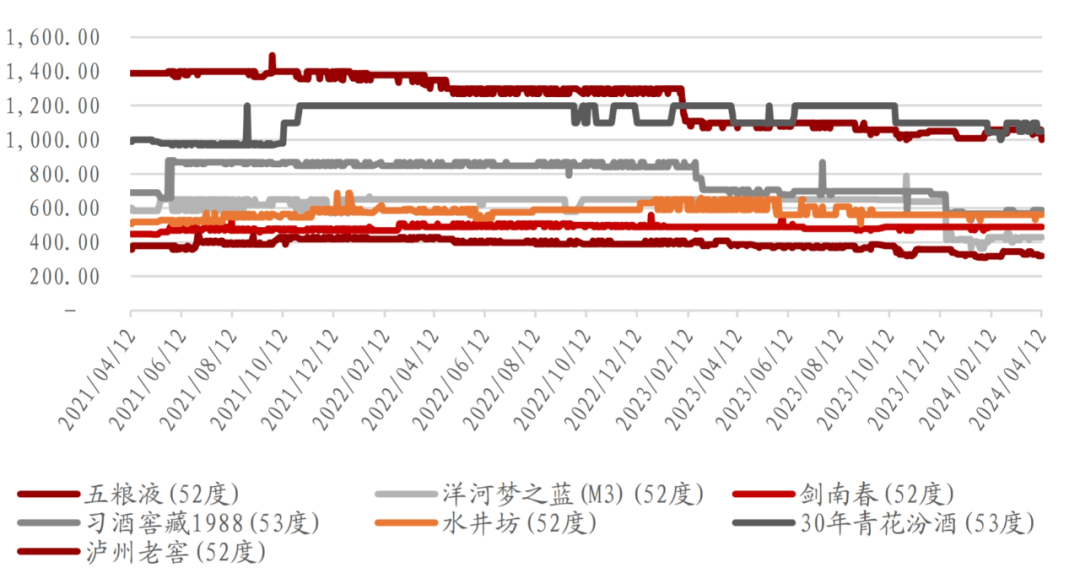

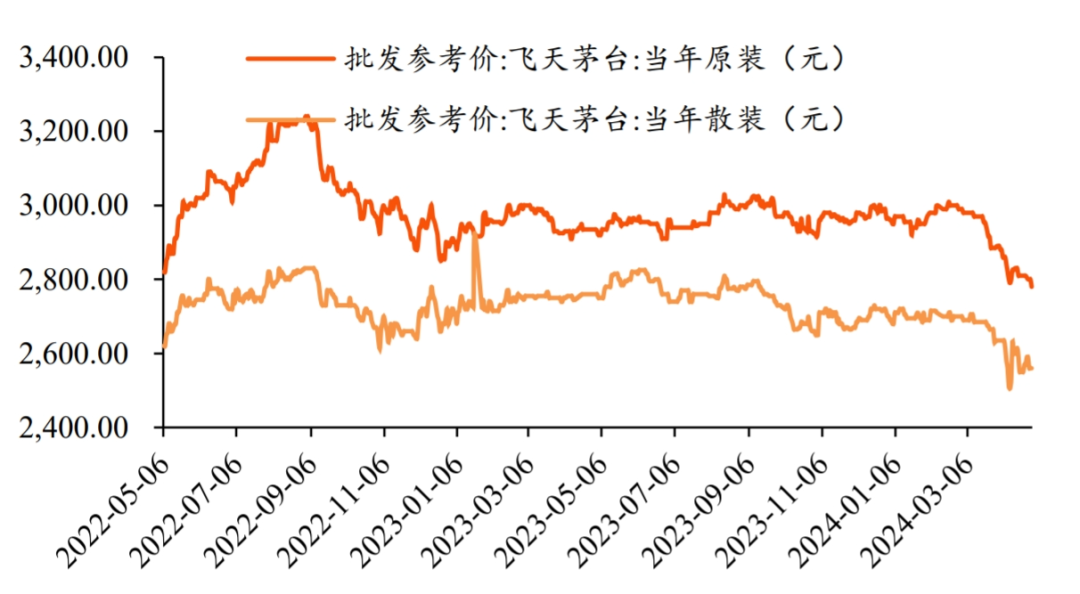

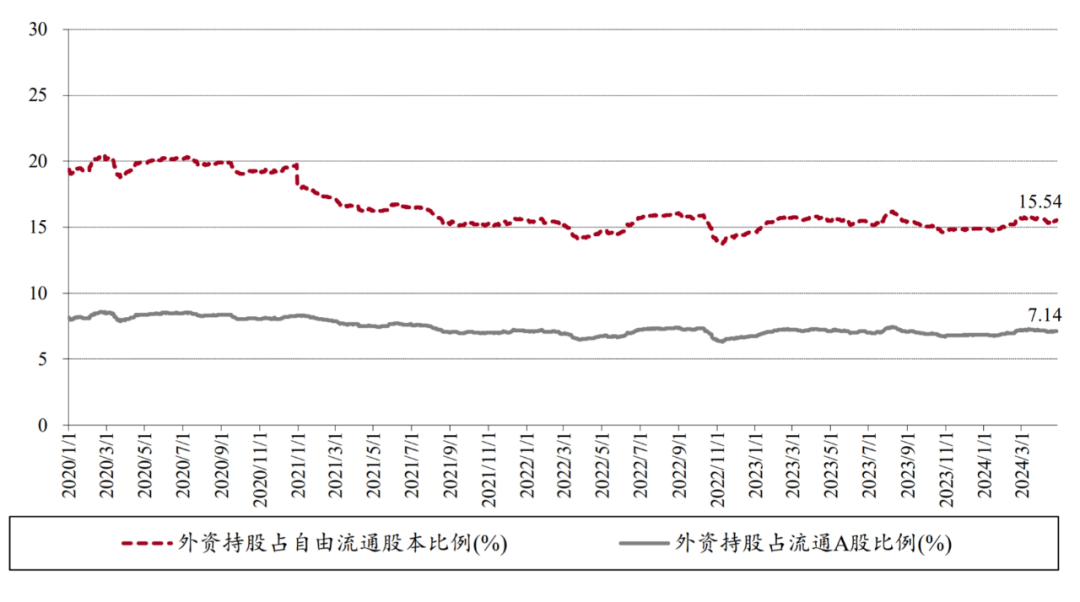

近日,就在酒类上市/挂牌公司2023年年报及2024年一季报出尽之际,多家券商机构陆续发布研报,围绕业绩表现、行业草根调研、投资者交流活动等内容展开分析,洞察酒类市场当前发展,解构明星企业及赛道未来趋势。 云酒视界特将部分券商分析观点辑录汇总,以飨读者(依照券商名称顺序排列)。 █ 国泰君安:重视实际动销及增长质量 业绩显示,白酒更重视实际动销及增长质量。部分酒企陆续披露年报及一季报,头部企业报表端仍延续较好表现,但当下市场对增长持续性、分红提升潜力等更为重视,实质大于形式。 我们认为白酒重动销、轻报表,市场相对弱势情况下,市场对增长质量更加看重,动销、库存、批价对估值的影响明显加大,动销表现较好的标的更受青睐。茅台2024年一季度收入略超预期,近日飞天批价仍有小幅波动但短期逐步趋稳,我们认为经历本轮调整后将逐步迈入新均衡。 ▎部分高端酒价格波动情况 啤酒价值凸显、迈向改善,大众品关注成长及股息。啤酒板块仍处估值历史底部,从燕啤、珠啤一季报披露的反馈看,一季度高基数上行业销量呈现压力,但已被市场较充分反应,且燕啤U8、珠啤量价在一季度表现仍相对较优,结构性优势存在,随着行业跨过高基数叠加旺季来临,二季度起出货有望逐步改善形成催化。 █ 国投证券:板块业绩稳健,超额来自经营质量 从已披露业绩来看,食饮板块整体稳健,营收利润普遍能够实现2023年年度计划,现金流及分红等指标增强板报表质量。头部企业报表普遍延续稳健增长,前期对于业绩的担忧也得以消除。现金流等各项指标有所改善,分红也不断提升,市场也对此逐渐作出正反馈,板块不断上涨。 茅台批价波动的短期担忧逐渐消除,消费者画像和消费场景的精准刻画是分析当下消费特征的关键。随着茅台适当调整发货节奏与结构,同时需求端的恐慌情绪也得到缓和,茅台批价近期企稳。我们认为对消费场景和人物画像的精准描述是对消费特征进行分析的关键。 ▎白酒行业市盈率走势(图源:wind、国投证券研究中心) 当下依然政商低迷而居民消费旺盛,由此能得出淡旺季特征、消费理性、价位清晰、品牌聚焦等结论。从厂商反馈的结果来看,企业操盘需要对行业、渠道、终端做更清晰的定位,企业甚至需要做到“一地一策”“一商一策”等精准判断才能捕捉行业机会。 综合看白酒行业,当前企业业绩夯实分红稳步提升,板块有配置价值;中长期则看竞争格局变化,2024年二季度看企业管理效果,库存去化后厂商矛盾减弱企业管理难度降低,价格策略能够达到目的。 █ 弘则研究:白酒开门红完美交卷,三个亮点值得关注 高端酒“光环褪色”:去年消费降级持续环境下,高端酒的成长性逐渐趋平,品牌是制胜因素,但是品牌顺位很难在短期发生颠覆,位次无巨大变化的背景下,公司的能力差异被抹平,弘则认为高端酒的“三大支柱”指标所承受的压力非短期现象。 ▎白酒股周涨跌幅TOP10(单位:百分比,统计周期:4月22日-28日) 次高端“升浪争流”:100-500元价格带中包含了两大成长型价格带,100-250与300-400元价格带,依旧表现出量价齐升的“双位数增长”的行业红利,其中大单品的性价比、知名度、品牌示范效应综合更加,具有明星产品的现有品牌在资源投放策略不失误的情况下,有望持续攫取份额。 地产酒“多维崛起”:地产酒与其说是一类白酒,不如说是一类模式,这些年地产酒代表了企业最高水平的地域扎根、操盘市场的能力,这种势能叠加1的降级、2的红利,呈现出高爆发势能态。 █ 华金证券:高性价比趋势明确,关注两个重要节点 短期来看,白酒行业目前酒企春节旺季结束,后续即将进入节后淡季,春节销售略超预期,但是否具有持续性还需要关注两个重要节点:一是春糖酒企策略及经销商进货意愿,目前来看经销商相对保守,二是端午真实动销情况。 中长期来看,继续关注行业下行期龙头企业的政策,建议从长远时间来看,有利于行业及公司长期发展的政策都可不必过分解读;中长期调整期重点关注业绩稳定性强的高端白酒和区域酒。 █ 开源证券:食品饮料具备业绩支撑,一季度基金加配受青睐 从一季报表现来看,头部白酒公司业绩均符合预期甚至略超预期,贵州茅台、泸州老窖一季度营收增速靠近预期上限,山西汾酒、古井贡酒、迎驾贡酒等利润实现较高增长,主因在于春节白酒旺销,头部品牌仍有结构提升趋势。与之形成对比的是部分次高端与地产白酒低速增长,虽已在市场预期内,但也反映出白酒企业分化加大,行业持续头部集中的特点。 ▎白酒、调味发酵品、啤酒板块增幅表现相对较好 此外,虽春节前市场对于白酒板块预期较为悲观,但春节白酒呈旺销态势,节后白酒渠道秩序良好(体现为库存下降以及批价坚挺),市场对于食品饮料情绪阶段性转暖,体现在资金面上可以观测到白酒仓位仍有回升。 从重仓白酒的持股数量来看,五粮液、今世缘、贵州茅台、山西汾酒、伊力特被基金买入,其他白酒均被基金减持(持仓股份数量为负)。从持仓市值(金额)变化情况来看,五粮液、贵州茅台、山西汾酒、今世缘、古井贡酒、伊力特被基金加配,其他品种被基金减仓。整体来看一季度市场操作较为一致,集中加仓到以五粮液为代表的头部酒企中。 █ 申港证券:白酒一季报靓丽,动销观察指标+分红预期有望引导市场 白酒业绩显现韧性,预期验证后动销观察指标+分红预期有望引导市场。上周白酒板块密集披露年报和一季报,业绩呈分化格局,各价位龙头企业及本地竞争格局利好的地产白酒企业业绩显现韧性。白酒高端和地产确定性较强,兼具主销区域格局利好、价格带布局优势和强运营能力的公司有望胜出。 贵州茅台、山西汾酒、古井贡酒、迎驾贡酒年报及一季报业绩亮眼,预计仍有望带动当下板块修复向上,后续有望演绎业绩超预期+价盘库存边际变化+分红提升预期驱动股价的逻辑。行业年内去库存、挺价格压力仍在,市场迅速消化一季度报表业绩后,库存与批价仍是投资者重要的观察指标。 目前行业处于淡季做市场、挺价格阶段,优势地产和次高端龙头企业仍有余力进行主动产品调价。全年来看,商务和个人大众消费有望弥补婚宴等需求场景变化,整体预计2024年报表端增速难以大于实际动销增速,大本营市场竞争格局变化和酒企细分价格带成长是地产酒业绩值得关注的一条主线,今世缘和迎驾贡酒等势能有望延续。 业绩分化下,建议关注高端及地产酒企业和汾酒等次高端高质量增长企业的突出机会,全年视角看水井坊、顺鑫农业等报表端存在反转预期的企业或有高赔率机会。 █ 申万宏源:板块持仓继续超配,季报分化头部酒企迎开门红 从近期披露的季报来看,食品饮料板块公司经营持续分化。茅台、五粮液、山西汾酒、泸州老窖等白酒龙头均迎开门红,符合预期。 从2024年一季度持仓情况看,食品饮料板块重仓股持股市值占基金股票投资市值比(重仓口径)为14.14%,环比提升0.5%;白酒板块重仓股持股占比为12.54%,环比提升0.64%,继续超配。在良好季报和“五一”消费旺季催化下,板块短期将延续强势。全年看,在业绩和分红的支撑下,2024年将是板块预期和估值的修复之年。 聚焦白酒行业,受宏观经济影响,行业整体需求短期仍有压力,但头部集中、分化加剧的大趋势不变,头部企业需求仍有韧性。结合潜在分红水平和中长期的结构性空间,头部公司仍具备性价比和中长期投资价值,看好高端酒和区域龙头。 本周多家白酒公司发布季报,整体呈现个股分化,头部集中的特点,分红率也有不同程度提升。如果将2023年四季度、2024年一季度合计来看,整体增速有所放缓,分化加剧,头部集中。 █ 万联证券:白酒板块上行,食饮龙头企业业绩喜人 短期来看,随着经济持续复苏,白酒商务宴请需求仍有提升空间;长期来看,白酒行业处于存量竞争时代,品牌化、品质化为发展方向,行业集中度不断提高,分化也不断加剧。业绩较稳的高端酒、次高端酒龙头仍是关注重点。 ▎名酒京东平台零售价跟踪(图源:同花顺iFinD,万联证券研究所) 啤酒方面,长期高端化趋势延续,短期原材料价格有望下降,啤酒企业成本压力有所缓解,同时消费市场仍有复苏空间。建议跟踪高端现饮修复带来的结构提升和价格回暖情况,关注产品结构高端化、长期边际向好的啤酒龙头。 █ 甬兴证券:财报密集披露,基本面支撑良好 综合各酒企业绩表现,企业增长虽有一定分化,但整体稳健、势能良好,白酒板块基本面具备坚实支撑。 我们认为当前投资主线或仍围绕红利资产展开,部分重点酒企分红率提升,我们看好板块内低估值高分红标的配置价值。此外,白酒进入传统淡季,关注酒企市场建设及渠道打法,建议关注具备韧性较强的高端酒、区域性优势酒企等标的。 ▎飞天茅台批价走势 █ 中银国际:白酒一季度业绩增速较快,二季度需观察商务和宴席需求的恢复情况 白酒一季度业绩增速较快,二季度可能相对放缓。目前有9家白酒公司在年报披露了2024年规划,多数公司营收目标增速和2023年目标增速差异不大,保持了积极进取的态势。 一季度白酒上市公司整体展现出了较好的增长态势,同时也呈现了较大的分化。受益于返乡需求增加和大众价格带消费升级,白酒春节需求较好,今年一季度社零餐饮类收入+10.8%,烟酒类零售额同比+12.5%,均实现双位数的增长。 ▎外资持股贵州茅台比例变化 展望二季度,由于消费群体结构的变化,商务需求恢复进度偏慢,另外上年同期受益于婚宴需求的回补,业绩基数较高,预计二季度业绩增速可能相对放缓,分化进一步加大。重点关注大众价格带升级逻辑顺畅,且全国化或区域化扩张路径清晰的公司。

发表评论 取消回复