超5万千升!去年总产能首次超过进口量,最新报告揭示中国威士忌市场变局

进入2024年,周期越来越成为酒业关注的焦点话题。对于近年来热度不减的威士忌产业,更是如此。相较于数年前各路资本争相进入,如今,国内威士忌市场已进入分化与理性盘整阶段,在产能布局逐步铺开的同时,也有品牌悄然离场。

国产威士忌产销状况究竟如何,海外威士忌拓展中国市场的步伐是否放缓,全球巨头又在筹谋怎样的市场和产品战略?知名机构“CWS威士忌与葡萄酒教育”日前发布《2024威士忌年度报告》,其中对当前中国威士忌产业发展状况,及国内进口威士忌市场的变化予以解读,并盘点了相关头部企业经营业绩。

以下节选自报告原文。

█ 中国威士忌发展情况

截至目前,中国已有42家企业投资威士忌酒厂(含中国台湾地区2家)。相较于去年,这一数字实现了75%的显著增长。其中,已有26家企业正式投入生产运营,1家处于试运营阶段,另有8家企业正积极建设中,以及7家企业处于待建状态。

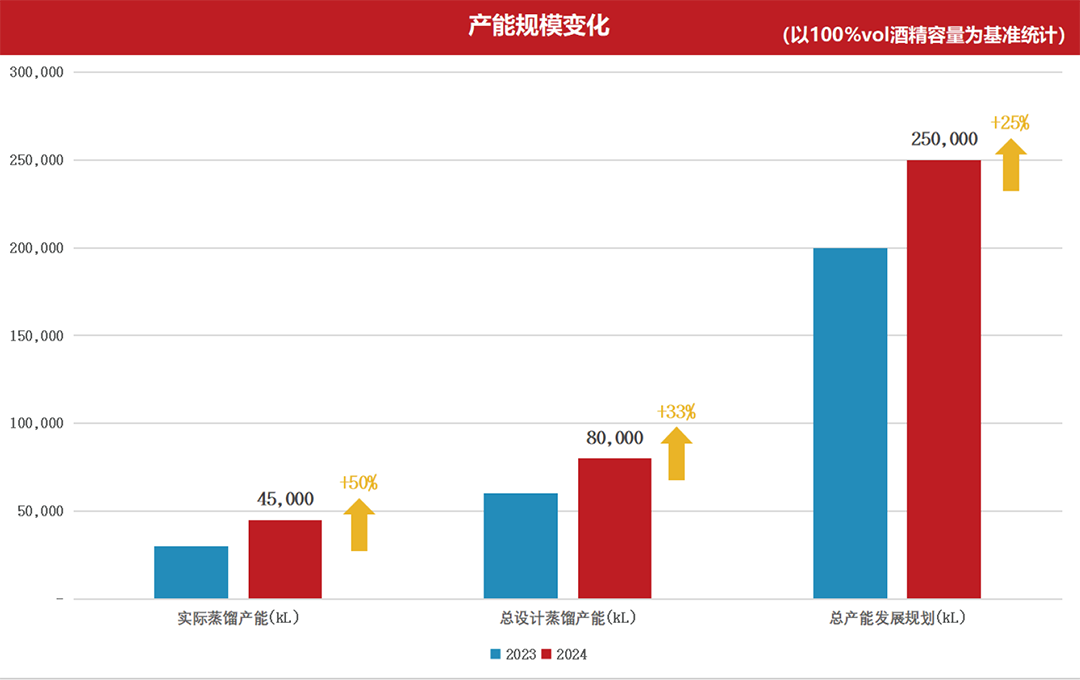

产能方面,2023年实际蒸馏产能达到了4.5万千升,总设计蒸馏产能规模已攀升至8万千升,标志着年度同比提升33%,而长远产能发展规划更是雄心勃勃,已规划至25万千升。从当前中国威士忌生产企业层面而言,未来产能还有进一步提升的空间。

根据《麦芽威士忌年鉴》,2024年苏格兰威士忌总产能达到42830万升,总酒厂数达到了139家。目前中国威士忌的产能达到苏格兰总产能的10%。

▎中国威士忌产能介绍

在现有企业的桶陈规模方面,当前国内橡木桶保有量已达45万个,较去年增长了50%。其中,用于陈酿两年及以下烈酒的橡木桶所承载的酒液总量约为5.5万千升,这一数字较去年亦有约20%的增幅。

值得注意的是,2023年度中国威士忌产业迎来了前所未有的飞跃,全年总产能突破5万千升大关,同比增长率高达127%,首次超越了同年度的威士忌进口总量3.26万千升,约等于去年英国威士忌总出口量的9%,显示出强劲的市场增长潜力。

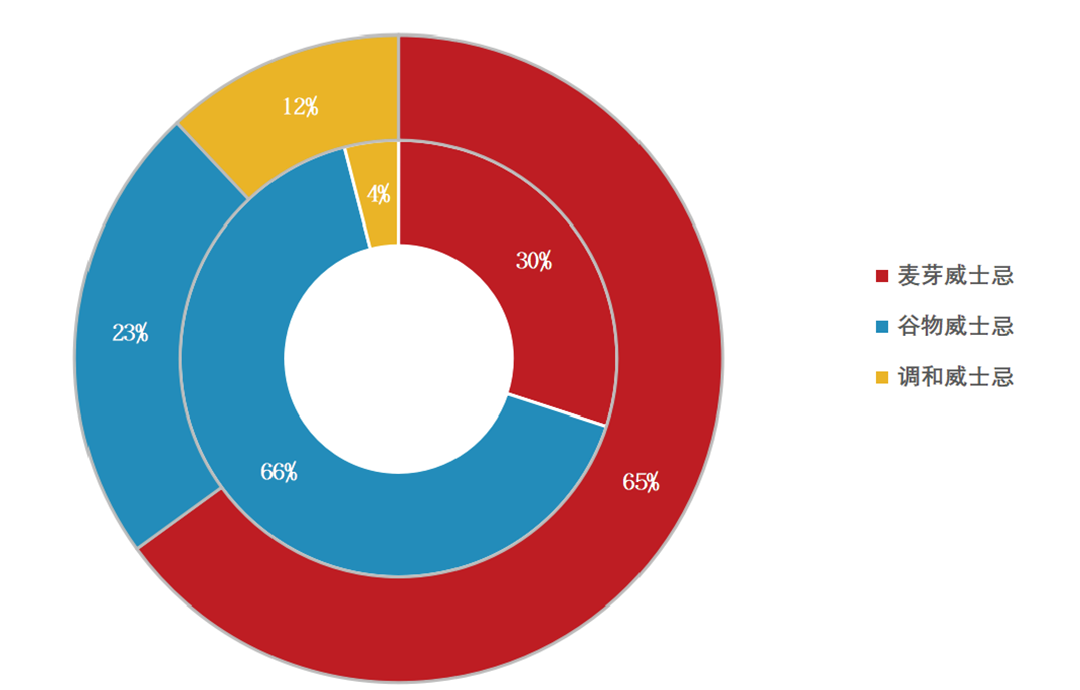

从具体的细分品类来看,麦芽威士忌占65%,谷物威士忌占23%,调和威士忌占12%,其中三大细分品类同比分别增长35个百分点、-43个百分点、9个百分点,可以明显看出国威在产品端进一步向麦芽威士忌倾斜。

▎中国威士忌结构变化明显

就销售渠道而言,中国威士忌的销售格局以线下为主,占据了78%的市场份额,线上销售紧随其后,占比达到21%,而私域渠道虽占比较小,仅为1%,但亦不容忽视其在特定消费群体中的影响力。

基于当前的产品种类及其定价策略分析,中国威士忌产业因起步较晚,在产品结构上呈现出独特的市场特征。具体而言,除青岛威士忌推出8/10/12年等年份款威士忌外,绝大多数中国威士忌酒厂均聚焦于无年份产品的开发。

这一策略的选择有三个原因。

首先,鉴于市场上苏格兰威士忌普遍以8至15年陈年的基础款为主流,中国威士忌在陈年方面显然不具备竞争优势。

其次,考虑到中国部分威士忌酒厂所处的气候环境较热,加速了酒液中的天使分享以及与橡木桶的交互反应,不利于长期陈年。

最后,无年份产品的快速周转能力,也为企业提供了较短的资金回笼周期,避免了长期投资的不确定性。当然,同步研发伏特加、金酒等多元化酒品也是很多酒厂的选择。

▎部分中国威士忌产品

叠加进口威士忌数据来看,当前国内威士忌市场留给国威的市场空间并不多,国威在市场层面仍需进一步加大开拓力度。

由于国威目前仍处于最基础的起步阶段,大部分均处于生产端的发展阶段。市场销售端,比如渠道、市场、经销商等方面的布局基本还没有形成一定的市场规模。同时国威目前在生产端、产品端也仍处于探索阶段,还未形成具有明显代表性的中国威士忌品类特色。

█ 理性回落的威士忌进口市场

2023年年中开始,威士忌市场就开始感受到宏观消费所传递过来的寒意,高歌猛进数年的中国威士忌市场停止了脚步。2024年中国威士忌进口量更是呈现大幅下滑趋势,进入下滑周期,市场逐渐从狂热与泡沫中抽离,回归到更为理性和稳健的发展轨道上。

从进口总量上来看,2024年1-4月中国威士忌进口总量相较于2023年同期呈现显著下滑趋势,降幅达到30.2%,展望全年,预估进口总量将较去年减少26.9%。

从进口总价值上来看,1-4月进口总价值相较2023年同期下降了20.2%,预估的进口总量将较去年减少15.2%。此数据预示着在量与价的双重维度上,自2020年起连续三年的增长态势或将告一段落,行业面临新的市场格局与挑战。

█ 世界烈酒集团财报情况

保乐力加集团

根据保乐力加集团(Pernod Ricard)2024年财年半年报,亚洲及其他地区(Asia-ROW)是保乐力加最大的市场,占总体份额的43%,同时也是表现最好的市场。其中,中国和印度对销售额的贡献最大,均占总体份额的11%。

尽管中国市场因国内消费需求阶段性疲软而面临挑战,导致净销售额较去年同期呈现9%的有机下滑,但马爹利名士及芝华士等均实现了正增长。值得注意的是,这两个业务线均属于保乐力加在威士忌与干邑领域内深耕中低端市场的标志性产品。

对于2024财年上半年的销售业绩,保乐力加集团董事长兼首席执行官李家祺(Alexandre Ricard)表示:“得益于优质的投资组合、稳定的溢价策略,保乐力加取得了稳定的业绩表现。在多元化的市场、品类、品牌布局下,我相信保乐力加将在波动的市场环境中,获取更多的市场份额。”

帝亚吉欧集团

根据帝亚吉欧集团(Diageo)财报显示,2023财年期间,中国市场是帝亚吉欧亚太区域中唯一的下滑市场,其净销售额较上一年度同期缩减了4%。具体到品类,中国市场的苏威销售额实现了13%的年度增长。但尽管苏威品牌业绩亮眼,这一积极态势未能完全抵消水井坊净销售额显著下滑14%所带来的负面影响,这一情况在2024财年上半年才有所改善。

作为帝亚吉欧的旗舰系列,尊尼获加旗下的红牌、绿牌、蓝牌在全球市场中均实现了净销售额的增长。其中,坚牌与红牌均录得16%的增长率,而蓝牌则凭借旅游零售业的回暖实现了3%的年度净销售额增长。定位于中低端市场的白牌与红牌增长率远超作为超高端产品的蓝牌,这一增长态势一定程度上反映了当前全球消费市场分化的趋势。

LVMH集团

根据LVMH集团(Louis Vuitton Moet Henn)笠动财报,烈酒与葡萄酒板块于2023财年,共同实现了66.02亿欧元的营业收入,较上年度呈现有机增长率为负4%的态势。同时,该板块的利润亦遭遇了2%的同比有机下滑。

烈酒与葡萄酒板块作为LVMH集团内的一个关键组成部分,2023财年依然是集团内部唯一录得销售额与利润的同步负增长的板块。其中,干邑与烈酒部门贡献了整个酒类业务板块47.58%的营收份额,并在2023年实现营业收入31.41亿欧元,较前一财年有机缩减了10%。

百富门集团

根据百富门集团(Brown Forman)发布的2024年财报,就全年产品出货量而言,集团实现了总计4,900万箱的出货量,这一数据相较于往年显示出显著下降趋势。涵盖威士忌、即饮型饮品、利口酒、葡萄酒及伏特加等在内的全品类产品均遭遇了出货量的普遍滑落,整体降幅高达8个百分点。

在财务报告中,百富门集团多次强调,尽管面临销量下滑的压力,但通过有效管理产品定价策略,集团成功实现了净销售额31%的增长,有效缓解了销量下滑所带来的负面财务影响,彰显了集团在面对市场波动时的灵活应变能力和稳健的财务运营能力。

三得利全球列酒

三得利全球列酒(Suntory Global Spirits)发布的2023财年财报显示,2023年度净销售额实现了同比7%的稳健增长,营业收入更是较2022年度显著提升,增幅高达13%。其中,金宾(Jim Beam)全年销售额同比上涨3%,美格(Maker's Mark)同比上涨10%。另外,即饮型酒精饮料板块表现强劲,销售额约增12%。这一积极态势主要归功于柠檬鸡尾酒、金宾以及三得利角瓶等明星RTD产品的强劲市场表现,加之-196°C品牌在全球范围内的战略布局与扩张,进一步推动了该细分市场的增长动力。

此外,尽管作为非上市实体,具体业绩数据未予详细披露,但包括山崎与白州在内的日本威士忌系列品牌,在全球范围内亦实现了令人瞩目的两位数销售额增长,彰显了其强大的市场吸引力和品牌影响力。

从全球市场布局来看,三得利集团受益于其在日本本土市场、韩国地区以及全球旅游零售渠道的强劲业务表现,这些积极因素有效抵消了北美市场及中国、印度、西班牙等关键市场所面临的挑战,确保了集团整体业绩的稳健增长。

爱丁顿集团

爱丁顿集团(Edrington Group)2024财年财务报告显示,集团在报告期内实现了13.34亿英镑的营业收入,较上一财年增长了5%。但在净利润方面,集团录得1.64亿英镑,较去年同期有所下滑,降幅约为10%。

深入分析财务数据,爱丁顿集团的核心品牌业务表现尤为亮眼,实现了11.65亿英镑的营收,同比增长率高达11%。这一显著增长主要得益于麦卡伦品牌的强劲表现,其营收实现了双位数的增长,成为推动集团业绩增长的关键力量。

在地域分布上,大中华区市场展现出尤为强劲的增长势头,而欧洲、中东、印度及非洲地区也保持了良好的市场表现。相比之下,美国市场则因消费疲软而面临一定挑战,影响了整体业绩表现。

更多国产威士忌报告内容,敬请关注云酒视界。

发表评论 取消回复