行业洞察丨行业高端化趋势明显,酱酒持续领跑白酒行业

食品饮料市值在A股举足轻重,而白酒市值在食饮占比超过70%。2021年,高端化依旧是白酒业竞争主线,伴随着的还有产品结构升级、走差异化路线、抢占高端价格带……2021年以来,白酒企业高端化发展趋势愈发明显。

❶

行业概览

白酒指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾调而制成的蒸馏酒。白酒是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。白酒香味成分决定着白酒的风格,各种白酒中香味成分的种类基本相同,但其含量却差别较大,且影响着白酒的风格质量和口味,对白酒的发展具有深远的意义。

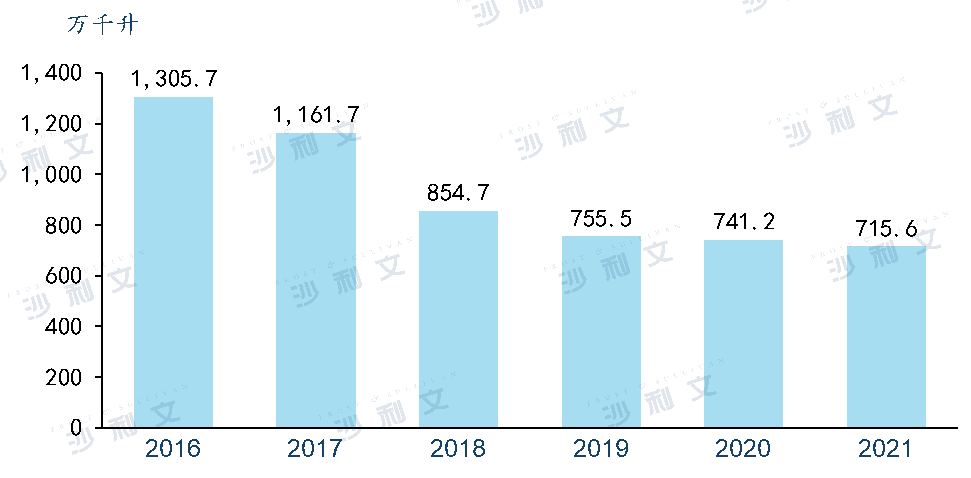

我国2016年白酒产量为1,305.7万千升,2021年白酒产量715.6万千升,同比下降0.6%,五年年均复合增长率约为-11.3%。

▲来源:弗若斯特沙利文

产业链

白酒产业链上游主要包括制作白酒的原粮原水、各类生产设备和基酒的包装储存材料等供应商。高粱、小麦、大米、小米、糯米、玉米、大麦等是白酒的主要原料;因中国的包装印刷类厂商众多,白酒生产企业拥有较大的选择空间。

产业链中游主要是各种香型白酒的酿造生产。白酒酿造工艺主要包含淀粉糖化、制曲、原料处理、酒精发酵、蒸馏取酒、老熟陈酿、勾兑调味等步骤。

产业链下游主要包含白酒经销商和白酒终端消费。

目前,白酒行业已经形成线上线下双流并行的流通渠道,流通渠道逐渐扁平化的发展趋势也让厂家更贴近终端消费者的消费需求。

▲来源:弗若斯特沙利文

平均售价

白酒行业受经济发展、政策调控、库存产量等因素共同影响。白酒行业的每一轮平均售价不是宏观经济单一因素所造成,除宏观经济外,亦会受到产业政策、产业库存周期、食品安全事件等多重因素影响。

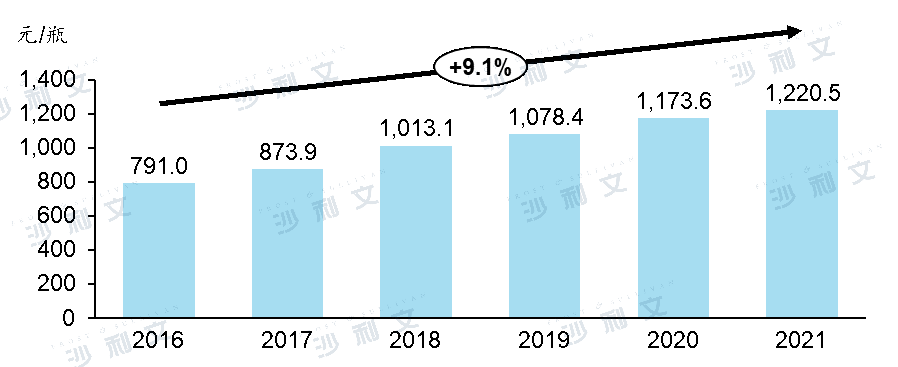

自2016年起,超高端及高端白酒销售价格不断升高,根据国家统计局公布数据,我国36个大中城市超高端及高端及以上白酒平均售价由2016年的791.0元/瓶增长至2021年的1,173.6元/瓶,年均复合增长率约为9.1%。

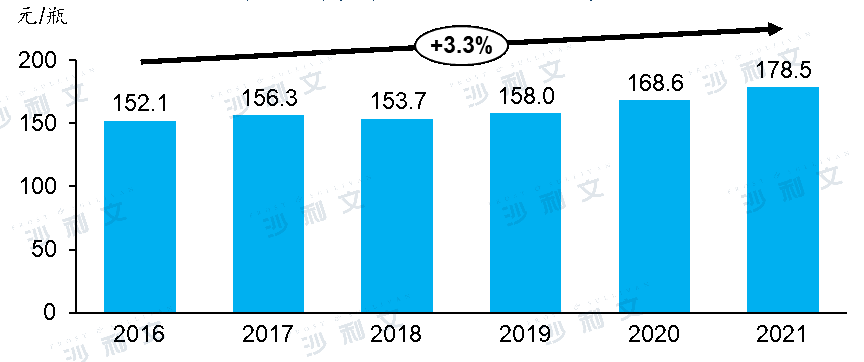

而中低端白酒始终保持稳定价格浮动水平,36个大中城市中低端白酒平均售价于2016年的152.1元/瓶缓慢增长至2021年的178.5元/瓶,年均复合增长率约为3.3%。

36个大中城市中,超高端及高端及以上白酒平均售价

2016年-2021年

36个大中城市中,中低端白酒平均售价

2016年-2021年

▲来源:国家统计局,弗若斯特沙利文

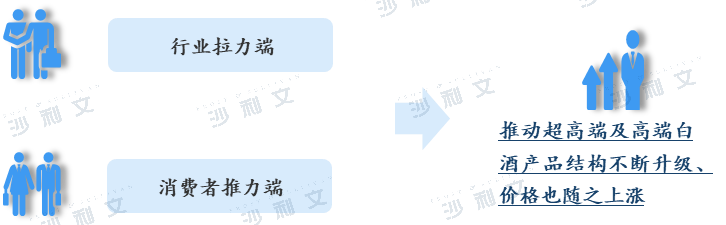

从行业拉力端来看,超高端及高端白酒一批价不断上涨促使超高端及高端白酒上行空间逐渐增大。超高端及高端白酒批价持续上行打开提价空间,其他超高端及高端白酒也有一定幅度的提价。

从消费者推力端来看,随着经济的发展和消费的升级,人均可支配收入提升,人们对白酒更加追求高品质,超高端和高端白酒凭借较高的品质能够很好的迎合消费升级的需求,所以不断被消费者接纳和喜爱。

拉力端和推力端推动超高端及高端白酒产品结构不断升级、价格也随之上涨。

▲来源:弗若斯特沙利文

❷

酱香型白酒

赤水河流域以其独特的土壤、水质、气候及微生物造就了优质酱酒,产能约占全国酱酒产能的85%,集聚一大批名优酱酒,使得赤水河流域成为核心酱酒产区。2020年赤水河流域酱酒产能约50万吨,约占全国酱酒产能的85%+。酱酒扩产难度大,有限的产能也加强了酱酒的稀缺性。

2021年,全国酱酒产能、销售收入、利润约占白酒行业的8.4%、31.5%、45.8%。对照2020年的数据8%、26%、39.7%来看,酱酒销售收入、利润行业占比均有较大增长。这其中的原因是酱酒凭借其出色的品质、口碑和品牌优势,充分享受香型切换红利,行业快速扩容,领跑白酒行业,形成了一大批规模领先的全国性企业。

▲来源:谷歌地图

❸

市场规模

中国的白酒市场从2016年到2018年呈现下降趋势,主要是由于政府对政治腐败的惩罚和产量的持续减少的综合影响。但是,随着 "线上+线下 "新零售模式的发展,以及个人收入的提高和中产阶级的扩大,白酒市场的销售模式发生了转变和改善。

受益于不断的创新,酿造技术的升级,以及人们对白酒消费意识的提高,中国的白酒市场有望在未来几年不断扩大。同时,高端和中端白酒的渗透率不断提高,将进一步推动中国白酒市场的发展。

自1979年白酒口味分类以来,浓香型白酒一直占据着中国白酒的主流,是消费最广泛的类型。2016年,浓香型白酒占据了中国白酒市场规模的一半。在过去几年中,通过中国最知名的白酒品牌之一的贵州茅台的崛起,酱香型白酒获得越来越多的欢迎。

此外,酱香型白酒的发展在很大程度上受到消费者培育、产业建设和资本投资的推动,使其逐渐成为中国白酒市场上的第二大香型。酱香型白酒的市场规模从2016年的低于1,000亿元人民币增加到2021年的约1,770亿元人民币,年均复合增长率约为12%。

❹

驱动因素

(1)随着城市居民追求生活水平和消费观念的提高,居民消费对经济增长的贡献经历了强劲的增长。消费能力强的中产阶级不断壮大,也有望推动中国白酒市场的发展。

(2)白酒是中国最传统的饮料之一,具有悠久的历史遗产和文化意义。文化和遗产属性支撑着白酒消费,并继续推动中国白酒市场的发展。

(3)固定资产投资促进了商业消费,而商业消费又推动了对白酒的需求。中国全社会固定资产投资总额从2016年的43,436.4亿元人民币增长到2021年的55,288.4亿元人民币,年复合增长率约为4.9%。商务消费的不断提升,白酒良好的市场接受度,以及悠久的历史地位和独特的文化底蕴,使得白酒经常被选为商务宴请的常用酒。

❺

发展趋势

(1)随着中国白酒市场持续的产业调整,白酒行业正在向名酒产区和特色产区集中,如赤水河产区和长江义路产区。同时,白酒品牌正在向名酒品牌和强势区域品牌集中。从2019年到2021年,前10名白酒公司的市场份额从41.0%增加到49.7%。此外,充足的现金流为白酒龙头企业的产能扩张和并购整合提供了可能。预计龙头企业将获得更大的市场份额,未来市场将更加集中。

(2)近年来,白酒消费逐渐从基础消费向个性化、多元化、升级化消费转变。加之人们对个人意识和健康消费的追求,"少喝一点,喝好一点 "等行为逐渐成为顾客的新消费理念。同时,经济建设加快、消费升级、中产阶级扩大等因素,有效扩大了高端酒的市场容量,高端白酒的市场份额已从2019年的26.9%达到2021年的35.5%。

(3)酱香型白酒已经成为白酒行业发展的新动力,逐渐成为主流产品。由于白酒体内储存的挥发性物质少,对人体的刺激性小,对健康有益。由于独特的地理环境和酿造技术要求,酱香型白酒已经成为稀缺资源,特别是对许多大大小小的经销商来说。随着酱香型白酒的不断普及,酱香型白酒的市场规模将不断扩大。

❻

行业壁垒

品牌知名度

中国白酒市场竞争激烈,白酒生产企业的品牌认知度在建立和维持长期品牌声誉方面至关重要。品牌往往是白酒行业中企业的专属和核心价值。另一方面,某些白酒品牌通过长期的营销和品牌建设获得了消费者的青睐,形成了品牌壁垒。行业中的新进入者需要很长的时间来建立自己的品牌特征,才能获得消费者的认可。

金融机构

对于白酒行业来说,大量的资本投资是必要的。这主要是因为白酒制造商需要大量的资本,用于早期采购上游原材料和昂贵的设备来生产白酒。此外,不断改进生产线,提高生产技术,以满足下游市场不断变化的需求。大量的资本对于白酒制造商建立和保持其领先的市场地位至关重要。因此,没有足够资本的新进入者,很难进入这个行业并与其他公司竞争。

产能

生产能力的建设需要很长的时间,从开始建设到生产成品白酒,浓香型白酒需要2-3年,而酱香型白酒需要更长的时间。稳定和充足的生产能力是至关重要的,生产能力的大小直接影响到白酒公司的产品数量和市场份额。因此,该行业的新进入者需要很长的时间来建立自己的生产能力,生产出令消费者满意的高质量白酒。

发表评论 取消回复