华樽杯中国酒类品牌价值200强发布,速览企业全名单

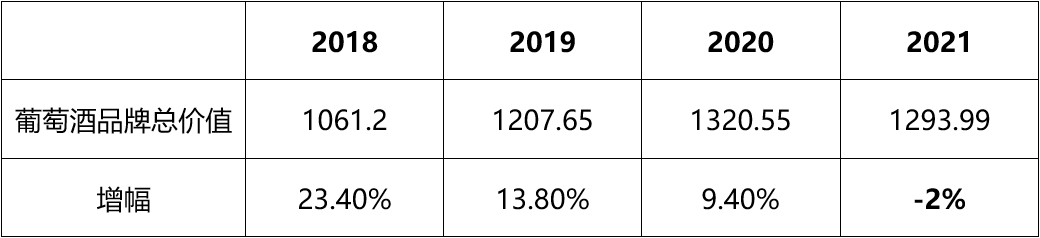

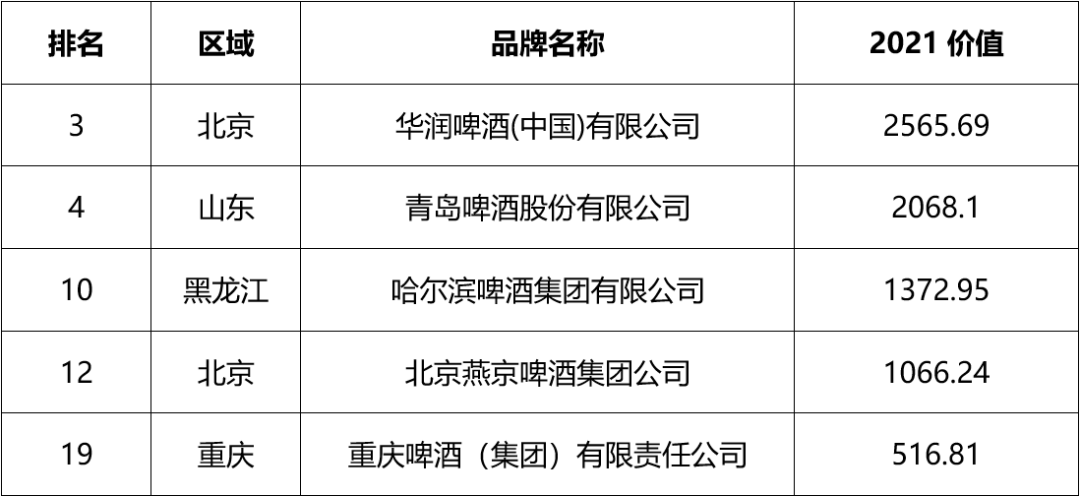

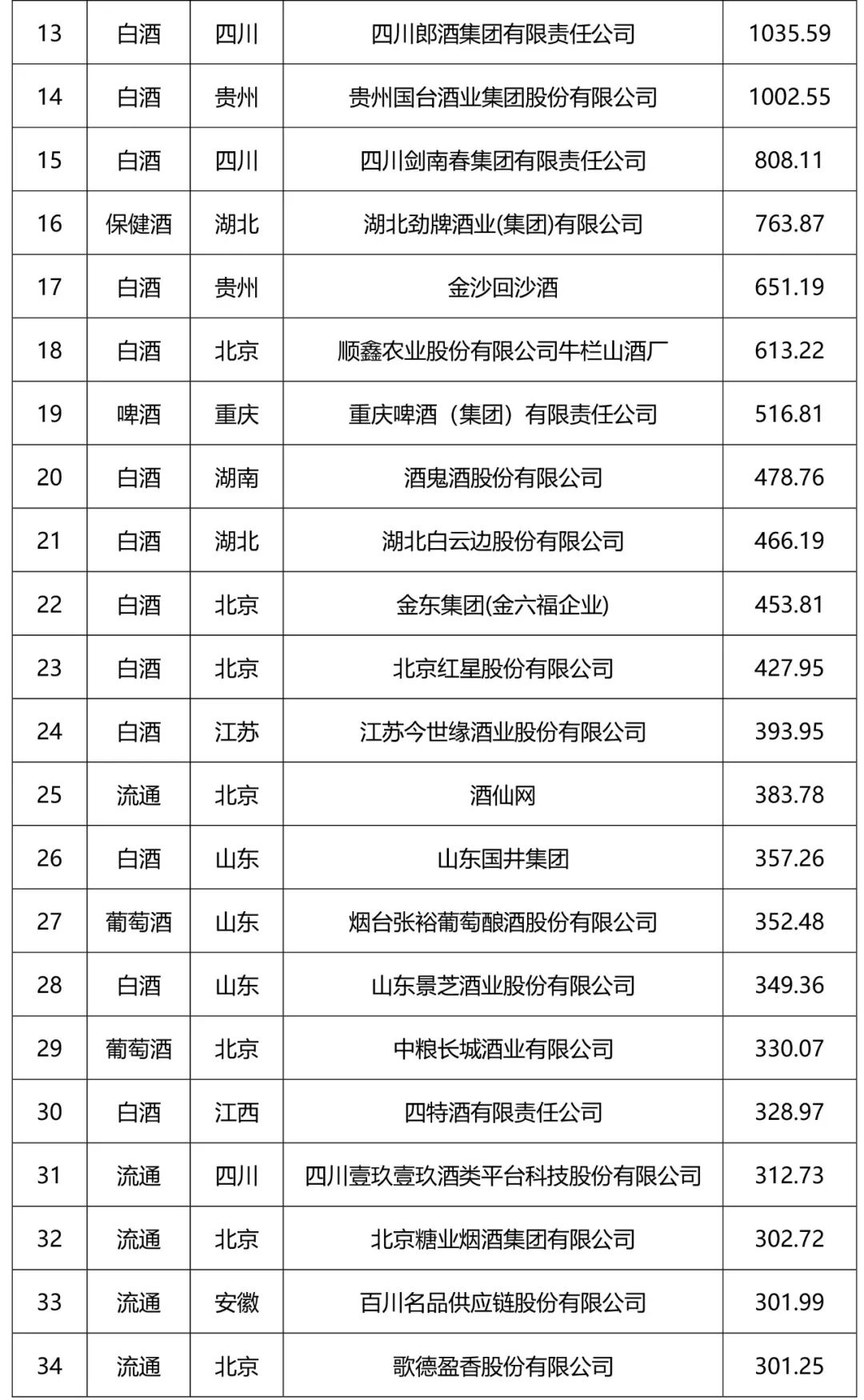

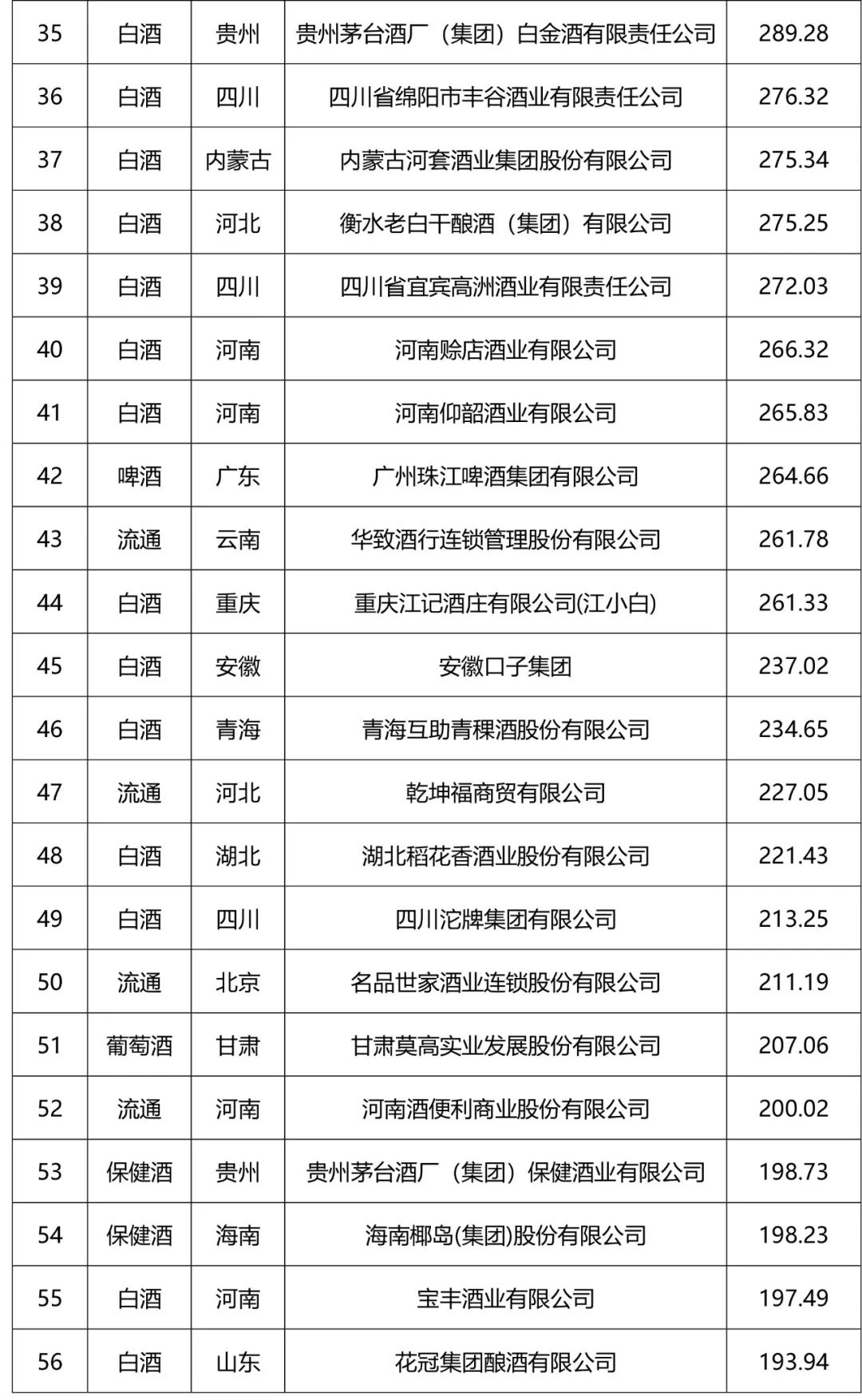

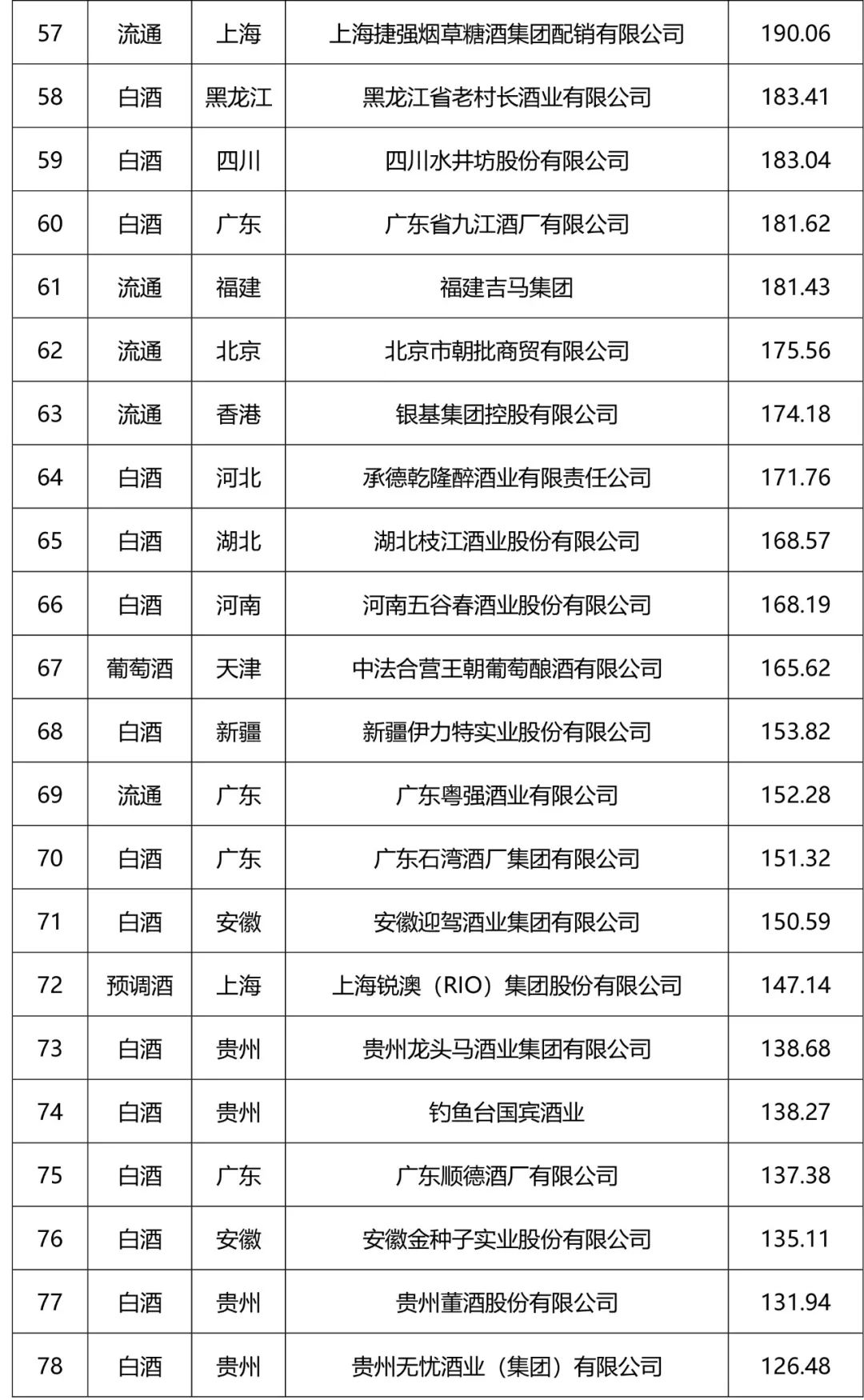

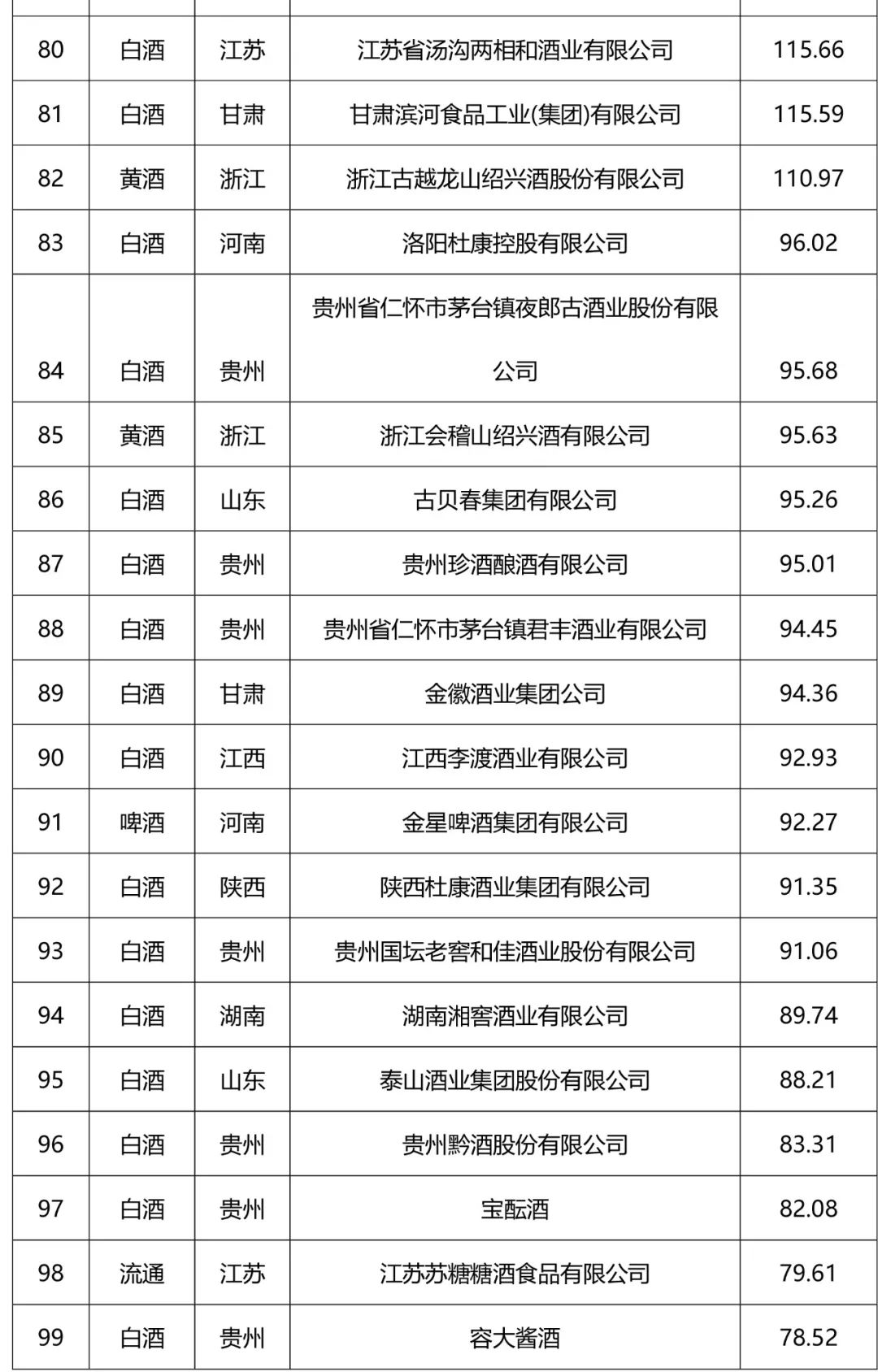

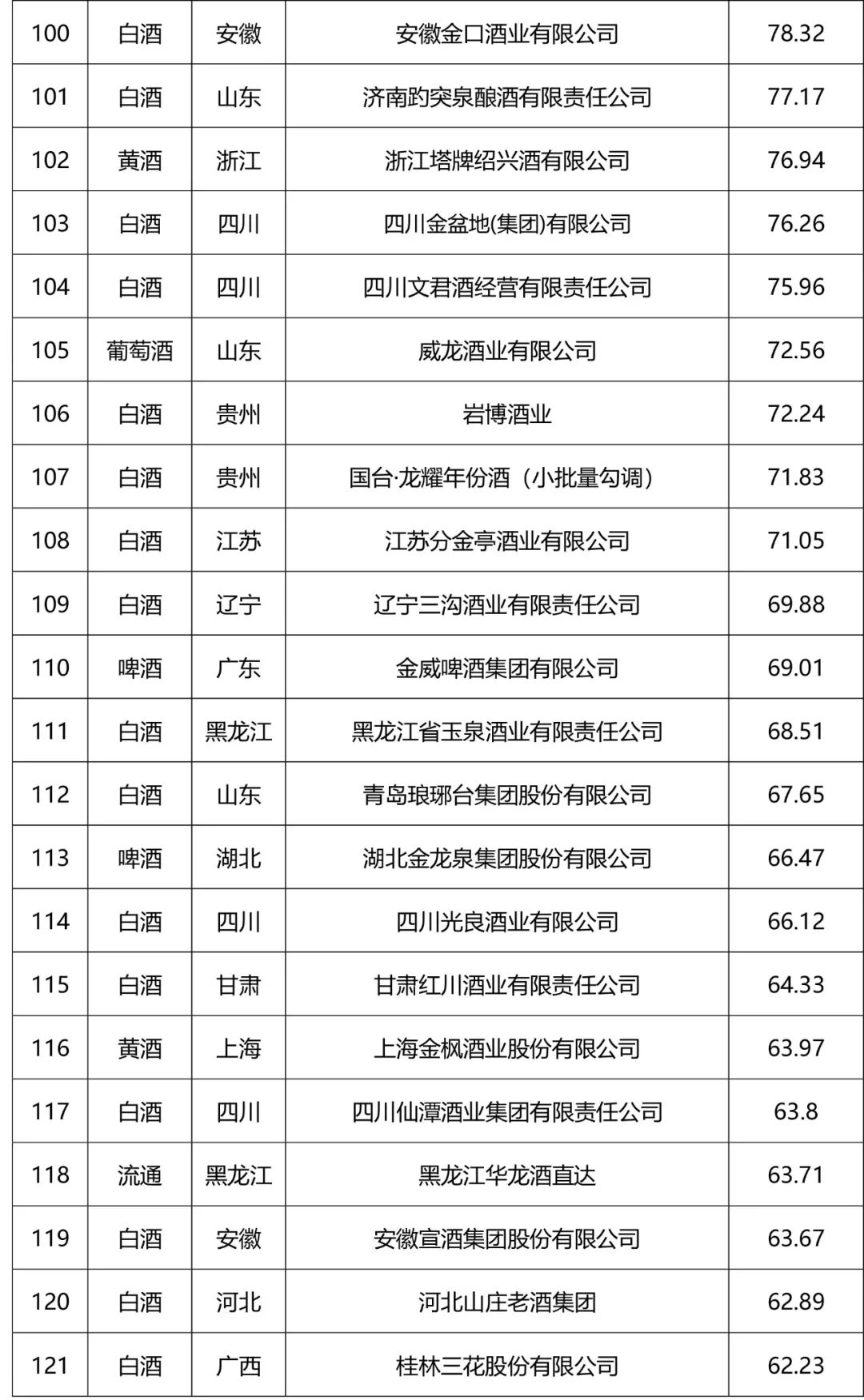

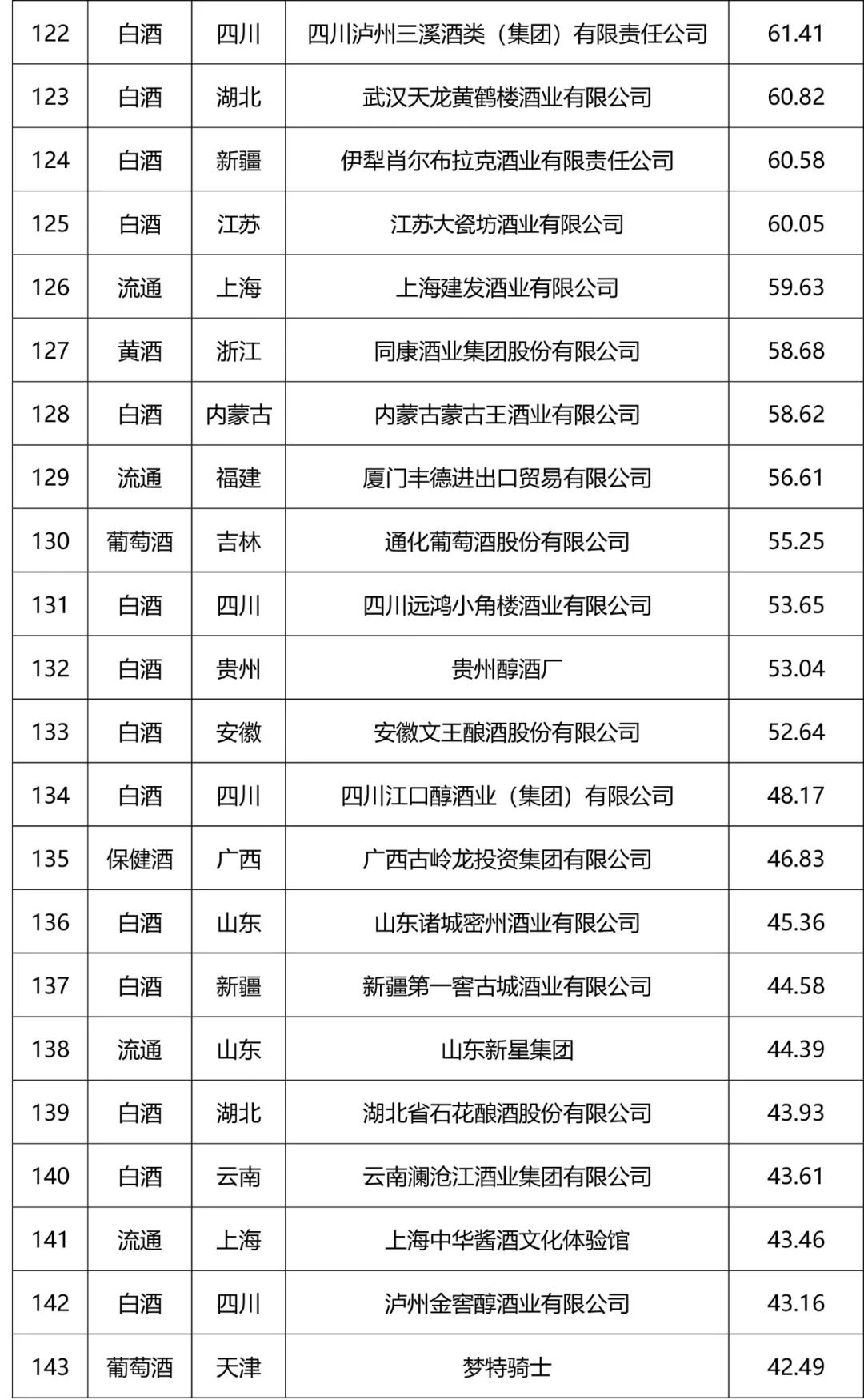

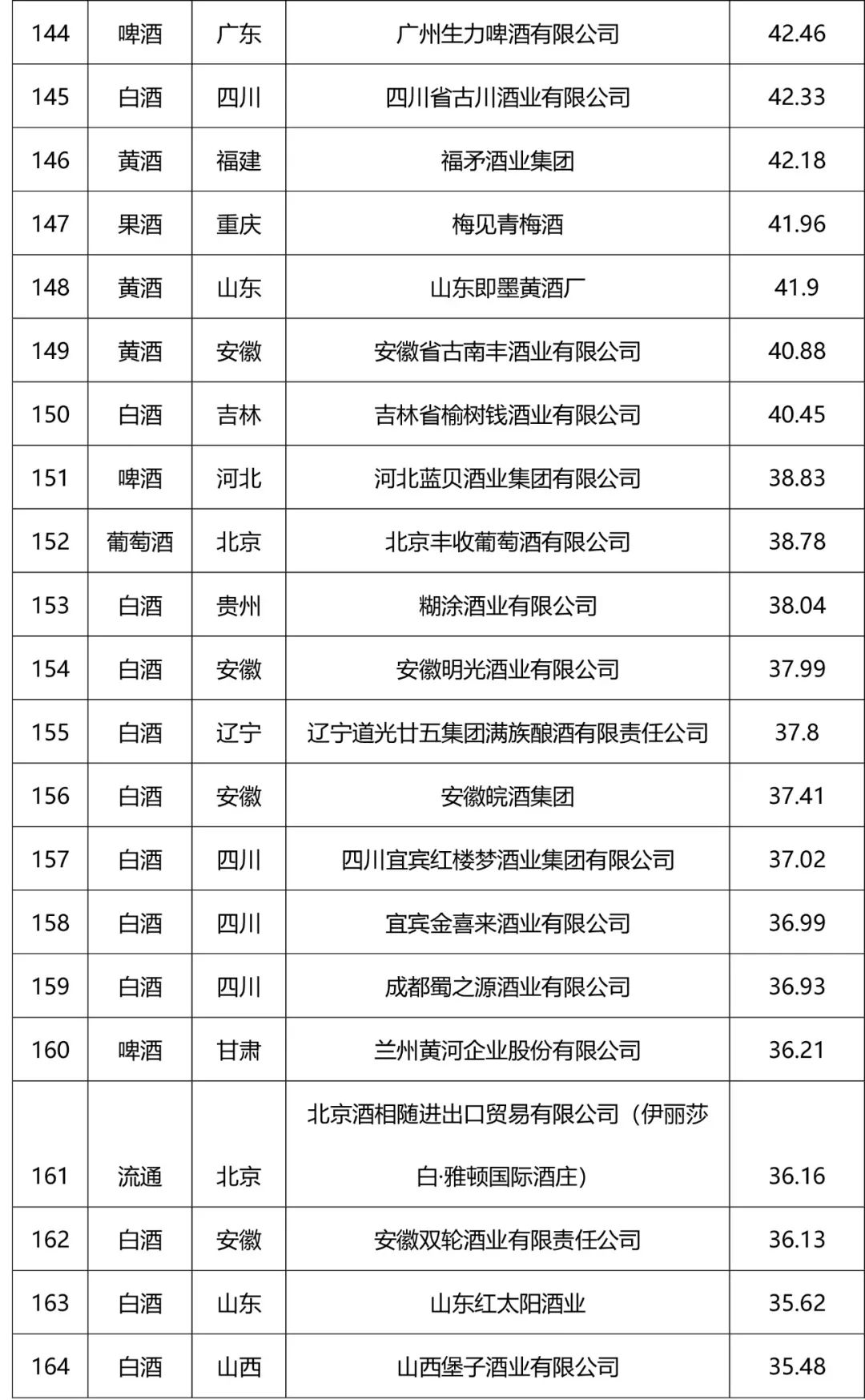

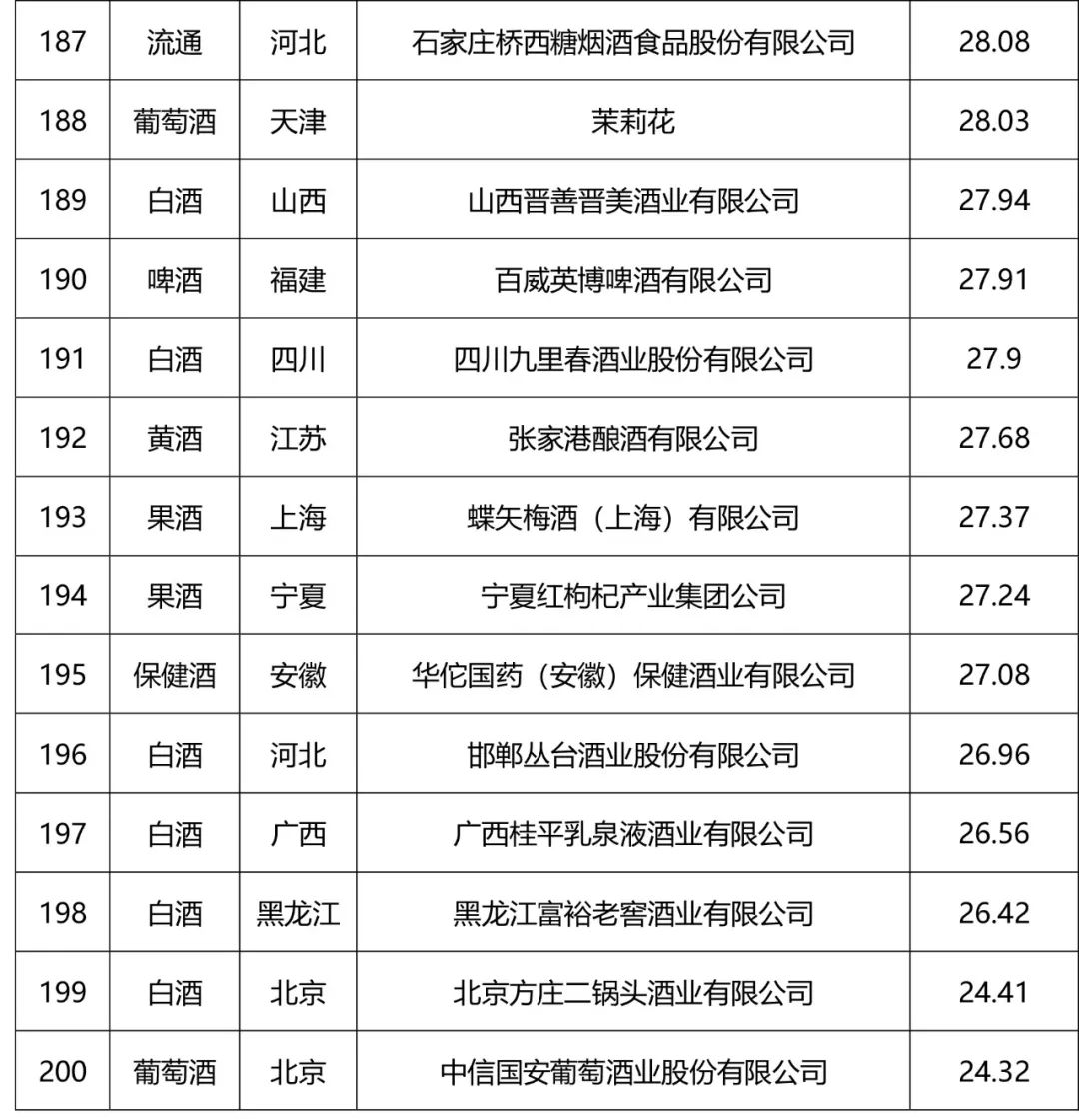

2021年9月10日,中国酒类流通协会在北京国际会议中心,发布了“第13届华樽杯中国酒类品牌价值200强研究报告”。在白酒板块整体增长,酱酒热持续升温,啤酒、葡萄酒品牌分化加剧的背景下,这份名单又为行业提供了哪些值得参考的信息与信号? ❶ 酱酒增长明显 随着酱酒市场热度不断增高,越来越多的酱酒品牌依托品质、品牌等方面的综合打造,在市场和渠道当中脱颖而出。 在今年的榜单中,不少具备足够实力的主流厂商和大单品脱颖而出,获得了组委会的认可,位列酱酒企业前列,包括茅台、习酒、郎酒、国台、金沙等。此外,不少在产能、产量、质量、知名度四个方面位居酱酒行业前列的酱酒品牌,也在此次评选中进入名单。 ❷ 茅五剑、茅五洋、再到茅五泸 中国白酒三强再易主 “茅五剑”一度是白酒行业头部阵营的代名词。而后,随着洋河在品牌价值、营收规模等方面逐年攀升,“茅五洋”的说法开始在行业内流行。 而今年,经过华樽杯组委会的测算,泸州老窖的品牌价值大幅增长,突破两千亿元大关,品牌榜位次又有了新的变化。 2021年华樽杯中国白酒价值前四强的品牌价值(亿元)如下: ❸ 非酱香型品牌 增幅趋缓或调头向下 不仅酱酒品牌此次成为热门,本届华樽杯评选结果出炉后,酱酒之外的其它香型也受到关注。 浓香型白酒当中,除去今年表现优异的泸州老窖,在200强榜单中,57家浓香型白酒企业2020年品牌价值同比上年增长22%,2021年品牌价值的增幅有所下滑,为11%。 清香和兼香企业的品牌价值总和也分别有下滑。2020年,两大香型品牌价值同比上年分别增长28%和16%,2021年品牌价值增幅则为13%和9%。 组委会分析认为,造成品牌价值增长放缓或下降的主要原因,或许与疫情冲击和酱酒带来的市场挤压有关。2017年,全国规上白酒企业数量为1593家,2019年减少至1176家,2020年继续减少至1040家,2021年仅剩956家,这也反映出行业分化整合背景下,疫情对酒类市场的冲击。 ❹ 90%的葡萄酒在亏损 路在何方? 从今年的华樽杯酒企200强名单可以看出,葡萄酒品类整体的品牌价值仅为1293.99亿元,相较于去年下跌26.56亿元,同比下滑2%。 组委会研究发现,2020年,90%的葡萄酒企业,都处于亏损状态。尽管降幅并不算高,但结合中国葡萄酒产业近年来的表现,品牌价值的下滑仍应得到重视。 ➎ 果酒成为年轻人新宠 会是酱酒之后下一个风口? 值得关注的还有以果酒为代表的新酒饮品类。 江小白推出的“梅见”青梅酒,销量增长迅猛,品牌价值41.96亿元,品牌价值排名第147位,在果酒品牌中位列第一;蝶矢梅酒品牌价值27.37亿元名列果酒第二名,宁夏红位居第三。 今年入选梅见青梅酒的入选,让人不禁想到2020年入选的锐澳。彼时,锐澳一举位列名单第93名,比今年的梅见排名还要高,今年更是上升到了第72名,“赢年轻人心者赢天下”也同样适用于酒业。如果实实在在的抓住年轻人的心,不断求新求变,完善成长,迎合年轻人求新求变的心理,就可能取得销售和口碑的双丰收。 ➏ 啤酒市场火爆 重庆啤酒跻身啤酒类五强 经华樽杯组委会评测,重庆啤酒一跃成为中国第五的啤酒企业,品牌价值从去年的第79位,跃升至第19位,增幅创下新纪录。 组委会认为,其品牌跨越式增长的主要原因,是今年3月嘉士伯向重庆嘉酿啤酒注入资产。嘉士伯方面一次性向重庆嘉酿啤酒注入16家啤酒公司的资产,几乎囊括了嘉士伯在中国的所有业务。资产注入的公告发布之后,重庆啤酒股价应声上涨,涨幅超过30%。 16家啤酒公司当中,乌苏啤酒格外引人注目。2020年乌苏啤酒曾跻身200强名单并位列第156名、排名啤酒类第15名,品牌价值达到34.27亿元。乌苏啤酒的成功,可以说是嘉士伯的一个成功案例。未来乌苏啤酒又将在重庆啤酒旗下如何发展,值得关注。 当然,居家消费增长也是啤酒品牌价值整体上升的一个重要因素。少了酒吧夜总会,没有了亲朋聚会商务应酬,人们都“窝”在家里,来杯啤酒更惬意自在。 2021年华樽杯第13届中国酒类品牌价值200强名单(亿元):

发表评论 取消回复