食品股2倍、乳业股6倍,再看白酒超强盈利能力|财报的秘密⑨

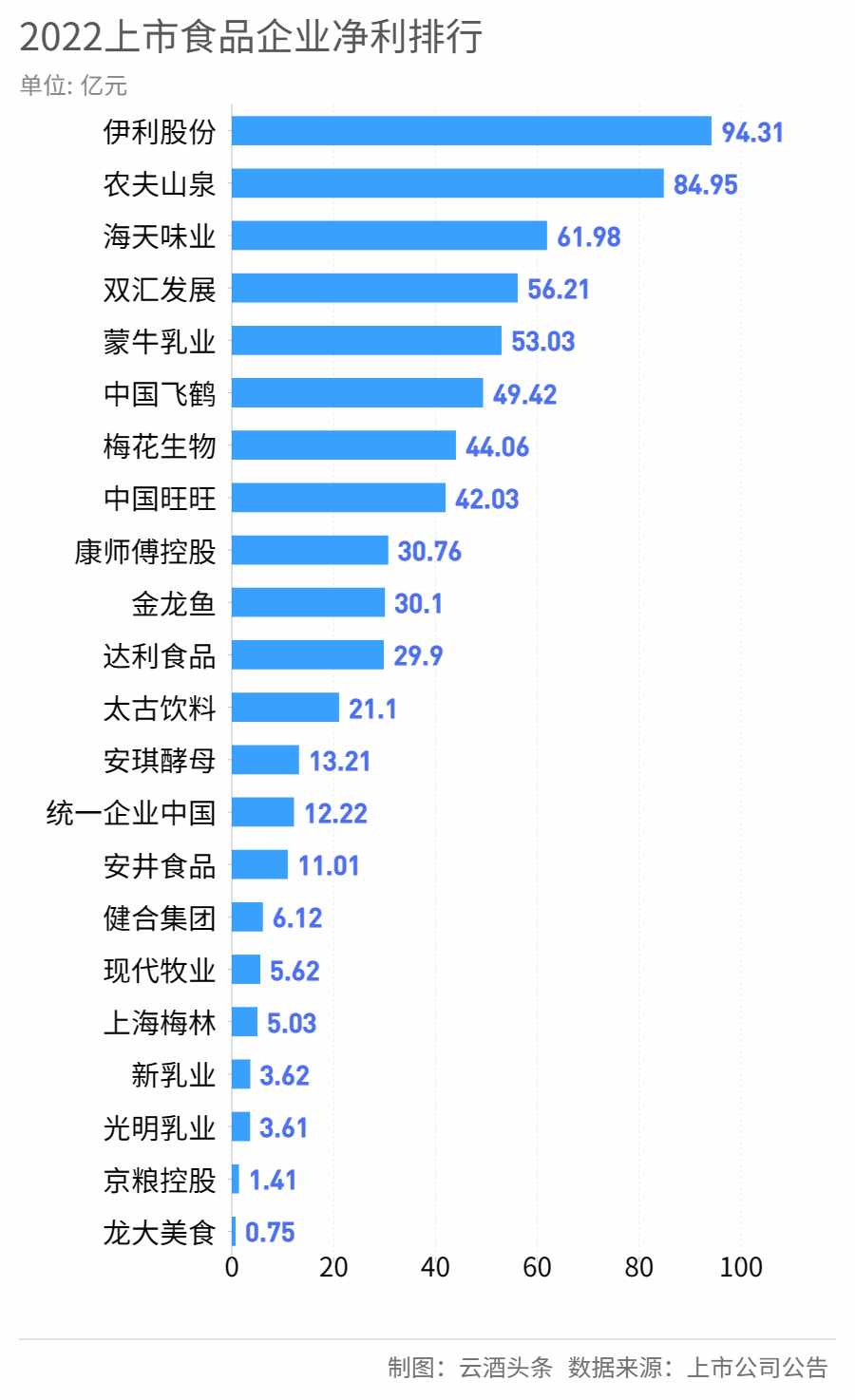

根据上市白酒企业公布的2022年业绩,22家主营业务为白酒的上市公司总营收已超3553亿元,占全国规上白酒企业销售收入的53.62%,净利润超1300亿元,占规上白酒企业净利润的六成以上,其平均毛利率达70.05%,展现出超强的盈利能力。 与此同时,2022年,白酒上市企业中有13家企业实现营收、净利的双位数增长,有11家企业实现毛利率增长1%以上。 从细节来看,白酒上市企业营收、净利以及利率的强势增长,与销量的增加和产品结构的升级密切相关,而盈利能力的持续提升,也充分印证了白酒行业未来成长的确定性。 ➊ 赚得行业60%+利润 白酒股盈利能力有多强? 除顺鑫农业以及大湖股份未公布2022年白酒业务净利润外,其余20家上市白酒企业的净利润总和达1324亿元,再次创下历史新高。 对比32家上市乳企2022年共233亿元的净利来看,白酒股净利润约为其6倍;而对比食品行业23家百亿级企业共660亿的净利润,白酒股六家百亿级企业也以1203.9亿元的净利润,几乎两倍于同营收规模的上市食品企业。 而中国酒业协会数据显示,2022年全国规上白酒企业利润总额为2201.72亿元,仅六家百亿级上市白酒企业便占全国963家规上白酒企业利润的五成以上,其净利润的平均增幅近30%。 白酒上市企业盈利能力的“强”,首先便体现在头部企业上。贵州茅台和五粮液两家企业的净利润,便占据规上白酒企业的四成以上。 贵州茅台以及五粮液在2022年均实现了营收、净利的双位数增长,贵州茅台净利润的增长更是接近20%,增幅已超过2019年水平。五粮液进一步完成了对于自身产品结构的优化,向高端市场聚焦,旗下产品销量同比减少了30.04%,但酒类营收却同比增长了9.45%。 山西汾酒净利润的增幅为52.36%,为白酒上市企业前六最高。泸州老窖则以103.70亿元的净利润位居白酒上市企业第三,增幅达30.29%。 此外,今世缘、舍得酒业、珍酒李渡、迎驾贡酒四家企业都实现了营收、净利润的双位数增长,今世缘的营收净利增幅均达23%以上,今年更是有望突破百亿大关。 这当中,中高端产品成为众多白酒上市企业盈利的主要引擎,营收前六的上市酒企的中高端产品营收都在企业总营收的七成以上,平均增幅达23.35%,平均毛利率为86.76%。 总体而言,除顺鑫农业、岩石股份、大湖股份未公布产品营收细节外,其余19家上市企业在中高档或是高档产品的平均占比都在六成以上,在高端、次高端市场上突破是实现业绩增长的关键性要素。 ➋ 最高94.19%的产品毛利率 白酒股聚焦高端战线 单以毛利率来看,在22支白酒上市企业平均毛利率达70.05%,平均增幅为0.61%。在公布了中高档产品营收细节的19家上市白酒企业中,中高档产品的营收达2740.54亿元,平均毛利率更是达79.45%。 其中,贵州茅台依然以92.00%的毛利率继续高居榜首,旗下茅台酒的营收更是高达1078.34亿元,是白酒唯一“千亿级大单品”,毛利率高达94.19%,占贵州茅台营业收入的86.89%。 除茅台外,另一中高端产品毛利率达到90%以上的,便是总营收位居第五的泸州老窖,其中高档酒类毛利率为91.05%,同比增长了0.71%;其中高档酒类也实现了221.33亿元的营收,占营业收入的88.10%。 五粮液大单品战略成效也得到了充分显现,其五粮液产品实现553.35亿元营收,同比增长了12.67%,毛利率达86.56%,占比进一步提升至74.81%。 此外,酒鬼酒内参系列产品的毛利率也达到了91.63%,2022年实现营收11.57亿元,同比增加11.88%。 白酒上市企业中以高档产品完成九成以上营收的,则是口子窖和水井坊。2022年口子窖高档白酒实现营收48.70亿元营收,同比增长1.94%,毛利率达75.61%,占总营收的94.84%;水井坊2022年高档白酒营收45.03亿元,毛利率达85.16%,占总营收的96.36%。 实际上,共有17家企业在2022年实现中高档产品营收的双位数增长。其中高端产品增幅最大是今年刚上市的珍酒李渡,其高端产品2022年完成营收14.39亿元,同比增加58.43%,占比为24.6%。 结合各大上市白酒企业中高档产品的营收占比,以及其战略规划目标来看,未来很长一段时间中里,关于高端市场的争夺,仍将是白酒行业重要的主弦律之一。产品结构的持续优化仍将是推动增长的关键性因素。 并且,以目前白酒行业的结构性增长趋势,未来上市酒企,尤其是头部企业和二三线企业都将在高端市场将迎来更多增长可能性。 ➌ 强分化大势所趋 区域酒企承压前行 头部白酒企业对行业的引领,显而易见。但同时,头部白酒企业的快速扩张,也让行业的集中趋势更加突出。从白酒上市企业各梯队的营收表现来看,这种趋势尤为明显。 排名前六的白酒上市企业的总营收,是营收规模在10亿到80亿的12家企业的五倍。金徽酒、伊力特、金种子酒、天佑德等区域性较强的酒企,在2022年均出现了营收或是净利润下滑的情况。 近年来,白酒行业分化程度加剧,市场份额以及行业资源都不断向优势酒企集中,在结构性增长的趋势推动下,“恒强”的头部企业无疑将享受到更多的发展红利。在这样的行业背景下,二三线酒企和区域酒企想要抗住压力,实现更高质量的增长,发展高端市场,便成为重要的业绩突破口。 以营收排在最末的*ST皇台为例,2022年皇台酒业扭亏为盈,其高端产品营收增长了79.45%,尽管只有0.32亿元,但占比已达23.53%,较去年提升了近4%。 依靠在高端产品上的放量,老白干酒在2022年也实现了营收、净利的双位数增长,为2019年以来最高。老白干表示,营收的增加主要系公司高档产品销售增加所致,其高档酒实现销售收入23.05亿元,增长了22.79%,占比达49.54%,其营收净利润更是较五年前实现倍增,达7.08亿元。 与此同时,同在西北地区的伊力特、天佑德酒,去年中高档产品营收均有不同程度的下滑。而金徽酒高档产品营收同比增长了15.66%,达12.67亿元,占比进一步提升至62.97%。由此也可以看到,区域酒企业关于高端市场的竞争,同样激烈。 在市场消费升级,行业结构升级趋势长期不变的发展环境下,接下来很长一段时间中,二三线酒企和地方酒企能否继续承压前行,迎接行业强分化趋势,在新周期中完成稳健增长,高端战略的实施都将是重中之重。

发表评论 取消回复