11省75亿+投资跑步加码精酿,这个新市场出人意料

进入2023年,随着酒水销售市场逐渐企稳回升,被众多产业投资一致看好的精酿啤酒,也呈现出持续扩容的发展状态。

在这个过程中,为适应市场的新变化,精酿啤酒行业出现了一些新的特点。

➊

精酿啤酒的风继续吹

进入2023年以来,不断有投资入局精酿啤酒,不少啤酒品牌也在不断建厂扩产,很多县级市场也在不断吸纳精酿啤酒去建厂。

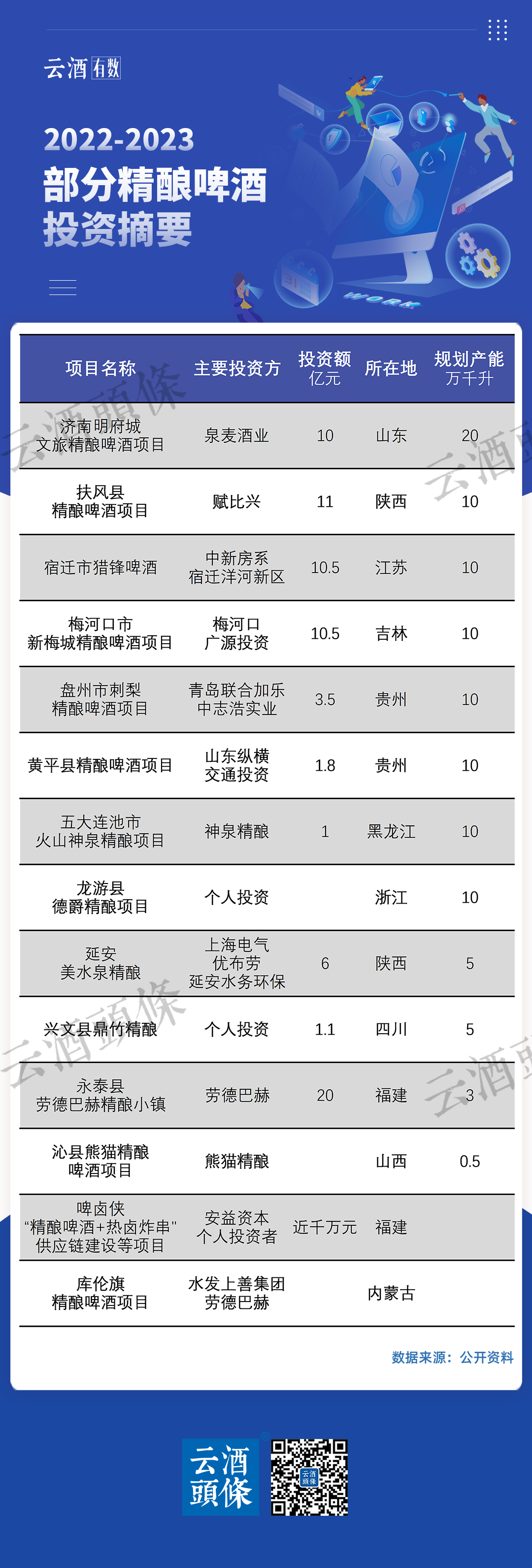

云酒头条(微信号:云酒头条)汇总部分案例后发现,14个项目分布于全国11个省,总投资金额超过75亿元,中西部省份和三四线城市占据较大比重。

数据显示,2011-2021年,我国精酿市场规模在10年间从33亿元增至约428亿元。相较工业啤酒市场的饱和与缓慢增速,精酿啤酒消费量呈现逐年递增态势,从2016年的3.6亿升增长至2021年的10亿升左右,消费量增速保持在25%以上。

从企业数量增长情况,也能够看出精酿投资热在近年来的持续升温。企查查数据显示,仅以“精酿啤酒”为关键词检索企业,仍保持存续/在业的企业共7998家,其中于近5年(2019-2023)成立的企业数量高达6179家,近1年内成立的企业数量为1700家,分别占比77.26%、21.26%。

值得关注的是,前述大部分新增精酿啤酒品牌都不是出自啤酒龙头企业之手,印证了精酿投资多样化的趋势。2021年,共有16家投资机构对精酿啤酒赛道进行超过两次及以上的投资,IDG、高瓴创投、梅花创投、天图等知名机构以及众多未披露的投资机构和个人也都加码精酿。

在产业投资和啤酒头部企业的助力下,未来我国精酿啤酒行业预计市场规模将步入千亿级别,市场渗透率也有望达到10%以上。

以上数据表明,精酿啤酒的风继续在吹,但也出现了一些新的发展特点。

➋

从追求“小而美”

到发力“做大做强”

云酒·中国酒业品牌研究院高级研究员、啤酒营销专家方刚告诉云酒头条(微信号:云酒头条),“精酿啤酒扎堆投产,这是在消费需求高端化的背景下产生的”。

随着新消费文化和新消费场景的出现,当下的啤酒市场已从满足消费者基本需求进入到基本诉求和品质诉求并重,同时叠加口味诉求的发展阶段。主打风味和口感的精酿啤酒率先成为年轻人的新风向。

需求决定供应。各方投资入场、大厂积极布局生产线,区域性品牌在满足消费者更深层次的需求方面在不断探索。尤其是近两年来,全国出现了越来越多独具本土特色的区域精酿啤酒品牌、小酒馆模式的经营不断诞生,精酿啤酒迎来了崭新的发展阶段。

从“小而美”向“做大做强”转变。

近年来,行业内传统啤酒企业纷纷布局精酿啤酒赛道,如华润雪花啤酒推出超高端产品“醴”,打开超高端啤酒市场上升空间;百威收购拳击猫、鹅岛等精酿品牌;青岛啤酒推出“百年之旅”“琥珀拉格”“青岛啤酒IPA”等高端产品;嘉士伯入股京A精酿……

百威亚太首席执行官兼董事会联席主席杨克在近期的2022业绩电话会上即透露,百威中国近期正将BrewDog产品加入旗下精酿供应。加上此前的鹅岛、拳击猫等品牌,“我们希望在未来12个月加速开店,既包括直营,也包括与特许经营方合作开设的门店。”

此外,“跨界”企业也层出不穷,海底捞、蜜雪冰城、元气森林、星巴克、天地壹号、盒马、美团等企业,都推出了自有精酿啤酒品牌。

值得注意的是,虽然入局者众多,但在相当长的时间内,精酿啤酒行业并未出现如传统工业啤酒一样的绝对龙头品牌。在其方兴未艾的几年内,“小而美”的品牌及门店打造被视为重点,还一度被冠以“小众消费”的标签。

但从动辄10万吨产能、20万千升等数据可以看出,2023年的精酿啤酒开始讲究产能,工厂化开始变得普遍,甚至在一些较不发达的城市也开始吸纳精酿啤酒建厂,走酒旅融合发展之路。越来越多的品牌开始关注大产量、大市场的战略,上升到“产业链”的高度。

另有业内人士表示,如今在精酿啤酒市场,行业和品牌都开始逐渐意识到,精酿啤酒这门生意,拼到最后是产业链之间的较量。啤酒企业开始整合上下游做延伸,扩大产量,做大而全的研发、生产和配送,实力相对雄厚的品牌开始自建供应链,可持续发展等话题也开始出现。

从“非成文标准”到“规范化”。

今年2月,由中国酒业协会团体标准审查委员会批准,北京燕京啤酒股份有限公司牵头制定的T/CBJ3401《啤酒小麦》、T/CBJ3402《啤酒小麦麦芽》团体标准已完成征求意见稿。

精酿啤酒在工艺方面,对于原材料的标准更高,但在相当长的时间里缺乏成文、成体系的规范标准。新团标的出现,这标志着精酿赛道的发展越发趋于规范化、公平化,有利于长期良性发展,这也是精酿啤酒能持续“做大做强”的重要基础。

从“高端”到“消费分层”。

值得关注对的是,相较2008年前后精酿啤酒率先发轫于一二线城市,本轮精酿投资更加倾斜于中西部省份及三四线城市。而围绕生产相关的上下有资源也有望向当地集中。在相关报道中,不少当地招商主管部门也将精酿啤酒项目作为重点进行推介招引,进一步丰富了“精酿热”的经济与社会价值。

精酿啤酒一直被认为是行业高端化的赛道,此次诸多酒企主动布局下沉市场,这在一定程度上也会带来价格带的洗牌调整,但也有一些独立精酿酒馆依然布局高端。“这不是消费降级,也不属于消费升级,而是消费分级”,有业内人士表示,这也是精酿市场越发成熟的表现,产品越发多元化,每个价格带的品牌都能找到核心消费者。

➌

新入局者PK老牌精酿啤酒?

精酿啤酒市场还具有极大的发展空间,新入局者携产能、资金等优势与老牌精酿啤酒企业“掰手腕”,胜算几何?

方刚表示,近年来,精酿啤酒的风口近年来一直存在。目前的大环境无论对老牌精酿啤酒,还是新入局者,优劣势都是对等的,留给大家的机会均等。但新入局者首先要保证自己能在市场中存活下来,不断增强消费者对行业的认知度,再去扩大市场布局。

为获得更多的消费者,一些精酿啤酒品牌致力于通过平替模式(精酿平价替换工业啤酒模式),同传统工业啤酒展开竞争。轩博啤酒CEO叶进博表示,公司通过平替模式合理控制成本,有望向3亿工业啤酒用户销售精酿,客群将扩大100倍。

不容忽视的是,精酿啤酒在消费端,正在由小部分的忠实拥趸裂变为更广泛的大众消费,更加多元的精酿产品逐渐拥有了数量庞大的潜在用户群体。

除渠道外,方刚表示,在产品方面,精酿也应该有所创新。

精酿啤酒的酿造过程往往使用更多的麦芽和啤酒花,口味浓郁且苦涩,苦味高于工业啤酒。但中国的消费者对苦味接受度较低,这不利于消费群体的扩大。因此,要在产品方面创新,从更为大众化的口味切入,扩大受众群体。

在贵阳经营一家老牌精酿啤酒品牌的主理人闹闹(化名)告诉云酒头条(微信号:云酒头条),当下对于精酿行业来说,现在有更多元化的渠道去占领精酿市场份额,但这个行业的人还是希望共同把“蛋糕”做大。“实现精酿破圈靠单个企业是难以实现的,要积极寻求各方的合作,才能形成破圈势能。”

他表示,精酿啤酒要想走得长远,应当将其与本土文化相结合,重视本土化的深耕,才能让精酿啤酒真正成长起来。因为本土化,企业更能从消费者的角度去揣摩和观察消费者的需求。他说道:“好的精酿产品不仅本身本质要足够好,也需要能满足消费者的好奇心,关键是价格上也要消费得起”。

实际上,精酿啤酒进入县城布局,也是新入局者主动寻求商机的表现。我国现有地级市共293个,在这些下沉市场,精酿生意方兴未艾。

海伦司是下沉市场的典型,其招股书显示,在二三线城市的门店占比在70%以上。在近年新开的店面中,更是打破以往标准化的酒馆模式,探索酒馆大排档模式,走向多元化创新。

而且在下沉市场里,有着大批对精酿啤酒有需求的优质客群,薄利多销的商业模式在这里也有了更大的发展空间,精酿品牌走出头部品牌的概率有望得到放大。

作为线下门店,新入局者不能再局限于视觉与服务,更要聚焦于精神、情感、共鸣式的营销。如何让消费者对其进行自主宣传,并积极前往消费,或将成为一家卖酒门店的思考方向。在2022酒业创新与投资大会第二阶段会议上,酒识微醺科技总经理、酒辻商店创始人刘大树曾直言“未来小酒馆可以做得更小”,实现更轻量化、小量化产品的融合,要更零售化,零售才是未来的关键,门店只是呈现形式。

后疫情时代到来,精酿啤酒行业迎来新一轮的洗牌,精酿啤酒行业出现的这些新变化,正是其不断适应市场的表现。而只有不断适应变化,精酿啤酒才能找到适合自身成长的最佳路径。

发表评论 取消回复