1282亿!酒类品牌都在抢的大市场

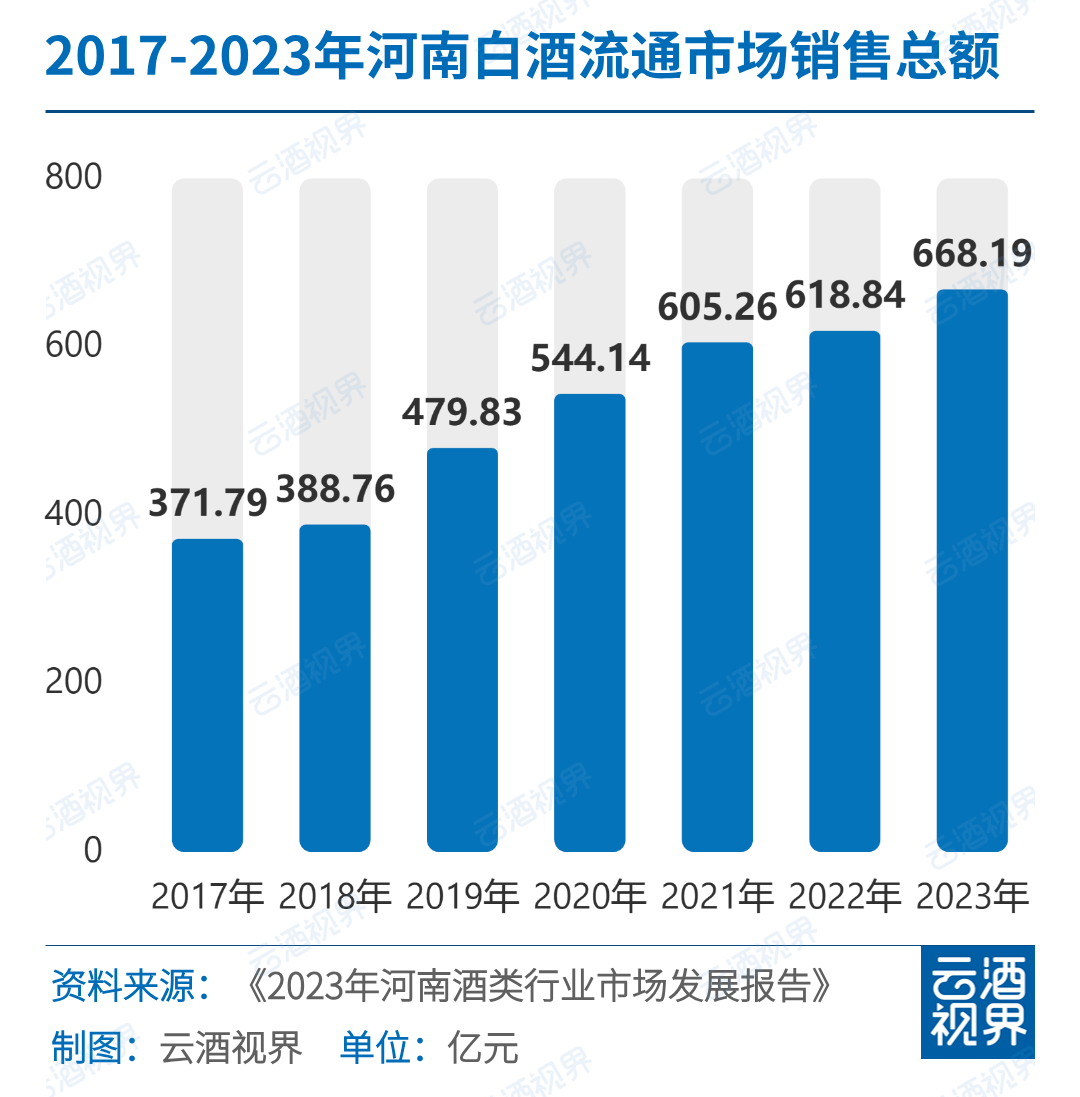

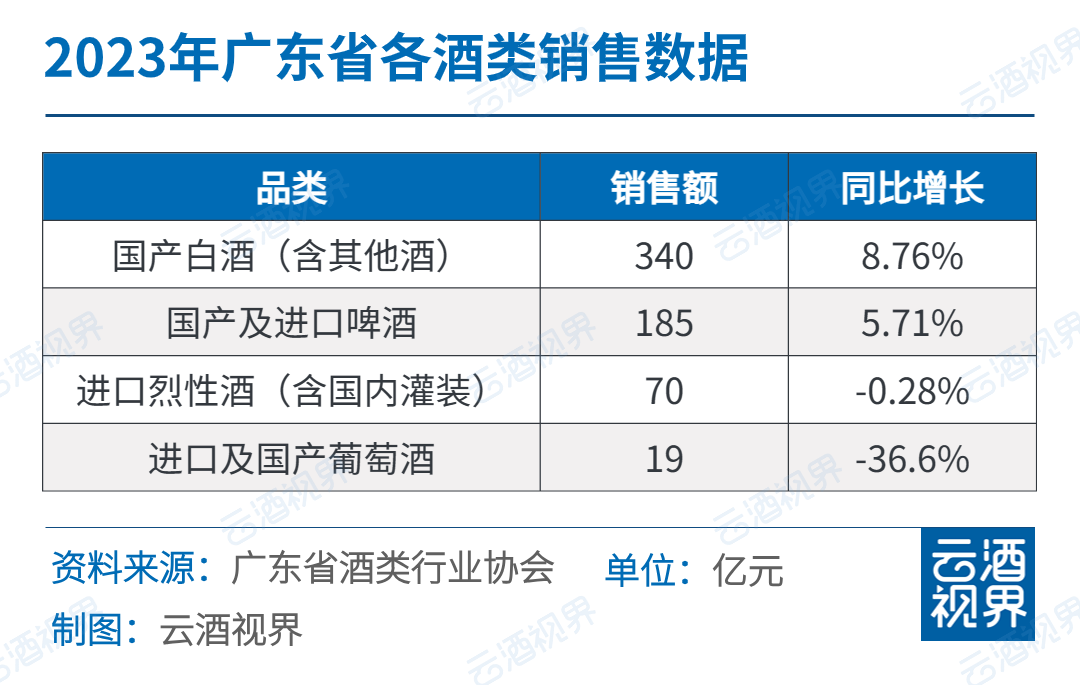

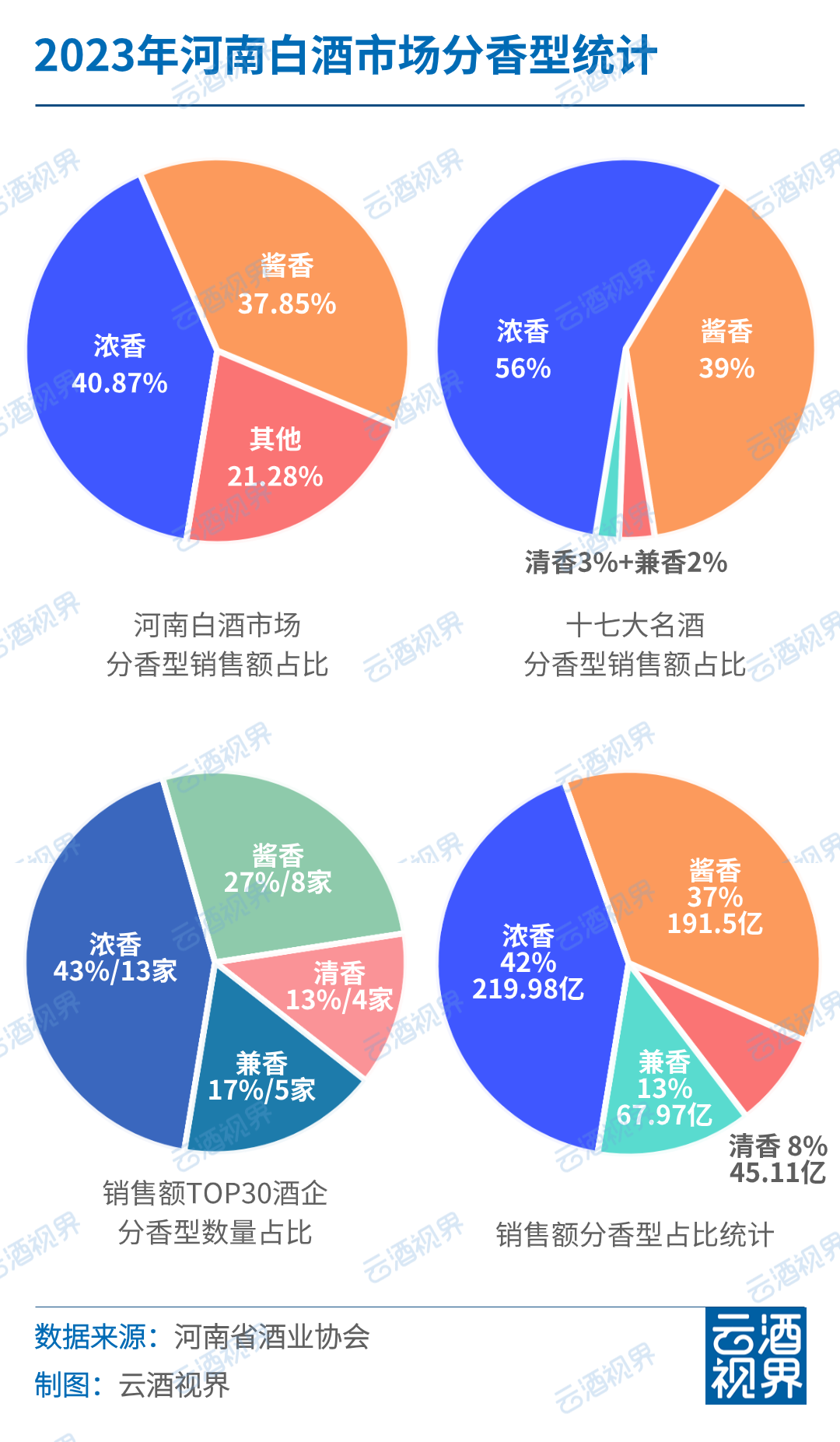

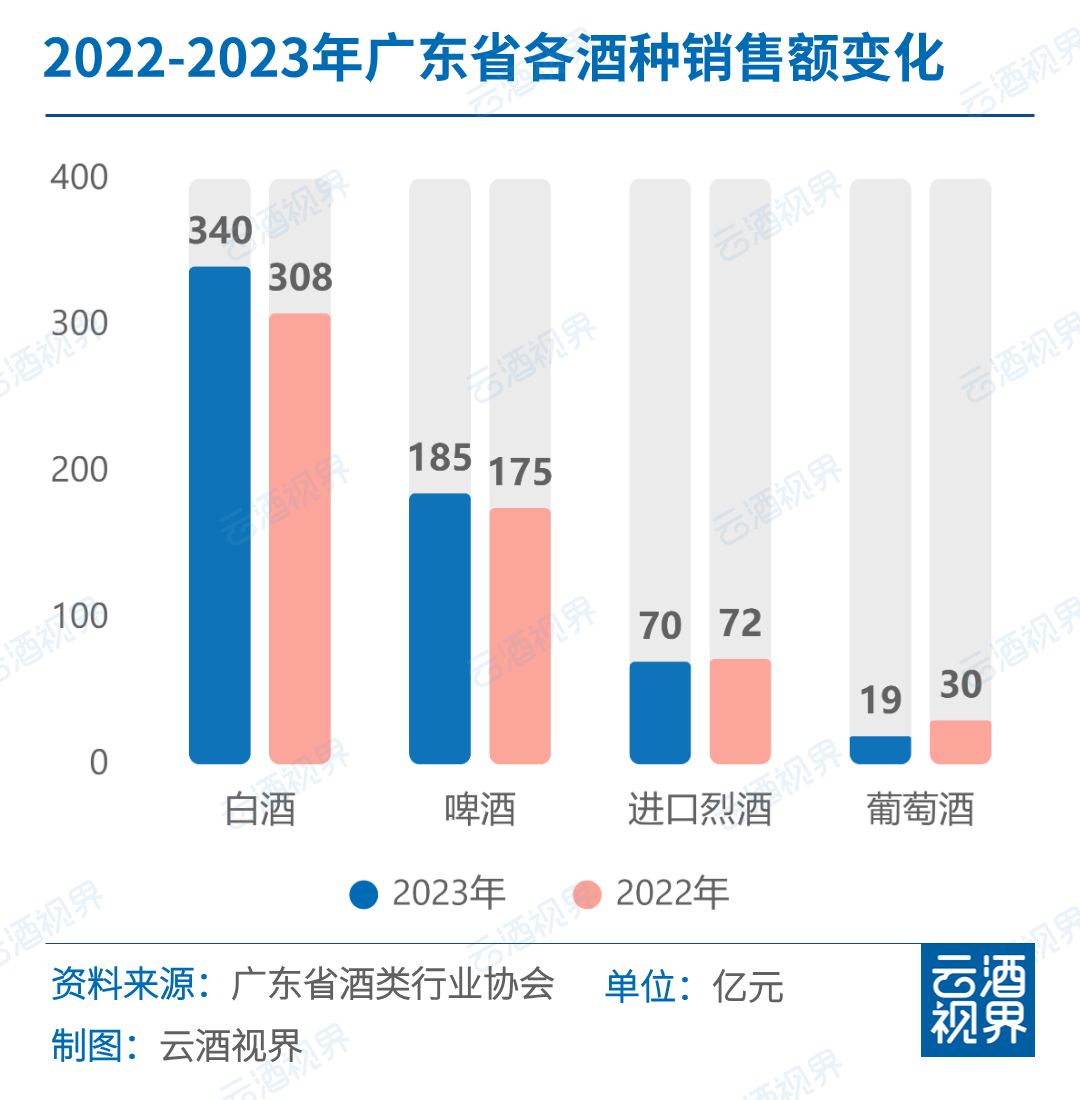

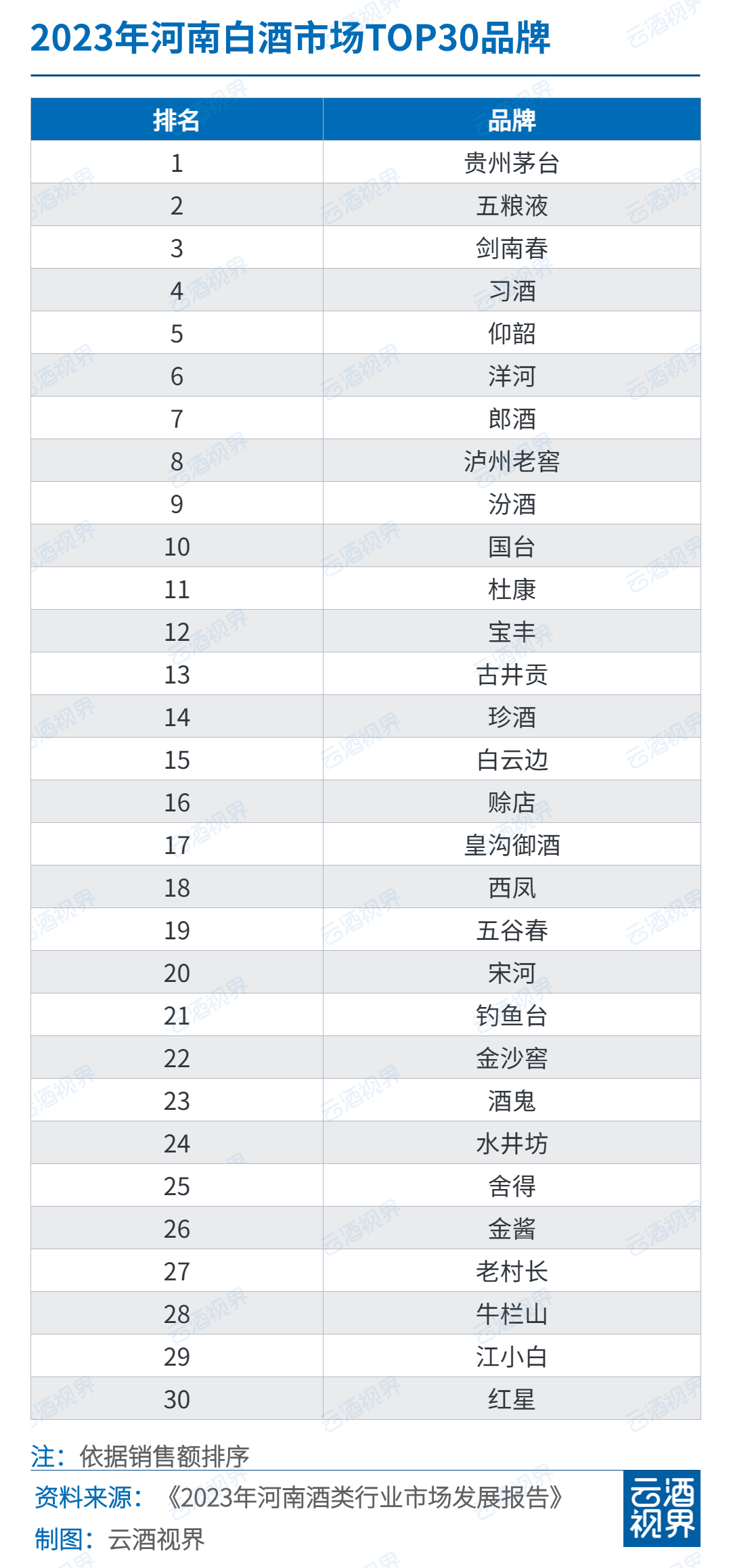

最能直观体现两省饮酒热度的莫过于烟酒店数量。根据企查查最新数据,截至到2023年,全国新增注册烟酒店超过18万家。从增量来看,广东、河南位列全国前二,新增数量分别达到了22274家、19274家。 近期,广东省酒类行业协会(下称广东酒协)、河南省酒业协会(下称河南酒协)分别发布年度行业报告,提供观察酒类市场的新视角。 这些数据,一定程度上也折射出当地消费者的饮酒习惯和需求,展现两省酒类市场的规模、增长趋势以及消费特点,也折射出全国酒类市场的整体发展态势。 例如,白酒市场面临挑战但仍有发展机遇,区域性酒企面临突围难题,啤酒高端化趋势明显,葡萄酒和进口烈性酒市场则需要加强品牌建设和市场推广以应对市场变化…… 树立信心是今年酒类市场的关键词,而信心则建立在对现状的精准把控和充分认知之上。读懂这些数据,对于深入了解酒类市场的现状和未来发展趋势具有参考意义。 █ 酒类销售稳步增长,白酒贡献最大 2023年,广东省酒类销售收入达到约614亿元,同比增长4.95%。 分品类来看,白酒的贡献值巨大。尽管2023年白酒的总产量有所下滑,同比下降9.74%,仅占全省酒类总产量的3.58%,但销售收入占比最大,国产白酒销售收入达到340亿元左右,同比增长8.76%,在全省酒类销售收入中的占比达到55.37%以上。 白酒不仅在广东省酒类市场中占据主导地位,也在河南酒市中表现出色。 数据显示,2023年,河南市场的白酒品牌4000个左右,全省白酒流通市场销售总额668.19亿元,与上年同比增长8.03%。从数据来看,河南酒业销售数据近七年来稳步增长,与我国经济发展保持一致。 通过对比两省的销售数据,我们可以发现一些有趣的现象。 在总额高达1282亿元的市场规模下,尽管两省在酒类消费方面市场潜力相当,但河南省在白酒销售方面却表现出更为强劲的增长势头。这可能与两省消费者的饮酒习惯、市场竞争格局以及酒类产业发展政策等因素相关。 从白酒品类来看,浓香型和酱香型在河南省白酒消费市场中占据近80%的份额。其中,浓香型以微弱优势领先酱香型,占据市场份额的制高点。 在广东省,酱香型白酒的市场表现尤为突出。自2020年起,广东酱酒市场规模持续扩大,已占据整个广东白酒市场规模的半壁江山。茅台、郎酒、国台等众多知名酱酒品牌在广东市场不断加码,加剧了市场竞争的激烈程度。同时,丹泉、安酒等酱酒品牌也在积极寻求市场突破,为广东酱酒市场注入新的活力。 █ 更加多元的广东酒市 相较于河南酒市对白酒的偏爱,广东酒市呈现出更多元化的趋势。啤酒、洋酒、露酒等品类同样拥有广泛市场,共同构筑丰富多彩的消费生态。 据协会数据,2023年广东全省酒类生产总产量约426.79万千升,其中啤酒总产量约409.63万千升,同比上升7.26%。 也即是说,啤酒产量在全省酒类生产总产量的比重达到了95.98%以上。 从啤酒的消费市场来看,销售收入也在同比上升。国产及进口啤酒销售收入约185亿元,同比增长5.71%,在全省酒类销售收入的占比超过30%。 除啤酒之外,洋酒在广东市场也占据一席之地。进口烈性酒(含国内灌装)的销售总额为70亿元,虽然同比略有下降0.28%,但整体市场依然保持稳定。这显示出广东消费者对高品质烈酒的持续追求,以及洋酒市场在广东的稳定发展态势。 与此同时,葡萄酒市场虽面临挑战,但也在寻求新的发展机遇。受消费习惯变化、市场竞争加剧、贸易摩擦等不确定因素影响,2023年葡萄酒市场表现低迷。 然而,随着Z世代逐渐成为消费主力,年轻人群对于酒饮的需求更加多元化,葡萄酒市场或将迎来新的拐点。把握“她经济”崛起的契机和新零售的高速发展,葡萄酒有望在广东市场焕发新的活力。 █ 粤酒、豫酒如何突出重围? 对于白酒品类而言,广东是饮酒大省,但不是产酒大省。从广东省的白酒销售收入和产量占比来看,刺激广东省白酒消费的,都是外来品牌。 从上世纪八十年代开始,市场化改革进行,名优酒价格逐渐放开。五粮液、泸州老窖、古井贡等川、苏、鲁、豫、皖浓香白酒主产区名酒企,开始全国化扩张。从这之后,外来品牌陆续出现在广东市场。 2000年,水井坊和国窖1573等高端白酒品牌相继进入广东市场,促进广东白酒市场繁荣,消费金额一度居全国首位,吸引了众多品牌的涌入。 同样的情况也存在于河南。目前,按照河南省白酒市场2023年销售额进行排名,位列前30名的品牌,累计销售额为524.55亿元,占整体销售额的78.5%,而河南本土企业占比并不高,仅仰韶、杜康、宝丰、赊店、皇沟等品牌相对靠前。 在此情况下,两省酒业协会正积极谋篇布局。 当前粤酒一是紧抓大湾区消费回归机遇。在国家“扩内需、强经济”政策激励下,大湾区消费能力持续增强。 2023年,大湾区经济总量突破14万亿元,广州、深圳等四大城市GDP占比高达66.1%,成为酒水销售的核心区域。随着消费回归,酒类市场增长显著,二三线城市亦呈现积极态势。 二是推进粤酒振兴工程。广东酒协表示,将持续发挥智囊团作用,鼓励龙头企业创新,走差异化发展道路,提升品牌影响力。同时,推荐企业参与“放心酒示范企业”评选,树立标杆,增强消费者信心,并开展团体标准征集工作,推动行业规范发展。 河南酒协则表示,将继续培育和壮大龙头企业、强化品质提升,建立标准化原料基地,推动酿造智能化等,并同步攻克关键技术,整合创新资源,联合高校、科研院所,促进品质升级。 截至目前,2023年河南地产酒企发展显著。呈现出以仰韶酒业领头,洛阳杜康、宝丰酒业紧跟,赊店老酒、皇沟酒业、五谷春酒业等全面增长势头,已形成金字塔梯队格局。

发表评论 取消回复