一文读懂帝亚吉欧、保乐力加等六大海外烈酒巨头扩张史

近日,华创证券发布《海外成熟烈酒巨头是如何炼成的——海外烈酒企业商业模式探讨》全球烈酒专题研报,立足商业模式角度,对比分析全球头部烈酒企业的发展路径与经营策略,总结现代化成熟烈酒企业的经营特征和要素。

身处调整期,探寻全球烈酒巨头发展之道,或可为中国白酒企业破局发展提供一种可行的思路与方向。

以下内容,摘自华创证券报告。

● 帝亚吉欧:是好的操盘手,更是好的投资人

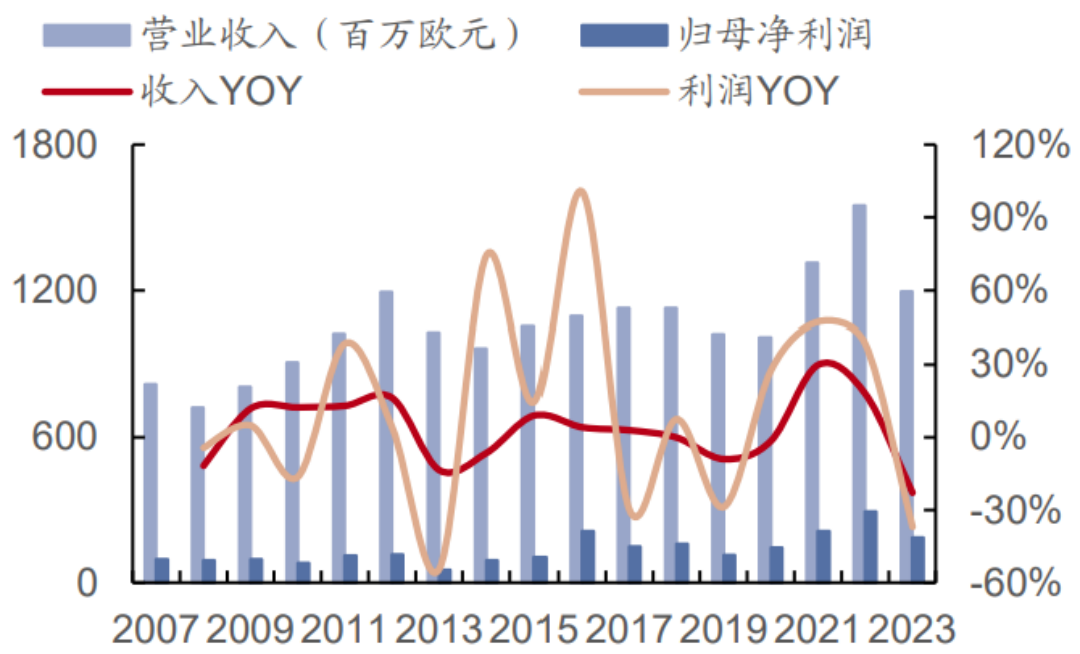

全球第一大烈酒帝国,多元化、全球化、高端化并进。帝亚吉欧前身之一Guinness以黑啤业务闻名,后通过收购进驻威士忌领域,1997年成立之初即为全球领先的烈酒公司。后续通过不断收并购实现全球多品类布局,进而优化业务组合实现高端化。

发展至今,帝亚吉欧已成为当之无愧的全球烈酒龙头,2024财年总销售额超200亿英镑,其中烈酒收入占比近八成,占全球烈酒份额约4.7%(2030年目标份额6%),收购40余家公司,拥有超过200个品牌,销售区域覆盖全球180个国家及地区,目前公司拥有员工超过30000人,全球拥有132个厂址。

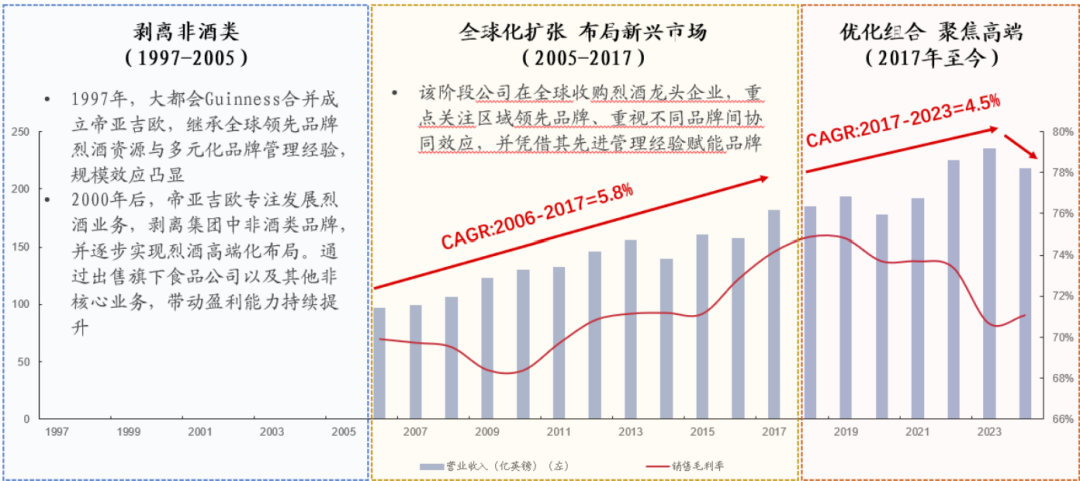

根据其营收表现和经营情况,大致可分为3个阶段:

第一阶段:1997-2005年。双强合并,逐步剥离非酒业务,提升盈利水平。

1997年帝亚吉欧的诞生是两大巨头(大都会与Guinness)合并而来,天然具备并购扩张的基因。帝亚吉欧同时吸收了Guinness的酒类业务和大都会高端打造、跨国运营的能力,成立之初即展现雄厚的资本和经营能力。

2000年前后公司逐步剥离非酒业务提升盈利能力,净利率从1999年的8.0%上升至2002年的18.6%。

第二阶段:2000-2017年。有节奏的补强性收并购,雄厚的资本实力和前瞻的并购理念提供支撑。

该阶段公司在全球范围内收购烈酒优质企业,侧重区域领先、高成长性、高知名度品牌,重视品牌间的协同补充效应,高效补充公司在市场和品类上的空白,2009-2017年原基础薄弱的亚太市场收入cagr达16%,2006-2017年总营收cagr达5.8%,毛利率从2006年的69.9%提升至2017年的74.2%。

2017年之后侧重高端及以上品牌,同时也出售中低端资产,保证盈利水平,例如2023财年帝亚吉欧收购了美国威士忌领先品牌Balcones Distilleing和菲律宾的深色朗姆酒Don Papa Rum,出售了吉尼斯喀麦隆和Archers。

第三阶段:2017年至今。增长看点在资产结构优化,聚焦高端,出售非核心资产。

公司完成全球性布局后,开始通过资产置换和高端化运作实现结构优化。一方面公司仍在收购高端及以上品牌,既有品牌也通过提价推新等方式实现结构上移;另一方面公司严抓表现不佳的品牌,会设置考核并及时更换管理层,如若未达目标会出售有关资产,保证盈利水平。

例如24财年帝亚吉欧收购了超优质墨西哥龙舌兰的领先品牌De León,出售了委内瑞拉朗姆酒品牌Pampero、苏格兰威士忌品牌Windsor和爱尔兰黑啤酒品牌Guinness。

▎帝亚吉欧发展历程图(资料来源:帝亚吉欧公司年报,Wind)

帝亚吉欧是好的操盘手,更是好的投资人,制胜要义在战略眼光和管理能力。

在品牌资产稀缺珍贵时代,掌握大量优质品牌,构筑坚实壁垒。一方面竞争激烈,份额更多被综合实力领先的知名品牌占据,中小品牌突围难度更大;另一方面,消费者更关注性价比与品质本身,产品力更为领先的优质品牌成为稀缺资源。

帝亚吉欧把握机遇率先将优质烈酒品牌收入麾下,这在当前时代稀缺不可复制。并且凭借雄厚的资本实力,公司仍在持续收购其他优质品牌,打造品牌集群,以自有品牌和管理资源赋能。

战略眼光与决断能力领先,管理赋能+资源整合提升集团运营效率。帝亚吉欧以投资的眼光进行并购和品牌管理,敏锐挖掘优质资源,并及时出售欠佳资产。

此外公司市场化程度更高,累积的资源与资本也更充足,品牌重组的阻力相对较小。并购后通常会由总部派驻管理层进行管理经验的移植,同时嫁接部分既有渠道和市场,帮助新品牌做大。

与时俱进、持续创新,从产供销各环节进行优化。

一是紧跟市场,把握趋势。公司设立帝亚吉欧预见系统(Diageo Foresight System)收集全球市场数据,及时把握消费趋势并提前布局。例如针对低度化、健康化消费诉求,公司2019年收购无酒精品牌Seedlip,2021年推出无酒精产品Gordon's0.0%等。

二是数字赋能供应链,引领创新。公司构建了多元化供应链网络,多年持续完善,形成重要竞争优势。后携手SAP和IBM推出数字化转型“五年计划”,可在全球范围内实时跟踪订单,进行精确的数据分析和市场趋势预测;2024年成立“突破性创新”团队,致力于开发新产品和新商业模式,并依托AI开发“What's Your Whisky”、AI礼宾等服务。

三是产品推新迭代。例如推出新口味、无糖、更新包装等,且推新速度较快。

▎帝亚吉欧并购历程(资料来源:公司官网)

规模优势及品牌优势断层领先。公司目前在多个品牌、品类、地区做到第一,且存在较为明显的优势。结合前文分析,公司雄厚的资本以及优质的投资管理能力,有望延续这种优势,并支撑长期发展。

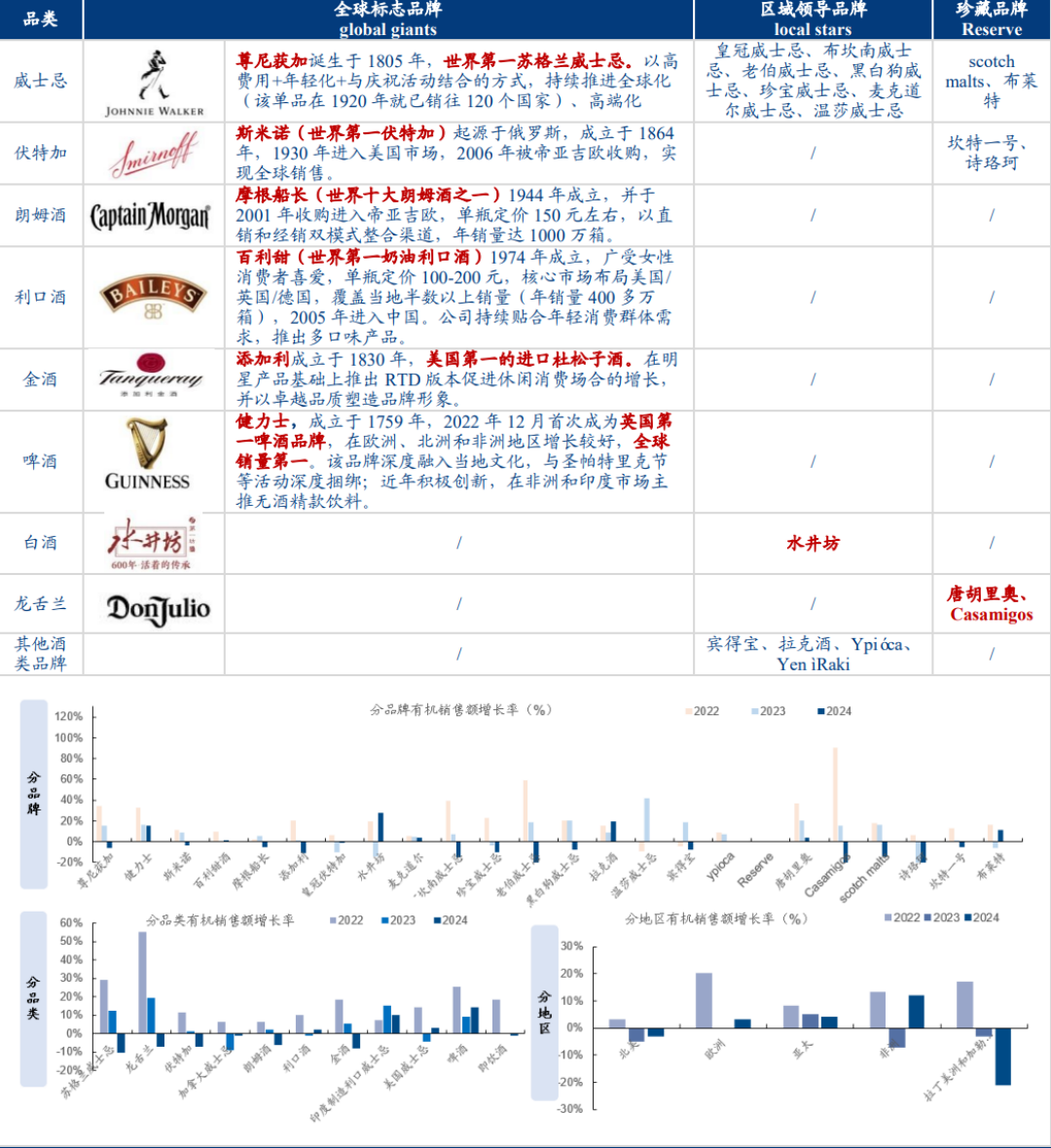

品牌资源傲视全球,手握多个“第一”,搭建全球标志+区域领导+珍藏的品牌架构,提供业绩确定性。

其全球标志品牌基本在全球销售,知名度领先、增长更稳健,优中选优的并购策略下帝亚吉欧率先纳入多个赛道的第一品牌,如尊尼获加、斯米诺、百利甜等。区域领导品牌给公司带来多个“根据地”,增强业绩韧性,增速表现相对较优,如北美市场的皇冠、布莱特份额较高。珍藏品牌多在价格带、品类上进行补位。

多品类赛道布局,威士忌、伏特加、利口酒位列全球第一,龙舌兰势头正强,兼具确定性与成长性。品类位序本质也是品牌影响力的体现。威士忌优势明显,一方面手握王牌尊尼获加、产品力和消费基础领先;另一方面在高壁垒或成熟区域收购当地知名品牌,如皇冠、珍宝等。

伏特加近年表现较稳定,斯米诺全球第一的销量是重要支撑。利口酒围绕年轻消费群体进行营销和口味创新,成为利基赛道巨头玩家。此外,龙舌兰品类热势能强劲,2021-2023财年销量、收入均实现双位数增长,其中2021、2022财年实现45%以上增长。

▎帝亚吉欧品牌按定位分类(资料来源:公司年报)

全球化布局,北美结构、份额均占优,欧洲、非洲份额领先,关注多市场结构抬升空间。帝亚吉欧版图覆盖各大洲且规模较大,在烈酒公司中实属稀缺。

公司在北美市场份额占比第一,2024财年北美地区收入占集团比39%,且吨价明显高于其他区域,费投大力倾斜叠加区域品牌强势,竞争优势有望延续领先。

欧洲、亚太占比分别24%、19%,欧洲西欧、北欧、爱尔兰增速较快,亚太销量最高但吨价偏低。拉美、非洲占比分别9%、9%。近年增速较高,拉美价增动力更足,非洲量增为主。

● 保乐力加:机遇与实力共振,自下而上晋升

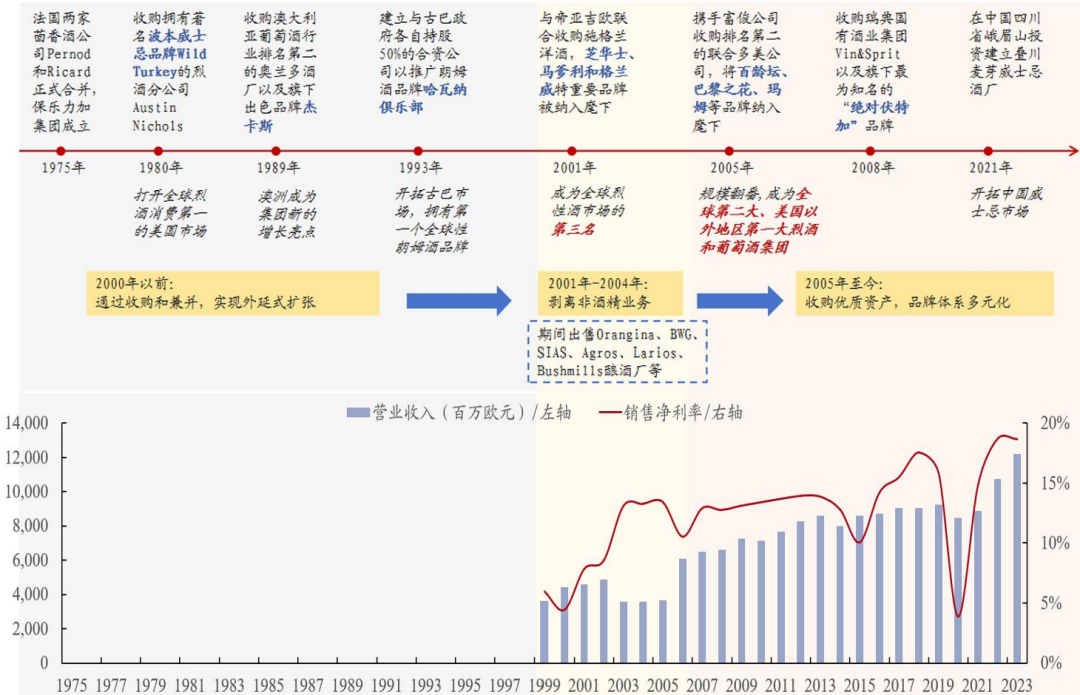

全球第二大葡萄酒和烈酒公司自下而上的晋升之路,收并购拓规模+把握机遇实现地位跃迁。保乐力加1975年由法国两家最大茴香酒公司保乐公司(成立于1805年)和力加公司(成立于1932年)合并而成。

当前保乐力加品牌矩阵丰富,旗下18个品牌进入世界前100强,销售渠道遍布全球160余个国家和地区。2023财年营收121.37亿欧元(人民币收入约956.04亿元),有机同增10%。

与帝亚吉欧类似的,保乐力加也是通过并购整合实现外延式扩张,但不同之处在于帝亚吉欧成立初即为行业巨头,而保乐力加则是自下而上逐步晋升。透过成长路径深剖竞争优势:

一方面从广到精持续收并购,外延扩张打开天花板。保乐力加成立后占据法国市场重要份额,开始瞄准海外市场打开天花板,1980年起通过大规模收购进军美国、澳洲、古巴等市场,补充品类布局上的不足,规模快速走高。2001年后并购策略由广转精,瞄准知名公司、知名品牌,如马爹利、百龄坛、绝对等,并剥离非酒精业务,净利率从1999年的5.9%快速提升至2004年的13.3%。

另一方面把握结构性机遇,联合收购以小吞大,晋升至行业第二。2001年帝亚吉欧出于反垄断监管压力以及美国本土合作竞争的诉求,联合保乐力加共同收购施格兰。保乐力加因此升至行业第三位。2005年保乐力加再次以联合收购的形式收购当时排名第二的联合多美,实现自身位序的抬升。

▎保乐力加集团收购历史(资料来源:公司官网,Wind)

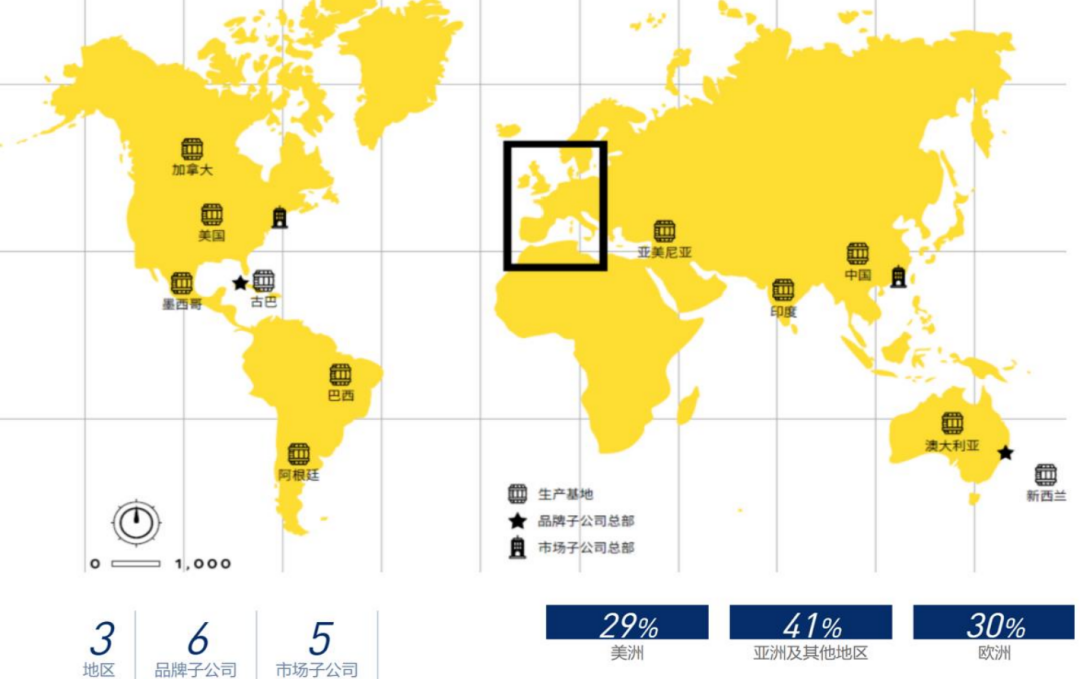

▎保乐力加形成全球化布局(资料来源:威士忌世界)

全方位布局没有明显短板,储备丰富叠加善于挖掘增长点,近年增长势头优于竞品。公司虽未在品类、品牌上有“第一”这样的领导地位,但各赛道基本保持前五有其一,储备丰富,没有明显的空白领域。

公司善于挖掘新增长点,如捕捉免税机遇布局旅游零售、量价产品交替发力实现单品曲线上行等,在近年经济承压需求偏弱背景下,增长表现优于竞品,逆境中展现出优秀的经营能力。

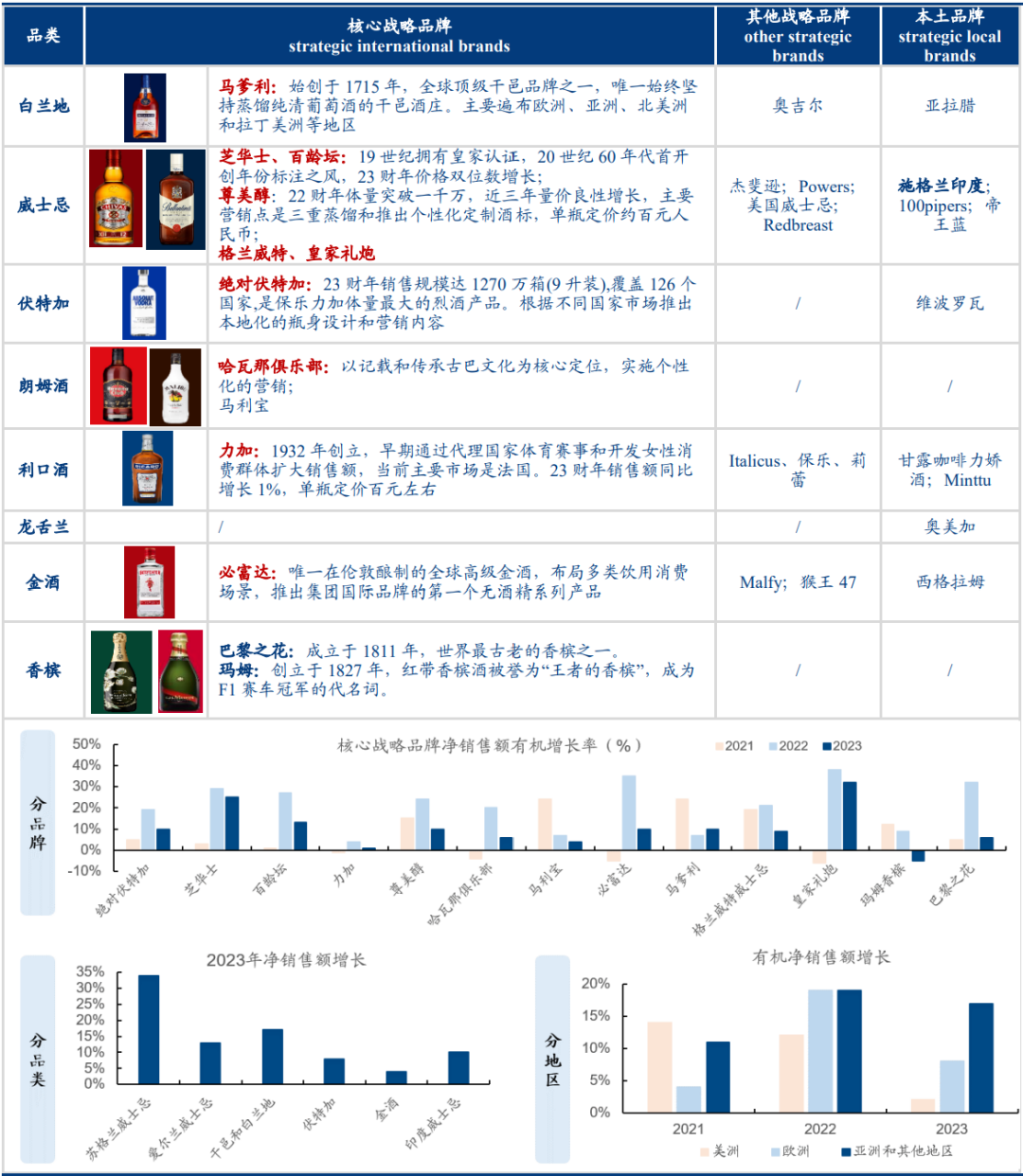

品牌梯队呈金字塔布局,搭建国际战略+其他战略+本土品牌的矩阵,品牌互补+分权管理提升经营效率。塔尖为战略性国际品牌,2023财年收入占比63%,销售额有机增长11%,其中芝华士、百龄坛、皇家礼炮量价齐升、表现好于平均,且势头较强。

▎保乐力加主要品牌及收入有机增长表现(资料来源:公司官网,酒类日记,威士忌频道,中威网,搜狐美食,环球时报,酒圈网,酒志网,红酒百科全书,葡萄酒网)

绝对、尊美醇、马爹利量价交替驱动,整体实现双位数增长。塔基本土品牌和其他战略品牌占比四分之一,销售额有机增长8%-10%。其他业务增速更具弹性。

就各体系内部,公司并购时有意识的选择互补性和高端品牌,如布局苏威(百龄坛、芝华士、皇家礼炮等)和爱威(尊美醇)。

品牌组织结构分为两层,最上层为总公司,主要负责集团总体战略规划,不具体实际运作;第二层为品牌公司和分布在各国的分销公司,二者平行、互相配合,前者负责品牌发展战略和营销策划,后者负责营销活动的具体落地和产品分销渠道的建立。

这种模式下,可基于市场制定策略提升有效性,同时避免各个品牌之间恶性竞争问题,也更易于执行和统筹。

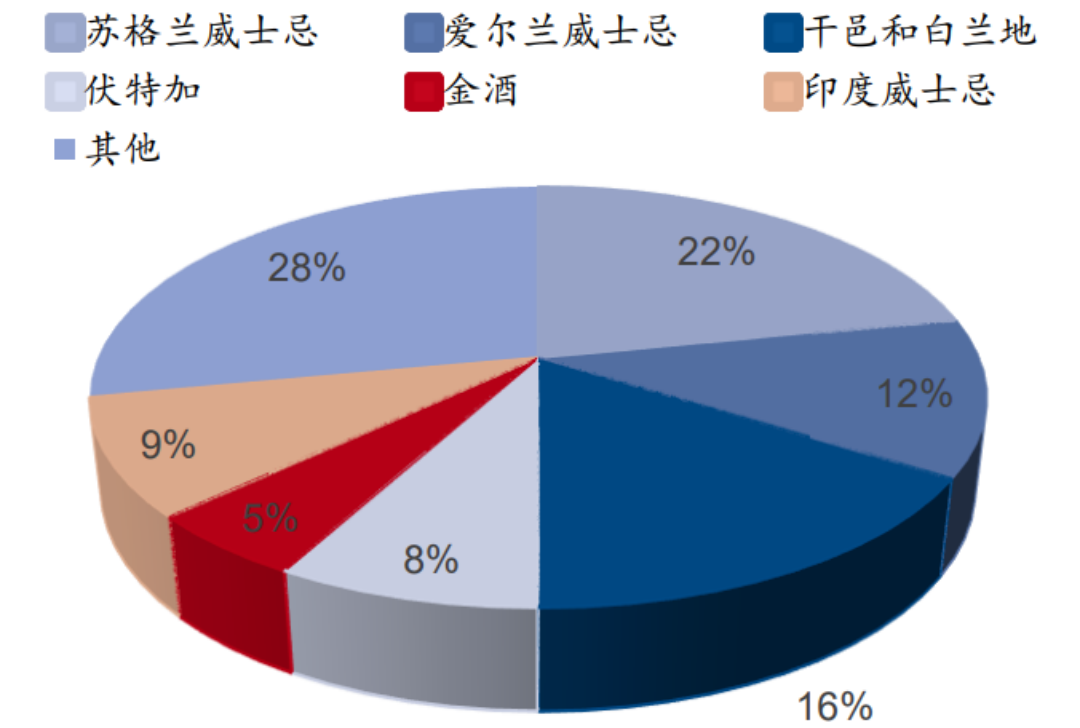

▎保乐力加2023年分产品销售额比重(资料来源:公司年报)

主流品类排位占据优势,威士忌、伏特加量增为主,白兰地、金酒价增为主。保乐力加在威士忌、伏特加赛道位居第二,主要系拥有多个强势品牌,就营收表现看,分别贡献4成、1成左右收入,近两年二者量增驱动为主,销售额增速中枢达15%-20%。

白兰地赛道位居第三,仅次于本土强势品牌轩尼诗和人头马,由于品类天然壁垒较高,业绩确定性较强,增速中枢在10%-15%左右。金酒受品类增长放缓影响,增速整体处于个位数,但公司围绕无酒精、营销等积极创新,拉升产品吨价,价增贡献主动驱动。

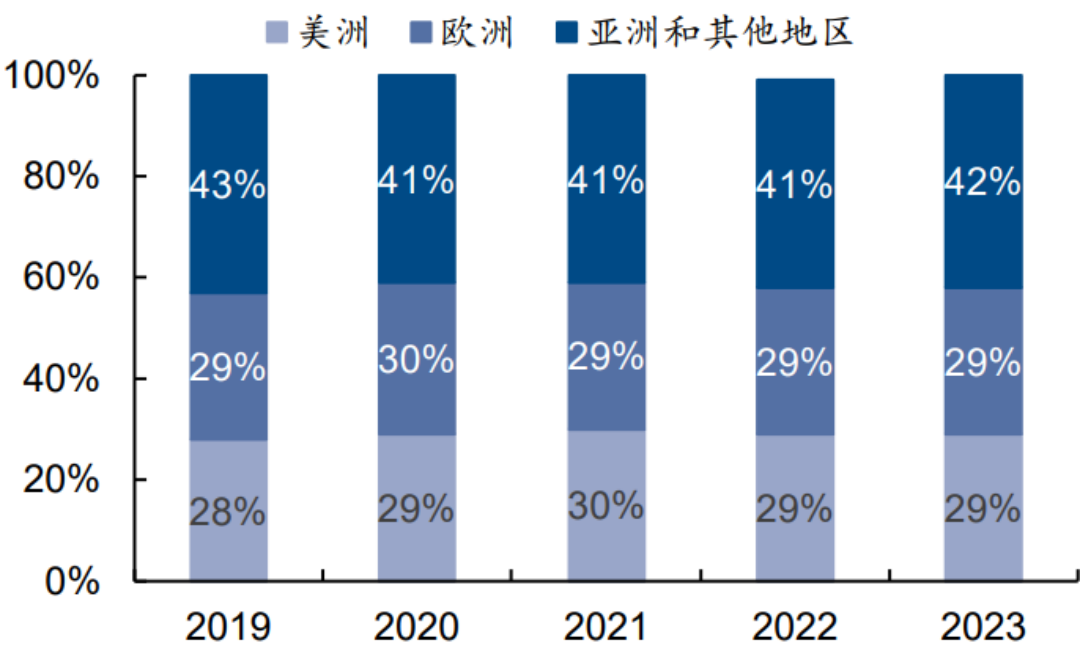

▎保乐力加各地区销售额占比(资料来源:公司年报)

亚太份额领先势头强劲,欧洲布局成熟,美洲较有压力。公司在各市场的提价幅度、节奏较为接近,2023财年整体提价9%,受各地所处发展状态和市场销量影响,销售表现存在较大差异。

公司在亚太地区份额第一且领先优势较明显,其中印度、中国、东南亚受益旅游零售渠道表现突出,连续3年实现双位数增长势能较强,营收占比提升至42%。

欧洲、南美布局成熟份额领先,基本保持高个位数增长,局域市场如西班牙等会有双位数增长。北美、非洲份额次于帝亚吉欧,增长略有压力。

● 聚焦高端,坚守品牌和品质:轩尼诗、人头马

凡勃伦商品打造之道:坚守品质+宣传强化+先广后精的渠道网络。华创证券提到,白兰地是天生的贵族,禀赋优越品牌制胜。轩尼诗和人头马占据白兰地四大品牌中前两席,核心是百余年持续锚定高端、坚守品质,并通过宣传创新强化消费者认知。

产品端二者均搭建清晰梯队,轩尼诗明星产品和品牌线更多,人头马推出区域、人群专供款满足多元需求。

渠道端扩张期基本采取分销模式,成熟期转由公司统管,在区域设立子公司更精细运作,近年普遍拓展更面向C端的零售和电商。

营销端围绕产区、年份、技术等强调稀缺性和高端性。

轩尼诗:背靠两大巨头,品牌相互赋能强化背书,强在集团型经营运作。

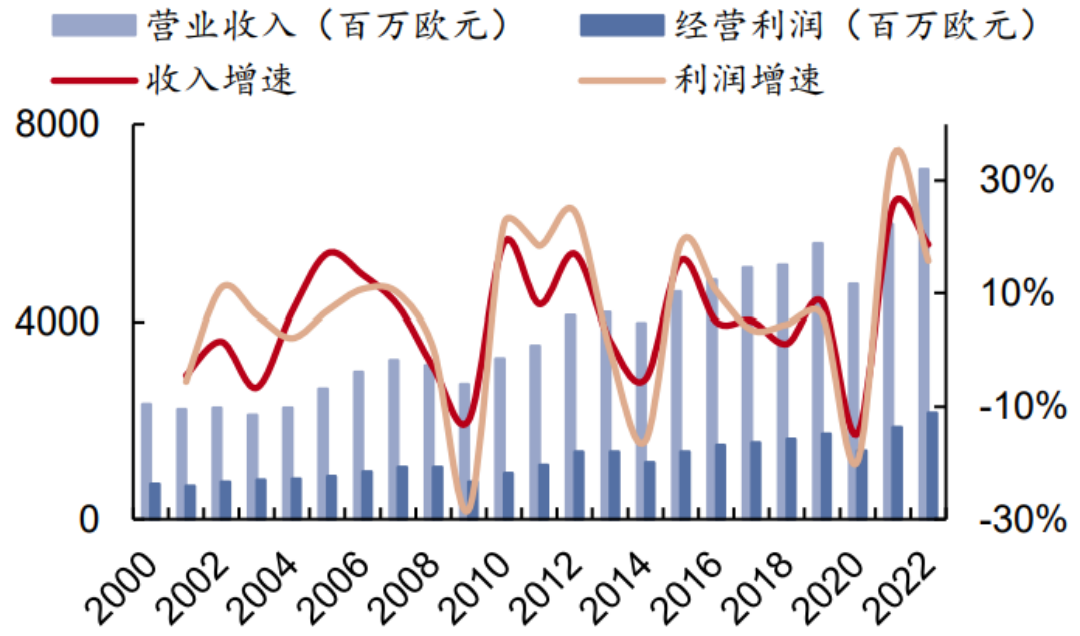

酩悦、轩尼诗均创立于18世纪中叶,是法国老牌顶尖香槟、干邑品牌,凭借卓越品质成为欧洲皇室御用酒品,18世纪末即开始拓展全球市场。后为提升国际竞争力、阻止美国恶意收购,轩尼诗先后与酩悦、路易威登合并,成立如今的LVMH集团,奢侈品集群效应下各品牌价值进一步抬升。

▎2000年以来 LVMH 集团烈酒业务经营情况(资料来源:公司年报)

得益于LVMH的高端品牌调性和Diageo的分销体系,轩尼诗成为干邑龙头,产量超过其他三大品牌之和。

品牌建设上,轩尼诗率先提出干邑分级标准,并不断创新口味、瓶身等引领品类发展;收购经典高端干邑品牌,保证稀缺性和奢侈度;内部搭建品牌梯队矩阵,以核心品牌提升二三线品牌价值。

渠道管控上,目前集团已建立相对成熟的全球零售网络,对于高端品牌更倾向于采用线下实体零售+品牌直营模式,在日本、中国和法国等关键市场建立分销联盟并严格管控,实现降本增效。

人头马:坚守品质,持续强化产区+年份概念,强在产品力。人头马以品质卓越著称,自1898年推出首款优质香槟区干邑至今,百余年间严格把控品质,不断宣传产区、年份概念,强化高端认知。

▎2007年以来人头马君度公司经营情况(资料来源:wind)

▎人头马高端烈酒表现情况(资料来源:公司年报)

人头马酒体由品质最佳的大、小香槟区葡萄酒调制而成,沿用传统工艺,口味更具浓郁个性。储酒桶选用350升小型橡木桶,使酒体更好浸入木桶香味。窖藏时间超过同业,并将此与品质挂钩,抬升品牌力。随后成功培育定价万元以上的超高端品牌路易十三,进一步抬升品牌高端调性。

20世纪末人头马加速全球扩张,推出区域、人群专供酒满足差异消费需求;广告词“人头马一开,好事自然来”切中中国消费者心智;2009年起调整过去依赖分销的渠道模式,建立直属子公司加强对重点市场的直接管控,因地制宜执行差异化经营策略,并推动传统批发向合作伙伴批发和零售转型,布局电商等新渠道。

▎人头马专供产品(资料来源:公司官网)

经营效率的提升也反映在报表端,2022年集团营收、利润增速分别为30%、47%,在同业中表现亮眼,毛利率超68%,主销产品人头马干邑&路易十三销量占比超7成。

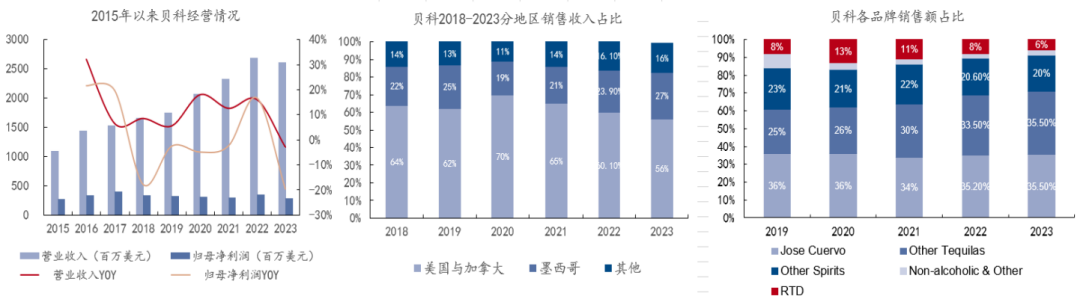

● 聚焦品类,纵延产业链,横拓价格带:贝科

最畅销的龙舌兰酒,贯通上下游,以全面应对多元市场需求。贝科是全球最大的龙舌兰酒企,销量占全球的五分之一,是第二大参与者Patrón规模的两倍多。

▎贝科主要经营数据(资料来源:公司年报)

从地域来看,2022年美国收入占比60%,墨西哥本土占比24%,欧洲、中东、非洲、亚太是最大的增长机会。

▎贝科旗下重要龙舌兰品牌(资料来源:公司官网)

从品类来看,龙舌兰占比6-7成为绝对主导。贝科的崛起很大程度上归因于拥有Jose Cuervo。Jose Cuervo能成为全球最畅销的龙舌兰品牌,分析原因有三:

一是原产地命名保护构筑第一道护城河。1974年龙舌兰酒获原产地命名保护,从法规层面设定龙舌兰酒只能在墨西哥的特定州生产,类似于法国对白兰地的保护,有力保护了龙舌兰酒的独特性和稀缺性,也大大提升了本土酒企的竞争优势。

二是起点高+占据先发优势,打造大而全广布局的产品线。1795年西班牙国王授予Jose Cuervo第一张龙舌兰销售许可证,得到权威官方背书。

19世纪末Jose Cuervo前瞻性销售瓶装龙舌兰酒,而同业普遍使用不易运输的木桶,这一举措极大地提升了Jose Cuervo销量的领先优势,同时率先布局海外,早年Jose Cuervo即占据龙头地位。

Jose Cuervo通过收购和自创的方式,围绕全价格带、各类消费场景布局产品,主打高性价比,龙舌兰销量达全球最高。近年发力高端产品,如1800等。此外,集团也有布局威士忌、朗姆酒等品类,收入占比约3成,龙舌兰仍为主导。

三是全产业链布局降本增效,直分销配合因地制宜。Jose Cuervo全面掌握龙舌兰的种植、蒸馏、加工、包装、成熟仓储以及分销中心等环节,确保从原料到最终产品的严格品质控制。上下游的深度绑定可降本增效,并在一定程度上降低市场和供应链风险。

销售上Jose Cuervo采取因地制宜、灵活的直分销模式,更好应对不同市场环境。在墨西哥本土市场,Jose Cuervo依托自身销售队伍搭建精细零售网络,在超市、会员店、批发商和便利店等渠道直接销售。

在美国市场,Jose Cuervo与主要分销商建立紧密联系,由当地分销商统管销售,由于美国各州政策不同,故而公司的州际分销策略也会灵活调整。此外,公司还收购Bushmills等海外品牌,补充自身在英国、爱尔兰和亚太地区的分销网络。

● 聚焦区域,重在掌控渠道和市场:萨泽瑞克

萨泽瑞克:从品牌代理商到美国南部烈酒巨头。萨泽瑞克诞生于17世纪早期的法国,业务主要为干邑,1849年迁徙到美国新奥尔良,将干邑与当地特色苦精混合制成了具有独特气味的鸡尾酒Sazerac,受到消费者欢迎,后来公司将干邑替换成威士忌等亦大获成功。

19、20世纪公司陆续收购美国各类酒厂,掌握渠道和客户资源,成为南方经销商并获得了酒类经营许可证,进一步拓展私人客户调配和装瓶等业务。目前,萨泽瑞克拥有近100个烈酒品牌,涵盖威士忌、白兰地、朗姆酒等主要品类。

其成功要义在于充分发挥渠道经营权优势,围绕区域法规、客户资源、渠道网络精耕。美国独特的酒类三层分销模式使得酒类经营权成为产业链中的关键要素。

生产端有来自全球的名酒供给、竞争激烈,消费端数量众多难以掌控,美国经销商话语权高、集中度亦高。萨泽瑞克主要围绕美国南部地区进行了长达2个世纪的持续收购,对各州法规制度、客户资源、渠道网络均有深厚的积淀,市场黏性强。

19世纪中期萨泽瑞克获得了新奥尔良的酒类经销权,可直接触达终端,公司也会根据市场反馈及时调整产品。20世纪初,萨泽瑞克进一步获得肯塔基州等多个州的酒类批发与装瓶许可证,公司完善了供应链条,从事进口、存储、运输、批发乃至零售各类酒品,并为私人客户提供个性化装瓶服务。

随后一个世纪,萨泽瑞克持续通过品牌收购、市场扩张等方式获得其他州的酒类经营权,将业务范围扩展至全美国东南部。

发表评论 取消回复