茅台上市25年,这是时间的答案

文|陈俊

如果在2001年茅台上市时投入1块钱,至今能拿回多少?

据相关统计,贵州茅台以152.63倍的派现融资比位居A股之首。这意味着,自上市以来,投资者每投入1元,公司已累计回馈超150元现金分红。

近期,随着白酒股年报密集发布,茅台的市场关注度持续升温,公募持仓结构也呈现买入卖出的两极分化。

段永平却在雪球上回复一位关注消费赛道切换的投资者:“我今天还买了茅台啊,你会凌乱吗?”这已是他年内第三次加仓。

一份创纪录的长期回报数据,一份处于调整期的业绩报告,一个逆势布局的价值投资者。三个信号同时出现,茅台究竟走到了哪里?

答案,要从茅台上市25年的轨迹里去找。

2025年年报发布后的几天里,茅台再次站在资本市场的话题中心。与此同时,围绕“股王”的争夺战正打得不可开交。

自4月17日起,源杰科技、寒武纪等科技公司轮番登场,股价屡创新高。进入5月,一只上市不到一个月的新股联讯仪器,盘中股价一度触及1361元/股,超越茅台成为A股第一高价股。在它与茅台之间,还夹着寒武纪、源杰科技、中际旭创等四只千元股。

股价竞争焦灼,资本市场观点的分化也备受瞩目。

一方面,“白酒派”基金经理大多选择离场:张坤、刘彦春、朱少醒均在一季度减持了茅台。

另一方面,以重仓科技股闻名的刘格菘,一季度将茅台买成了自己产品的第一大重仓股,万家基金莫海波旗下6只产品集体新进茅台。

在券商阵营中,花旗、摩根士丹利、高盛均维持买入或增持评级,给出的理由高度一致——现金流护城河、超高分红率、21倍的历史低位估值。

花旗分析师认为2025年是茅台的业务重整年,飞天出厂价与零售价同时上调、直销渠道占比持续提升,将使公司在2026年以后获得更稳健的增长结构。

这不再是一份财报的好坏之争,而是对茅台长期价值的两种理解正在正面交锋。

著名投资人段永平也参与到这场讨论当中。今年4月底,他在投资者交流平台表示,“我本来就不太看茅台的财报,茅台都是明牌了,没啥好看的。”

段永平看的不是季度数据,也不是短期股价。

要理解他的判断,得先把时间拨回到2001年——那个茅台刚刚叩开资本市场大门的夏天。

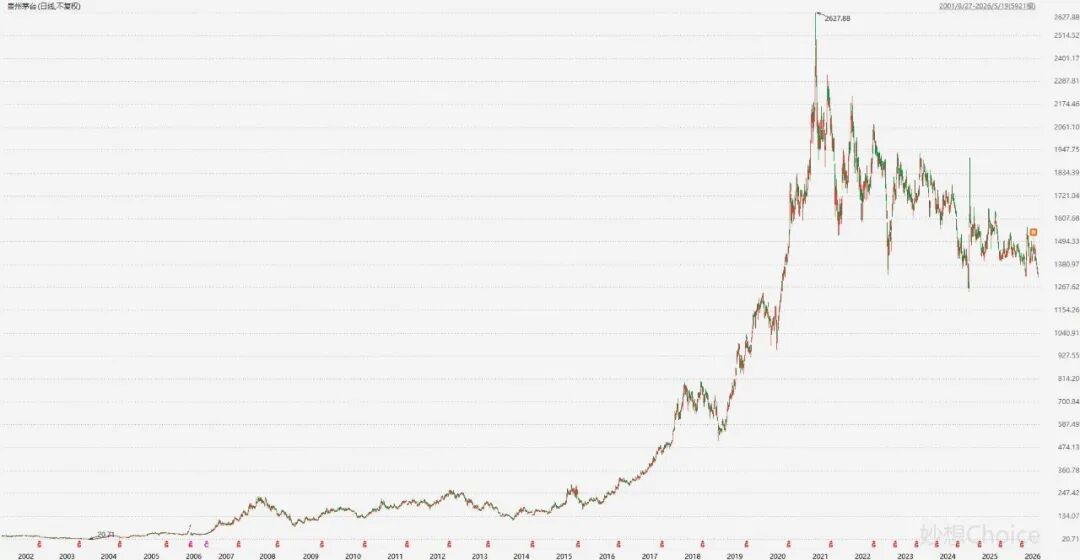

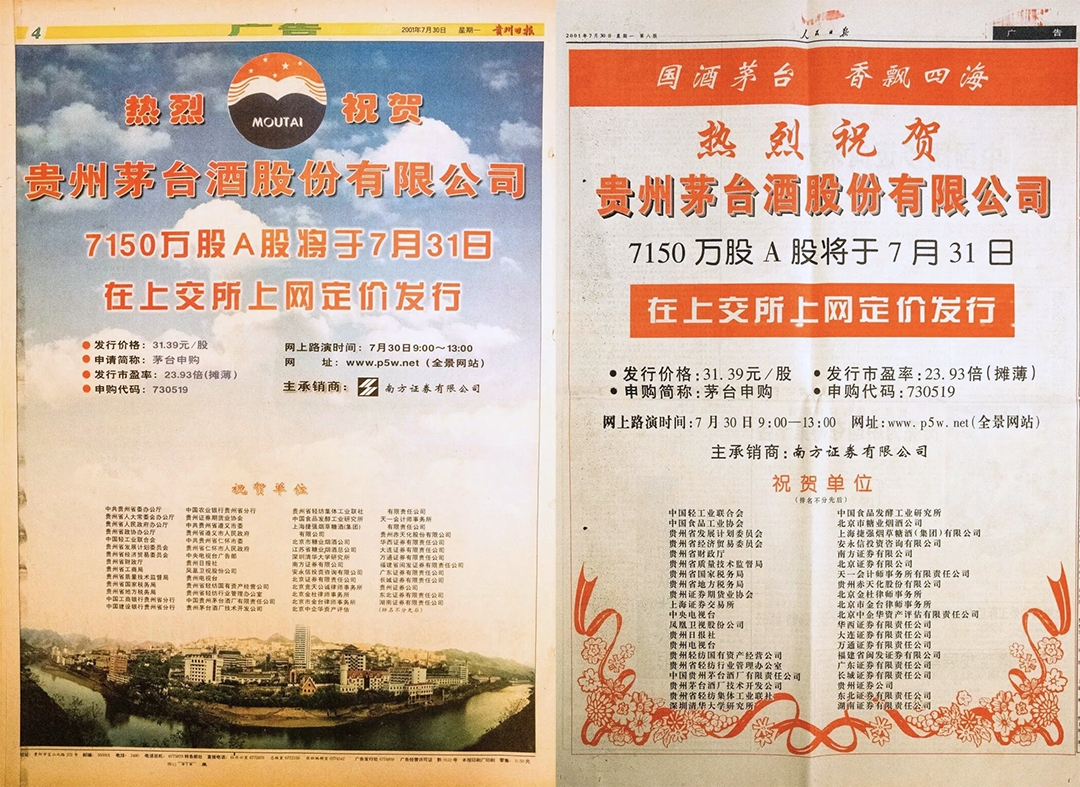

2001年8月27日,贵州茅台以31.39元的发行价正式在上交所上市,首日市值达88.88亿元,这在当时白酒行业中的排位并不十分靠前。

但25年后,故事完全重写。

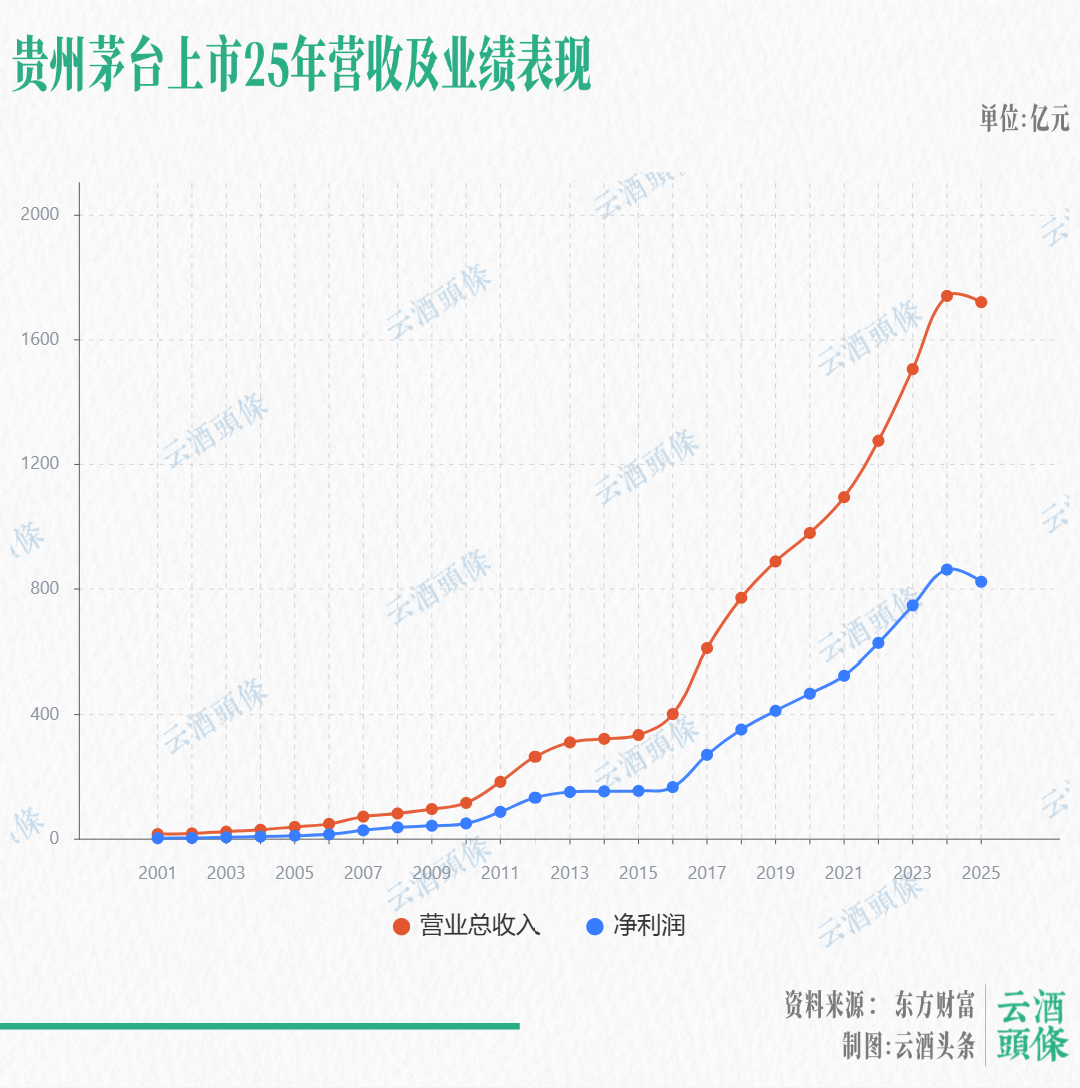

截至2026年5月,茅台市值约1.7万亿元,较上市首日增长约190倍。营收从16.18亿元增至2025年的1688亿元,增长约104倍;净利润从3.28亿元增至823亿元,增长约251倍。年化复合增速超过20%。

这不是某个阶段的爆发,而是跨越金融危机、行业禁令、疫情冲击和主动调整之后的稳健增长。

更难能可贵的是增长的质量。首发融资22.44亿元之后,24年间贵州茅台从未进行任何形式的再融资。2025年末,其资产负债率仅12.12%,有息负债率低至0.02%,几乎可以忽略不计。

在分红上,茅台的表现尤为突出。上市以来累计现金分红已接近4012亿元,从未间断。2025年在业绩首次下滑的背景下,分红反而推至650.33亿元的历史新高,分红比例占归母净利润79%,同时还完成了首次60亿元的股票回购。

152.63倍的派现融资比,就是这么来的。在A股5300多家上市公司中,茅台位列榜首。紧随其后的山西汾酒融资2.3亿、累计分红169亿,为73倍;再往后的宁沪高速融资6亿、累计分红394亿,为66倍。

如果一位投资者在上市首日买入100万元茅台并持有至今,这笔钱已经变成约3.5亿元,年化复合收益率接近30%。如果是在2014年的最低点买入,到2021年高点时已增长超过20倍,年化复合回报超过50%。

林园就是其中之一。2001年上市之初他就开始关注,亲自去茅台镇调研,发现茅台市值约90亿元,而光是库存酒的价值就已远超市值,认定价值被严重低估。

2003年,他开始以约26元的价格逐步建仓,2006年完成布局。2012年,白酒行业调整,同行纷纷抛售,林园却岿然不动。

但斌自2003年买入后,历经2008年跌53%、2013年跌39%,从未离场。董宝珍在2013年茅台跌至100元时逆势重仓,基金净值一度跌超60%,最终获得远超预期的回报。

林园、但斌持有茅台20余年,历经多次暴跌不曾离场;董宝珍在2013年茅台股价百元时重仓,顶住巨大回撤压力并终获丰厚回报。

这些人的故事,印证了茅台长期价值的韧性。

把茅台放在更广的坐标系里看,它的独特性会更加突出。

在A股,茅台的多项核心指标处于顶尖水平。

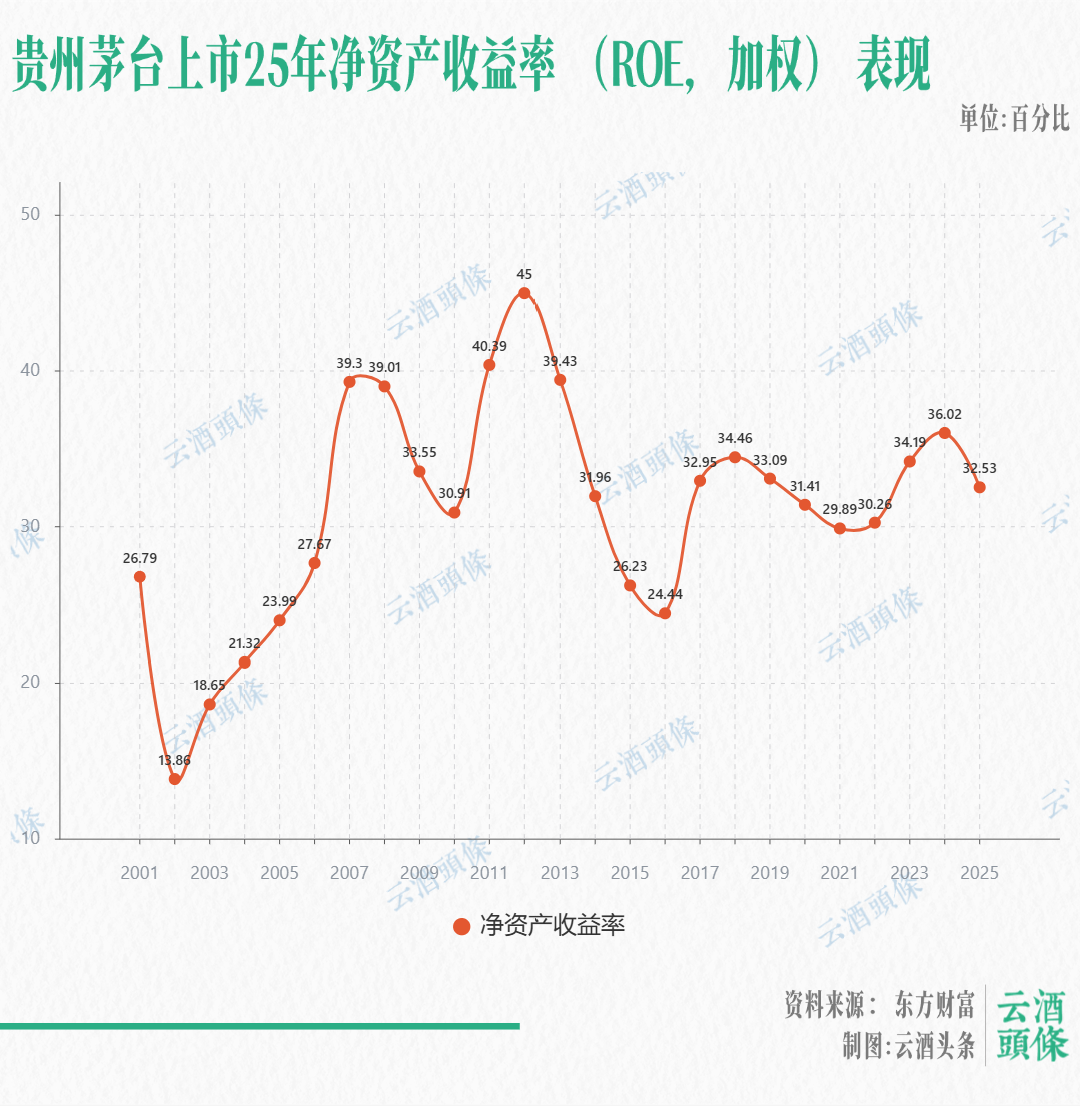

净资产收益率(ROE)是一个判断公司资产盈利效率的关键维度,如果长期高于15%即属优质企业。

2025年,茅台加权平均ROE为32.53%,连续多年稳在30%以上;毛利率91.18%、净利率50.53%。

这样的盈利质量,在A股头部公司中属于怎样的水平?

在A股最优秀的公司阵营中,茅台的毛利率、净利率、ROE均处于绝对领先位置。尤其是152.63倍的派现融资比,在A股5300多家公司中独一档。

从估值看,茅台当前市盈率约22倍。回顾历史,2007年牛市顶峰时曾达到约101倍,2014年低点时降至8.83倍。22倍处于历史中低区间。放在一家连续多年30%以上ROE、长期增长稳健且零负债扩张的企业上,这一估值水平反映了市场对阶段性调整的定价。

放眼全球消费品和饮料公司,茅台的表现依然不遑多让。

先看全球烈酒赛道。过去10年里,帝亚吉欧市值增幅不到1倍,营收年化增速仅3%左右。茅台则同期营收增长约4.5倍、市值增长约5倍。

可口可乐则给出了另一种长跑型消费品的时间标尺。这家全球“股息王”连续60余年增加股息,巴菲特持有其约9.3%的股份,每年分红约8亿美金。

2025年,可口可乐营收479亿美元,净利润131亿美元,ROE高达46%,但营收增长已停滞多年。从上市至今的年化回报看,可口可乐约10.1%,茅台约31.4%。

即便与科技巨头苹果相比,茅台也不逊色。截至2026年5月,苹果市盈率约28倍,略高于茅台的22倍;苹果过去10年年化总回报率约为21%,茅台的年化总回报率约为26%。

在股东回报上,苹果通过巨额回购推高每股收益,2025年回购约907亿美元;茅台则刚刚开始尝试回购(2025年首次60亿元),但股息率近4%,高于苹果的0.4%。

25年的长跑中,茅台并非一帆风顺。它的K线图上刻着三次“至暗时刻”。每一次,市场都断言它“不行了”;每一次,它都从坑里爬了出来,并且站得更高。

第一次,2008年金融危机。股价从230元跌至84元,回撤63%。但次年即强势反弹,2012年创出新高。

第二次,2012至2014年行业调整。飞天零售价从近2000元跌至千元以下,市盈率被打到8.83倍的历史最低点。

一家公司如果护城河在消退,8倍估值或许合理;但如果护城河未动摇,极端低价就是难得的介入机会。2014年买入并持有至2021年的投资者,获得了超过20倍的回报。

茅台当时的关键决策,是放弃对公务消费的依赖,将品牌推向大众和商务宴请。这一调整用了约两年见效。2016年行业复苏,2017年4月茅台市值超越帝亚吉欧,登顶全球烈酒第一。

第三次,就是当下。2025年,白酒行业进入深度调整,茅台交出了上市以来首次营收、净利双降的成绩单。但与过往两次外部冲击不同,这一次是供需结构的内生性调整。

市场变了,茅台也必须随之而变。茅台管理层给出的方向是:向“C”而行。

2026年被定义为市场化改革“元年”,核心是从依赖大商分销转向以消费者为中心。一季度,i茅台新增用户近1400万,收入同比增长267%,直销占比首次超过批发渠道。

段永平评价:“i茅台最大的威力,就是能让以前不知道在哪里买真茅台的人,轻松买到真酒。”“大家看几年吧,我觉得茅台公司最近做的事情蛮对路的。”

2026年一季度,调整初显成效:营收增长6.34%,净利润增长1.47%。直销收入占比攀升至54.75%,i茅台累计购酒用户接近400万人。

段永平在2021年茅台2600元时动过卖出念头,最终收手:“我卖完了我买什么?”满仓主义者无法手持现金,也不愿追逐不理解的标的。“那还不如拿着茅台,知道它早晚会回来。”

这与巴菲特2019年面对苹果暴跌如出一辙。苹果因iPhone销量下滑单日跌10%,三个月跌近40%,外界断言“黄金时代结束”。巴菲特却说:“我买的是苹果的生态和用户黏性,又不是下个月的销量。”

两人都不把下季度增长作为持仓依据。他们关注的是生意本身的护城河、管理者对长期价值的耐心,以及未来10年持续产生现金流的确定性。

因此,茅台能不能跑赢未来10年?不取决于下季度利润或股价反弹。不是所有消费品都能穿越25年,每三五年遭遇一次“至暗时刻”,却在每次回撤中抬高底部。

段永平加仓时,大多数人“凌乱”。但过去25年,茅台每一次被怀疑的时刻,最终都成了最值得记住的布局窗口。

发表评论 取消回复