酱酒第二股“港股通”生效,首个交易日开盘即大涨

今天(9月5日),内地股民多了一只可购买的“港股通”标的——珍酒李渡(6979.HK)。

作为港股白酒第一股,珍酒李渡于4月27日在港交所上市,创造了今年以来全球消费行业最大的IPO,成为投资市场关注的焦点。

上市仅4个月,珍酒李渡凭借市值、流动性、基本面的亮眼表现,被纳入“港股通”可投资范围,并在今天迎来内地第一个交易日。

首个交易日,珍酒李渡开盘即大涨。截止发稿,盘中涨12.22%,报10.58港元,成交额2.7亿港元。

昨日,珍酒李渡就受益于“港股通生效”利好消息,盘中一度大涨超10%至9.67港元;截至收盘时,珍酒李渡股价达到9.41港元,增长率为7.54%。而珍酒李渡所属食物饮品版块在昨日的上涨率为1.67%,珍酒李渡个股涨幅高出板块涨幅近6个百分点。

➊

“港股通”生效

内地股民有了新选项

一个上市公司要被纳入“港股通”,并非易事,要求公司基本面、流动性基础、业绩成长性、市场前景等方面均表现出色。

白酒营销专家蔡学飞向云酒头条(微信号:云酒头条)表示,进入“港股通”是投资市场对珍酒李渡企业经营的充分认可,这为以后中国酒企的港股上市流程与投资市场评估提供了重要的参考。

对长期关注A股白酒企业的投资者们来说,稀缺投资标的珍酒李渡的出现,为他们提供了一个新的投资选择。

而对于珍酒李渡自身,也有机会成为南下资金青睐的对象,凭借良好的基本面、成长性等有利条件,在面向更多国际投资者的同时,也有望吸引更多内地投资者的关注和投资,迎来一次全新的价值重估和流动性提升机遇。

➋

实力已显现

可与A股白酒同台竞技

珍酒李渡进入“港股通”,意味着其将与其他A股白酒企业“同台竞技”。那么,珍酒李渡的实力如何?

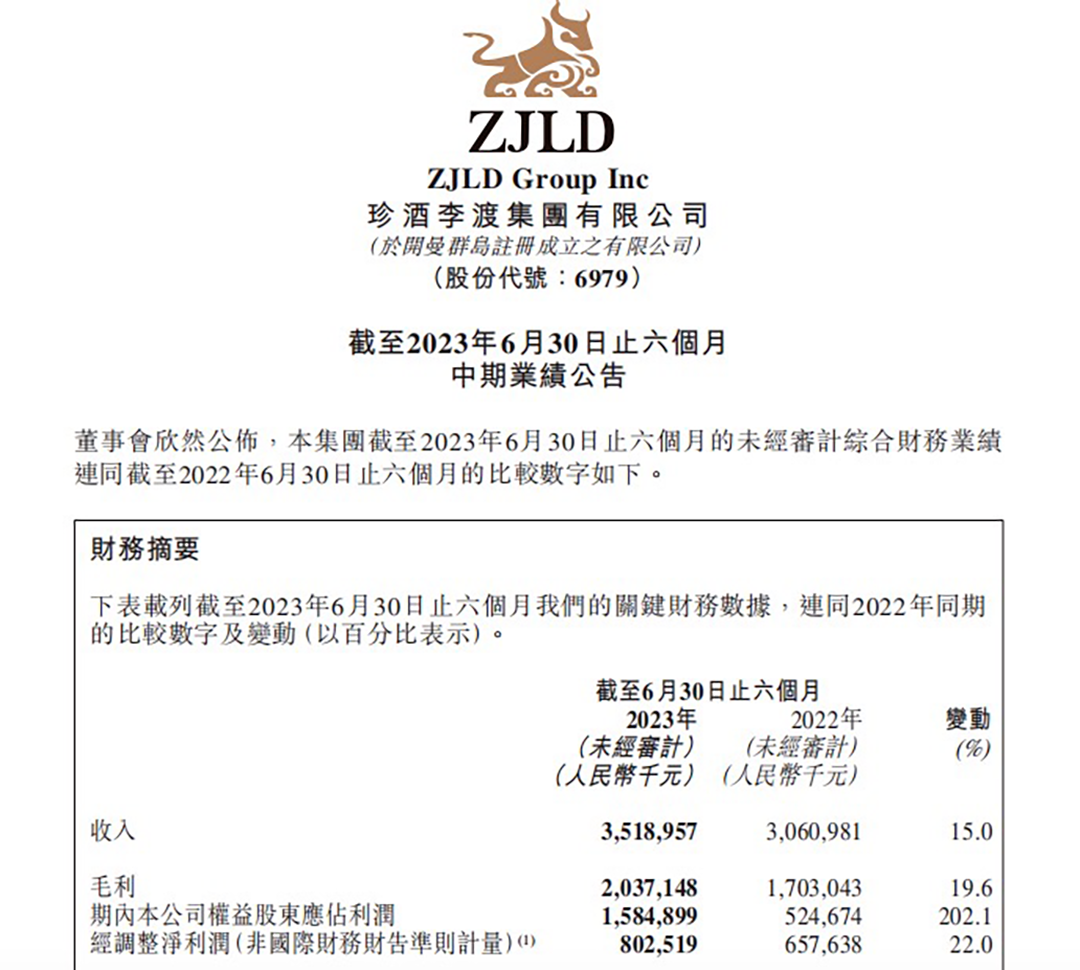

近期,21家白酒上市企业纷纷披露上半年财报。凭借在产品、产能、渠道、市场等方面的优异表现,珍酒李渡也交出了自上市以来的第一份亮眼中期报。

报告显示,今年1-6月,公司实现营业收入35.19亿元,同比增长15%;经调整净利润为8.03亿元,同比增长22%。

按营收规模,珍酒李渡位于所有白酒上市公司中第10位,珍酒李渡的业绩增速,在白酒股中名列前茅,与头部酒企不相上下。

▲贵州珍酒石子铺老厂区

多个证券机构发布研报,对珍酒李渡给出正面评价。比如,方正证券以万字长文全面剖析了珍酒李渡的内在优势和品牌势能后,给出了“强烈推荐”的评级投资建议,并预测珍酒李渡将于2025年迈入百亿阵营。

德邦证券也发布研报表示,珍酒李渡发展潜力巨大,纳入“港股通”有望进一步提升公司价值。“我们认为,公司战略目标坚定,配套打法清晰,成长空间足,建议重点关注,维持‘买入’评级。”

➌

超级增长引擎

推高未来投资价值

行业普遍认为,当前白酒行业已进入新的调整周期,特别是酱酒发展已由高歌猛进式,进入理性平稳状态。但珍酒李渡持续的创新和稳健的发展,让其可以摆脱风口依赖,继续腾飞。

其中核心原因之一,是珍酒李渡稳固的基本盘,在整个白酒行业独树一帜。公司以“三个企业,四大品牌”为核心,构建了三级增长引擎,为未来价值增长打下坚实的基础。

旗舰品牌珍酒,可用“1234歌”总结,即中国白酒一号工程、中国酱香白酒第二股、贵州三大酱香品牌、中国四大国宴白酒。

值得关注的是,广大白酒投资者中,不乏大批对酱香酒坚定看好的忠实粉丝,但长期以来,酱酒只有一股可投且门槛极高的环境,令大部分股民望而却步。

珍酒李渡作为中国酱酒第二股,其出现给予了广大酱酒投资者更多的选择机会。珍酒李渡在股市中极为突出的稀缺属性,将让其在投资市场上大有可为,充满更多的可能性。

▲贵州珍酒赵家沟生态酿酒区

厚实的基本盘,稳健的经营策略,雄厚的产能实力,创新的营销理念,以及经验丰富的管理层团队,为珍酒李渡带来了投资者的广泛关注与认可、信任和支持。

此次“港股通”效应的加持,让这个成长型企业的长期投资价值,更为明显。

*股市有风险,投资需谨慎

发表评论 取消回复