酱酒十年:走出秘境,酿入万家|科创十年⑩

2015-2025年,酱酒产业历经了一场从品类启蒙到资本狂欢、再到理性回归的完整产业周期。

数据显示,这十年间,酱酒产量从30万千升扩张至65万千升,行业销售额从500亿元飙升至2400亿元,产业体量实现了四倍以上的增长。

酱酒从黄金增长、泡沫膨胀,再历经深度调整的这十年,既是白酒行业从“政务消费”转向“大众消费”的关键转型期,也是中国酒类产业生态重构的缩影。

十年起伏

回顾酱酒产业过去十年走过的路径,我们大致可将其划分为三个时期。

2015-2018年的奠基期,是茅台引领的品类启蒙与市场破冰。

2019-2022年的爆发期,是资本加持下的产能扩张与市场扩张。

2023年至今的理性调整期,行业加速出清、格局分化。

2015年,整个白酒行业刚刚从限制“三公消费”的阵痛中走出,高端政务市场遇冷,迫使行业寻找新的增长点。

图源@贵州茅台

此时作为酱酒品类龙头的茅台,在这一阶段率先完成战略转身,从飞天茅台到茅台王子酒、迎宾酒等,布局了价格带相当全面的产品矩阵,从公务宴请走向了更广阔的商务与大众消费市场。

2015年,茅台营收增长3.4%,净利润增长仅有1%。2016年是一个重要转折点,这一年的茅台营收增长19%,净利润增长8%,基本恢复到正常增长。

在稳住市场份额的同时,茅台也像一位启蒙老师,完成了对“酱香”这一品类的初期市场教育。2016年酱酒市场销售额约在600亿元左右,而仅茅台销售额便近400亿元。到2018年酱酒销售额突破千亿时,茅台销售收入736.39亿元,同比增长了26.49%。

而随着茅台品牌影响力的溢出效应达到顶峰,整个酱酒市场成为资本眼中“高利润、高增长”的热赛道。

▎在“茅台热”的持续辐射下,“酱酒”热的品类狂欢也随之而起。摄影@好酒地理局

一时间,大量热钱涌向赤水河畔。产业资本如华润啤酒、复星系、江苏综艺,金融资本如海银系,跨界资本如地产、食品、互联网领域的资金也纷纷“染酱”。

2022年华润啤酒以超过123亿元的巨资收购金沙酒业,成为白酒行业最大并购案之一,便是这一时期的标志性事件。与此同时,郎酒、珍酒等头部企业加速冲击IPO,期望借助资本力量加速实现跨越式发展。

大量资本的加入,将酱酒产能飙升至2022年的70万千升,市场规模达2100亿元,占白酒行业整体收入的30%以上。

尽管这股资本浪潮快速做大了产业规模,但也埋下隐患。品类的繁荣很大程度上建立在渠道层层囤货的“蓄水池”效应上,而非真实的市场消费。

非理性的扩张终有尽头。2023年,酱酒市场迎来转折点。

图源@AI生成

此前积累的供需矛盾集中爆发,渠道库存压力达到临界点,价格倒挂现象普遍,酱酒产业迎来前所未有的“阵痛期”,市场格局加速分化。

2024年全国酱酒产量首次出现下滑,同比下降约13%;销售额增速放缓至4%左右,较高峰期的双位数增速相去甚远。

这一产业调整的核心特征是“去泡沫”与“产能出清”。据统计,2024年仁怀地区主流酱酒企业和中小酱酒企业共计减产停产超过15万吨;同时贴牌定制酒热度大幅下降,杂牌酱酒厂家加速退出市场。

市场格局在这次洗牌中剧烈分化。茅台“一超”的地位愈发稳固,“多强”格局则开始迅速调整,目前酱酒品类中能将销售收入稳定在50亿级以上的企业屈指可数。

酱酒调整的本质是价值的回归,迫使所有参赛者从追逐资本泡沫的短跑,转向比拼品牌底蕴、产品品质和真实消费者服务的长跑。

▎当产能扩张的潮水褪去,酱酒价值深耕的时代正缓缓开启。图源@视觉中国

市场层面,消费理性成为主导。市场驱动力从“渠道投机”坚决地转向了“开瓶动销”,各大品牌也将营销重心从向渠道压货,转向直接拉动消费、提升开瓶率。

产能层面,优质产区优势巩固,野蛮扩张宣告终结,低质产能被市场自然出清,酒企回归品质提升和工艺坚守。

产业层面,酱酒“一超多强,多元共生”的梯队格局愈加清晰。以茅台为引领,习酒、郎酒、珍酒、国台、金沙等品牌构成的“一超多强”格局日臻完善。

产区崛起与企业个性化发展

酱酒过去十年的狂飙突进,远不止于成就茅台一家,产业增长的核心逻辑呈现“一核引领、全域扩散”的鲜明特征。

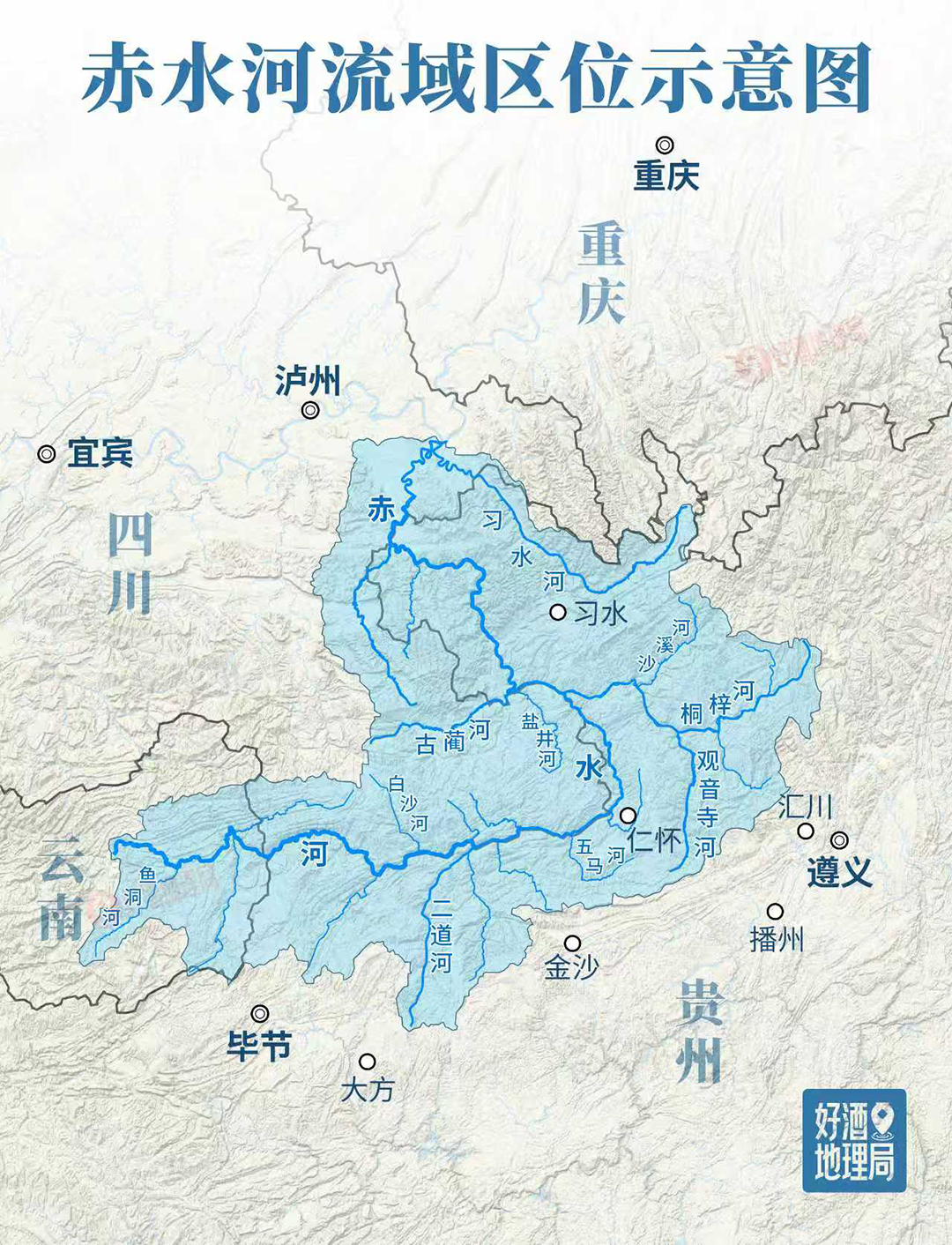

以赤水河流域为核心的酱酒产区率先崛起,依托独特的自然禀赋与产业集聚效应,孕育出郎酒、习酒、珍酒等一批头部企业。

这是一场由品类热潮引发的、深刻的白酒产业地理变迁。叙事的核心,首先是在赤水河流域(点击了解更多)。

制图@好酒地理局

这条蜿蜒于黔北川南的河流,因其独特的气候、土壤与微生物环境,被公认是酱酒的灵魂所在。十年前,这里虽有名酒,但尚未形成集群效应。

随着“酱酒热”的引爆,政策、资本和人才以前所未有的密度向此汇集,使赤水河真正从一个地理概念,跃升为一种具备强大溢价能力的“产区品牌”。

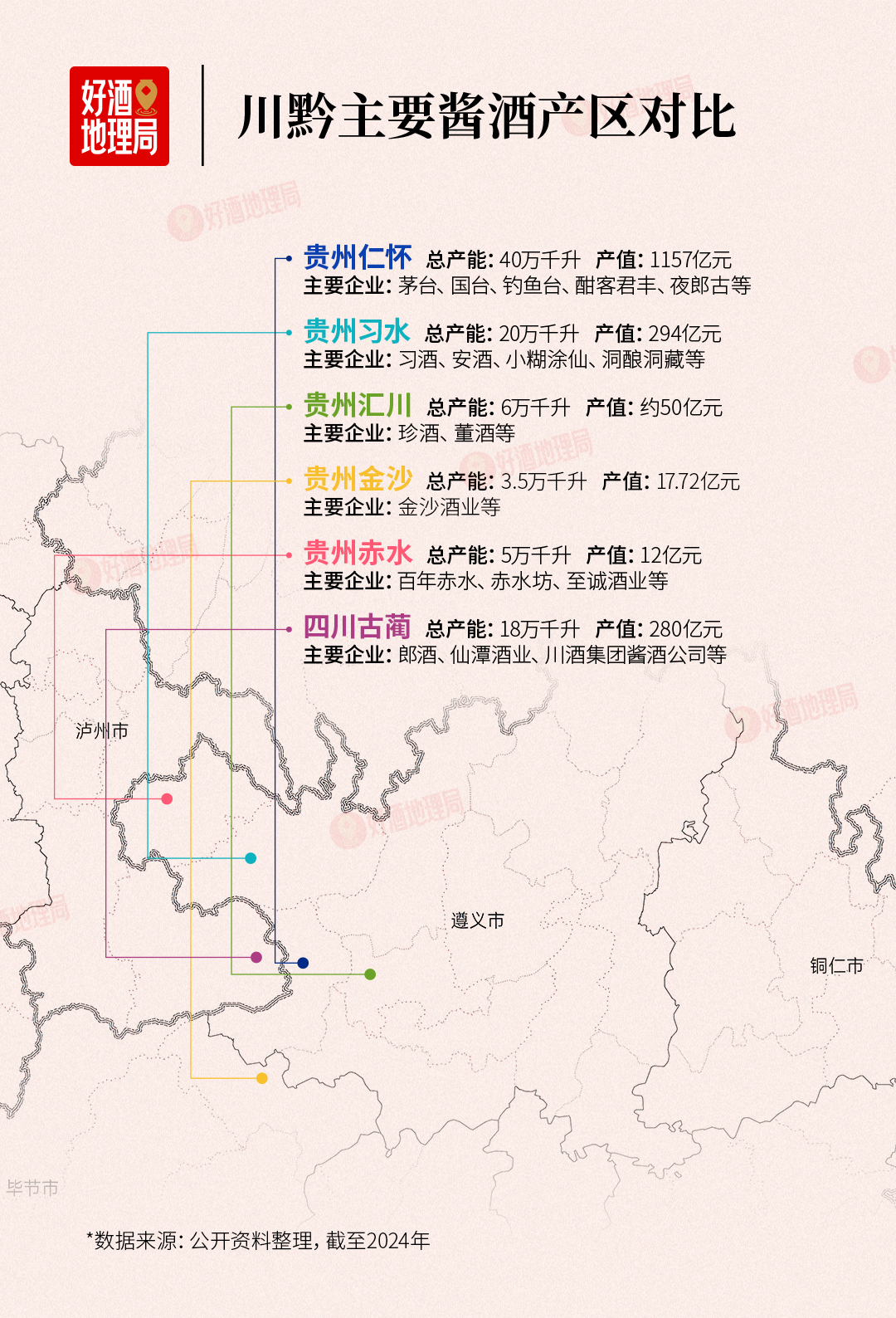

在贵州,以仁怀为核心,产业高度集聚并不断升级产业生态。2024年,仁怀产区规模以上白酒企业完成总产值超1157亿元,带动仁怀GDP逼近2000亿元,跻身全国百强县第11位。

习水县则依托“2+3+N”集群战略,产能突破20万千升;汇川区则形成了全产业链的协同态势;赤水市“一园两区”建设,产能增长至5万千升,与仁怀形成协同。

而在金沙县,“赤水河上游”的好酒禀赋也被首次揭秘。2025年,「赤水河上游金沙县产区科学考察报告(点击了解更多)》。

在四川一侧,古蔺县的故事则是产区扩张的生动注脚。这个与贵州隔河相望的县城,在过去三年内实现了酱酒产能从9万吨到18万吨的翻倍,拥有25家规上酒企,2024年酒业产值280亿元,占全县工业总产值的65%,带动10万群众增收。

制图@好酒地理局

在产区崛起的大潮中,本土企业是最大受益者。它们生于斯长于斯,凭借对风土的深刻理解与先发优势,迅速完成了从地方品牌到全国性品牌的跨越。

这当中,郎酒、习酒、珍酒是核心产区企业实现跨越式发展的典型代表。

郎酒酱酒产能超7万吨,并在古蔺构建起集酿造、储存、体验于一体的“郎酒庄园”,将产能优势转化为深度的品牌体验。

习酒深耕赤水河谷,持续扩大产能布局,现有产能7万吨,2025年启动1.8万千升技改项目,稳居行业第二梯队头部。

珍酒作为20世纪“茅台异地试验”的成果,扎根遵义产区,持续建设优质产能,现有产能近5万吨。

制图@好酒地理局

与此同时,酱酒品类的价值溢出与市场需求的持续扩容,为核心产区外的区域酒企提供了历史机遇,让广西、山东、湖南等地的区域酒企,也寻得了借势新生的土壤。

老将?新星?区域酱酒崛起

当核心产区的认知深入人心,那些在传统白酒版图中处于非主流地带的区域酒企,也敏锐地抓住了酱酒品类核心产区的产能瓶颈与品牌溢出效应,依托本土资源禀赋与消费市场,通过差异化定位与工艺创新,实现新生。

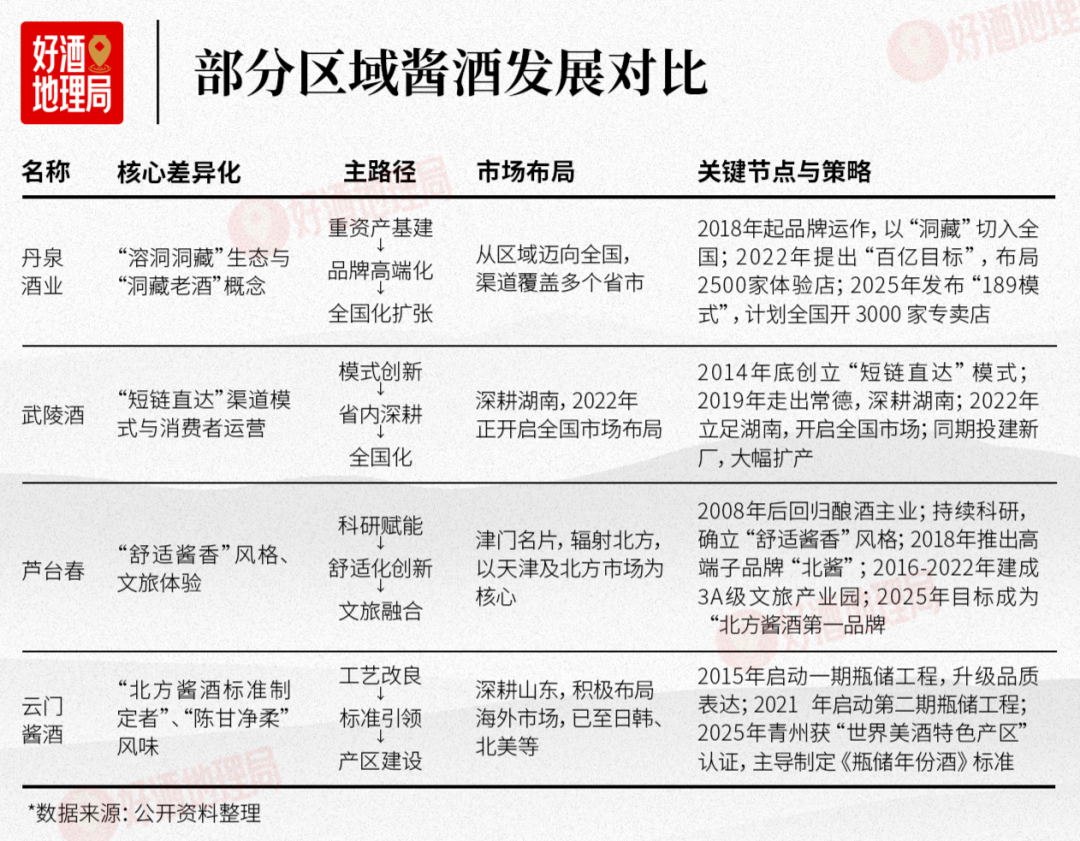

起源于广西南丹县的丹泉酒业,创建于1956年,2003年改制,开始依托当地独特的喀斯特地貌与天然溶洞资源,重资金投入打造“洞藏酱酒”优势。

▎蔚为壮观的洞天酒海,是丹泉酒业选定的坐标,也代表着南丹最显性的风土特色。图源@丹泉酒业

2018年,丹泉正式进行品牌和市场运作,确立洞藏酱酒定位,当年销售突破5亿元。2021年销售额达到20亿元。2024年,丹泉实现销售同比增长26.7%,逆势增长显著。

湖南常德武陵酒过去的十年,则是围绕酱酒渠道链条的一场深刻变革。作为湖南唯一的酱香中国名酒,武陵酒在2014年底,便用壮士断腕的勇气,告别酱酒传统的渠道模式,转而砍掉省外市场和中间商,直接链接终端烟酒店。

▎作为“中国最年轻的名酒”,创新,是武陵酒保持“年轻态”的核心动力。图源@武陵酒业

这一模式跑通后,2019年武陵酒从常德走向湖南全省,同时投资15亿元建设新厂区,为后续增长储备产能。2022年,武陵正式从湖南市场走向全国。2024年,武陵酒实现营收10.99亿元,同比增长12.30%。

天津酱酒芦台春的十年,是强化科技差异化和区域聚焦的十年。在传承酒业一代宗师周恒刚 “芦台试点”基础上,独创“12988715”工艺,确立“舒适酱香”风格。

▎“今天的芦台春没有辜负周老(周恒刚)的期望。”在2025年中国白酒科学文化考察走进芦台春活动期间,酒业泰斗季克良如是说。

2018年,芦台春推出高端战略子品牌 “北酱” ,明确北方酱酒定位,成为津门名片,辐射北方市场。以天津及北方市场为核心,2025年芦台春明确提出要成为 “北方酱酒第一品牌” ,开始尝试泛全国化发展。

山东云门酒业则立足青州产区,结合北方干燥寒冷的气候特点,独创“160操作法”,酿造出柔和型酱酒,精准匹配北方消费者对低度、绵柔口感的需求,深耕山东市场。

▎云门酒业在二十世纪初率先提出北方酱酒核心产区的概念,实行了一系列的产区打造措施。图源@云门酒业

2015年,在洞藏领域深耕十二载后,云门酒业启动第一期“云门酱酒瓶储工程”,进一步强化品质竞争力。2021年启动规模更大的第二期瓶储工程。到2025年,其瓶储酒已达23万箱,同年,其所在的青州产区获 “世界美酒特色产区” 认证。

从南方的丹泉、武陵,到北方的芦台春、云门酱酒,区域酱酒企业的崛起,不仅填补了核心产区的市场空白,更形成了适配不同地域消费需求的酱酒产品体系。

这些酱酒企业的新生,并非简单复制核心产区的发展模式,而是走出了自己的差异化路径,并在市场打法上展现出鲜明的共性。

制图@好酒地理局

一是风土适配性强,能够根据本土消费者的口感偏好优化产品,形成差异化的口感特征,并从风土、工艺、文化等维度打造差异化品牌标签;

二是立足本土消费市场,通过绑定地方文化、参与地方建设,优先构建根据地优势,降低盲目全国化市场扩张的风险,形成稳定的消费群体;

三是渠道布局更加灵活,能够快速响应市场变化,在消费市场更具竞争力。

这些企业的崛起,也意味着酱酒从一种“产地信仰”,开始向一种具有普适风味的“品类选择”演进,让酱香白酒的全国市场拼图因此更加完整。

科学地构建,科学地表达

酱酒的十年,是白酒行业品质建设从“经验传承”迈向“科学发展”的黄金时代。

长久以来,酱酒酿造被视为“天人共酿”的艺术,高度依赖产区环境与酿酒师的个人经验。然而,这一传统模式也面临技艺传承困难、品质稳定性不易控制等挑战。

过去十年酱酒品类的一个根本性变化,便是整个行业开始系统性地用现代科学工具,对酱酒工艺和品质进行解码、创新、传承,让一瓶酒的“好”,变得可描述、可量化、可验证。

▎近十多年来,茅台以科技赋能传统酿造,持续深化酿造微生物科学研究,加大合成生物学等前沿技术探索,为企业高质量发展提供驱动力。图源@贵州茅台

以茅台为核心的龙头企业率先引领了这场品质革命。

2012年,茅台搭建了白酒行业首家分子生物实验平台,将酿造微生物的研究提升至分子水平。2017年,其基于965种风味物质构建的“风味相似度评价体系”正式运行,使出厂酒的批次稳定性实现了数字化管控。

2022年,茅台在重启的科技创新大会上宣布,过去十年累计研发投入已超60亿元。到了2025年,其发布的年度十大科技成果,已全面覆盖从原粮育种、制曲微生物到生产全流程数字化管控的各个环节。

制图@好酒地理局

这场变革不仅是头部企业的“军备竞赛”,更推动了整个行业品质表达体系的范式转移。

2020年,《酱香型白酒》国家标准(GB/T 26760)正式启动修订。2025年,酱香白酒新国标正式实施(点击阅读了解更多)。

新国标中首次引入了“果香”“花香”等消费者更易懂的感官描述词汇,建立了可视化的香气剖面图,并明确区分了不同工艺类型,从标准层面确立了科学表达的框架。

制图@好酒地理局

与此同时,企业端的品质内控标准也日趋严苛和精细化。

2022年,郎酒推出《郎酒酱香产品企业内控准则》,以公开承诺定义“极致品质”;2023年,国台酒业发布《智能酿造标准体系》,将千年工艺转化为上千项可控参数;2025年,芦台春发布《咖啡风味酱香型白酒》团体标准,将酱香风味进一步细化……

此外,近十年来酱酒企业还普遍加强了与顶尖科研机构、高校的合作,搭建产学研平台,持续引进人才,系统梳理酱香风味科学图谱,并解码地域微生物与风味关联机制,科学传承传统工艺。

例如2025年,习酒发布《鰼部酒谷酿造微生物图鉴(2025年版)》,对习酒微生物菌库中62属123种微生物分类学地位、菌落形态、显微形态及微生物功能进行了描述,系统性地将地域微生物“建档”。

图源@贵州习酒

这十年里,酱酒产业的品质叙事,完成了一场静水深流的根本性转变。

科学创新的加入,不仅重新确定了酱酒的价值锚点,同时也在行业调整中不断巩固着酱酒品类价值的稀缺性,不断突破风味边界实现消费的破圈,持续拓宽着消费场景和受众群体。

历经十年起伏与深度调整,酱酒产业的狂热已然退潮,迎来一次关键的“价值回归”,站上一个以真实消费和长期主义为基石的新起点。

而酱酒跌宕起伏的十年产业历程,也从根本上重塑了中国白酒的产业格局。

一是改写了品类竞争的格局,打破长期以来由浓香型白酒主导的单一市场结构,正式确立了“浓、酱、清”三香鼎立的行业新态势,2024年酱酒以约30%的销售收入,贡献了行业近40%的利润。

二是重塑了产业价值的坐标系,并带动核心产区的强势崛起。将白酒行业的竞争维度,从单纯的品牌与渠道,大幅拉升到“产区价值”“生态故事”等更高层面。赤水河作为一种稀缺的自然与人文资产,其地位被提到前所未有的高度。

三是孵化了一批全新的明星企业,催生出一批从规模到品牌都极具影响力的行业新势力,刷新了行业的企业竞争版图。

这股力量首先体现在第二梯队的快速崛起与阵营形成。以郎酒、习酒为代表,营收规模站上200亿级,构筑了坚实的行业腰部;其次,核心产区之外,一批极具特色的酱酒企业借势实现了历史性跨越,在品类热潮中完成原始积累和品牌塑造,共同构成了一个完整的酱酒产业生态。

十年间,酱酒挥别了一个白酒的旧时代,也引领行业进入了一个更多元、更成熟、竞争维度也更丰富的新时代。

当“十四五”收官与“十五五”开局交汇,回望酒业过去十年,表面是资本潮涌与品类狂欢的喧嚣,深层却是科学精神对传统的重塑。从赤水河畔的“产地觉醒”到全行业智能化浪潮,行业正褪去浮华,以科研为锚重构价值逻辑。

当酒旅融合催生800亿新市场,当国际标准体系开始吸纳东方酿造智慧,这十年埋下的科创种子,正在从地理标志保护、风味科学体系、智能酿造技术等维度重构全球酒业话语权。那些曾被视作"慢变量"的科研投入,终在十四五收官时显露出穿越周期的力量,为十五五的质效革命铺设了暗线。

站在十年节点,好酒地理局特推出“科创十年”系列稿件,从科学、地理、气候、生态、产区、人才、风味、酒旅、国际化等方面系统盘点酒业十年,为您揭开这场静水深流的产业变革,探寻科创如何重塑千年酿艺的基因密码。

# 科创十年 点击了解更多

3. 传统酿艺的数智新生

4. Ta们,手握着酒业未来

6. 仁怀十年“系统更新”

发表评论 取消回复