券商热议白酒2024:存货、量价、产品战略、渠道变革等成高频词

近期,国台君安证券、平安证券、国信证券、华福证券、太平洋证券等多家券商,从价格、存货、渠道、企业战略、宏观趋势等多个维度,系统梳理2024年酒业投资及市场焦点话题,为投资者提供参考。

小编特将其集结梳理,带来白酒行业2024券商年度观察。

█ 价格“稳中有降”占据多数

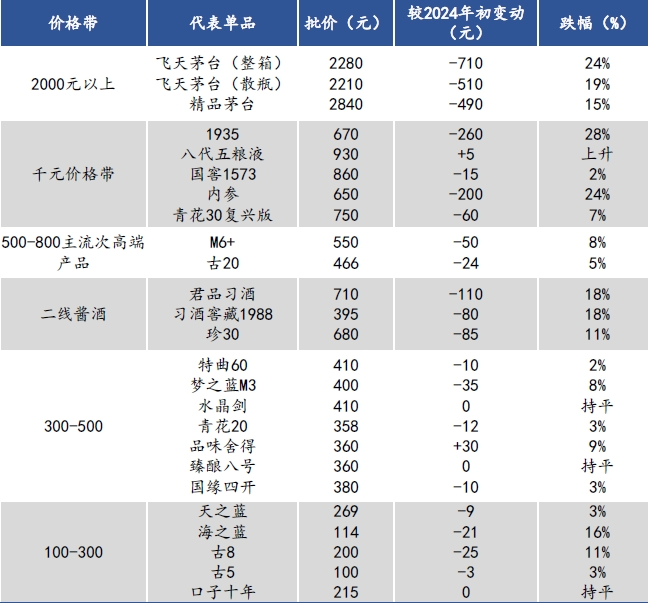

2024年白酒需求疲软,批价普遍走弱,内部出现分化。2000元以上茅台和500-800元二线酱酒及次高端产品批价跌幅较大,如茅台飞天原箱批价从年初到11月17日下跌710元,跌幅超过两成。

同时,大众聚饮和亲朋送礼出现降级现象,100-300元主流单品契合大众消费需求且承接降级需求,价格波动小。

▎2024年主流单品批价表现(图源:太平洋证券)

时间线拉长来看,2022年以来各价位带白酒批价提升趋势减弱,价格回撤或大体维持,酱酒批价相对较弱,整体需求进一步弱化,白酒价格逐级向下挤压,较高价位白酒批价下跌后对较低价位白酒形成挤压,导致较低价位白酒批价也出现下跌,多在300元以上价位带。

此外,2024年以来,白酒行业面临一定压力,价格方面,除茅台等少数高端品牌外,多数白酒产品价格呈现稳中有降态势。在二季度消费淡季,茅台批价因需求偏弱等因素,在电商618活动及黄牛恐慌抛货催化下快速下跌,一度有所下滑。

█ 需求结构引致价格分化

白酒价格分化主要受需求结构变化影响,商务需求持续疲软,宴席需求预估下滑双位数,而大众消费相对稳定,使得不同价位带白酒受冲击程度不同。同时,市场竞争加剧,酒企在价格策略上的差异也导致了价格分化。

另有券商观点认为,高端白酒品牌力强,具有一定价格支撑,如茅台、五粮液等核心产品价格相对稳定;而次高端及区域白酒受市场环境和竞争影响更大,价格波动较为明显。部分次高端酒企前期铺货招商带来的高增长在下行期面临考验,渠道压力较大,价格调整更为频繁。

█ 库存压力仍在持续释放

2024年行业需求下行,经销商普遍面临库存高企、现金流压力大、价格倒挂等问题。据《2024中国白酒市场中期研究报告》显示,上半年超60%经销商库存增加。

上市公司酒企中,高端酒渠道库存维持在合理水平,如茅台、五粮液、老窖库存分别为0.5个月、1.5个月、2.5个月左右,同比基本持平略增;地产酒库存基本增加,洋河、今世缘、古井、迎驾省内库存同比增加0.5个月左右;次高端终端依旧累库,汾酒、舍得、水井坊、酒鬼酒库存同比增加0.5个月左右。

▎2024年1-6月经销商、终端零售商经营指标同期变化情况(来源:中国酒业协会、太平洋证券)

从中秋、国庆动销情况看,预计中低价格带同比基本持平,次高端和高端预计有所下滑,后续半年维度中,预计短期真正的拐点难以出现,但需求明显恶化可能性不大,库存压力仍在持续释放过程中。

当前大部分品牌库存位于近年同时期较高水平,后续需观察2025年开门红及之前的库存消化情况。库存累积至近年较高水平,渠道逐步失去蓄水池作用,去库周期展开将引发企业表观增速回落与分化。

█ 压货加剧库存风险

国信证券:消费需求不振是库存积压的主要原因,市场消费动力不足,白酒销售速度放缓,导致经销商库存增加。同时,前期酒企的高速扩张和铺货策略,在市场需求变化时,也加剧了库存问题。部分酒企为完成销售目标,向经销商压货,使得经销商库存压力进一步加大。

█ 渠道“缓冲垫”作用不再

渠道在2024年失去缓冲垫作用,企业增长预期重构。具体而言,中秋、国庆双节量刚性但价格坍缩,高端酒需求下滑明显,商务场景持续受压制,礼赠需求下滑。头部企业除茅台外,对2024年初增长目标指引普遍下调,如五粮液、泸州老窖等企业对2024、2025年增长预期更为谨慎。

白酒行业在发展过程中,传统渠道竞争加剧,同时新兴渠道不断涌现。部分酒企积极拓展电商平台、连锁专卖店等渠道,加强与消费者的直接互动。例如,茅台在电商平台的布局不断优化,通过官方旗舰店等渠道增加销售,同时加强对经销商渠道的管控,规范市场秩序。

聚焦白酒销售本身,不同渠道的表现有所差异。线上渠道在电商大促等活动期间销售增长明显,但也面临价格竞争和物流配送等问题;线下渠道中,经销商体系面临调整,部分经销商在库存压力和市场竞争下,经营压力增大,而烟酒店等终端渠道则在产品选择和价格策略上更加谨慎。

█ 厂商合力应对渠道挑战

2024年以来,酒企根据市场变化调整渠道策略,加强与经销商的合作与支持,共同应对市场挑战。一些酒企加大对经销商的补贴力度,帮助经销商消化库存,同时优化渠道布局,下沉市场,开拓新的销售区域和消费群体。例如,洋河股份在部分区域加强与经销商的深度合作,共同开展市场推广活动,提升产品市场占有率。

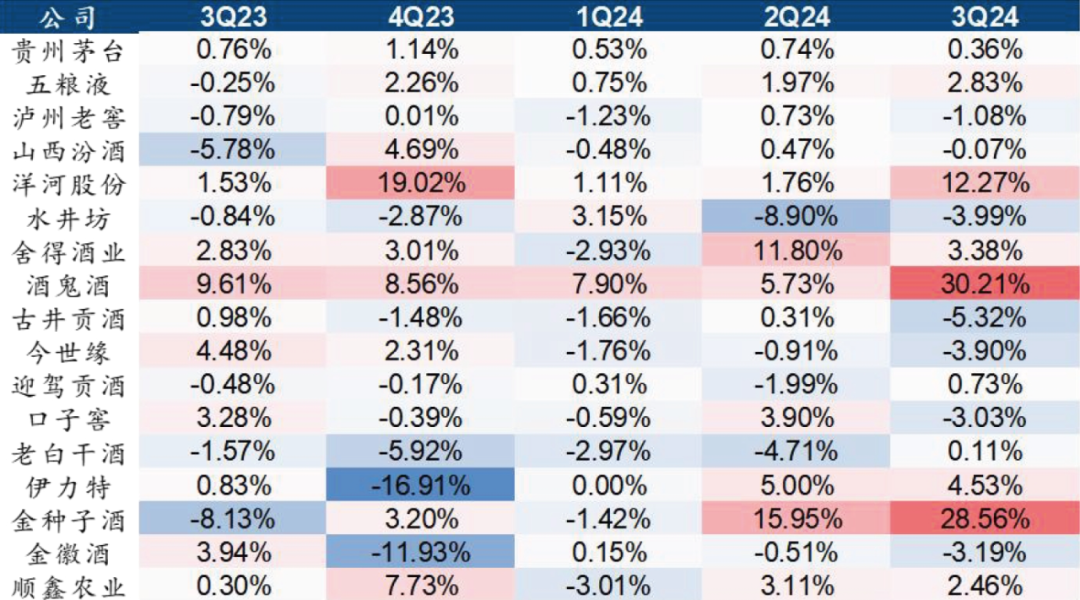

▎白酒上市公司单季度销售费用率同比增减(图源:国信证券)

█ 重视差异化竞争优势

白酒行业正处调整期,企业普遍注重产品结构优化,提升中高端产品占比。如山西汾酒通过不断推出青花系列等中高端产品,优化产品结构,提高产品附加值,增强市场竞争力。同时,部分企业加大对低度酒、个性化产品的研发和推广力度,以满足消费者多元化需求。

同时,企业在产品战略上更加注重品牌建设和品质提升,以茅台为代表的高端白酒企业坚守品质底线,强化品牌文化内涵,通过举办文化活动、提升品牌形象等方式,巩固品牌地位。而部分区域酒企则通过产品创新,推出特色产品,寻求差异化竞争优势。

值得关注的是,不少企业在2024年选择根据市场需求和自身定位调整产品布局,如古井贡酒在产品结构上,持续优化年份原浆系列产品,提升高端产品的市场份额,同时加强对中低端产品的整合与升级,提高产品性价比,满足不同层次消费者需求。

█ 不断拓展营销创新

不难看到,2024年,酒企积极拓展市场,加强区域市场深耕和全国化布局。一些企业通过与地方经销商合作,加强在当地市场的营销推广,提升品牌知名度和市场影响力。同时,企业在营销创新方面不断探索,利用新媒体、数字化营销等手段,开展线上线下互动营销活动,如举办线上品鉴会、直播带货等,吸引消费者关注。

同时,企业加大对新兴市场和消费群体的培育,关注年轻消费者、商务宴请等细分市场需求。例如,部分酒企推出适合年轻消费者饮用的时尚化、低度化产品,并通过与时尚品牌、文化活动合作等方式,吸引年轻消费群体,拓展市场空间。

█ 白酒消费市场增长面临挑战

政策刺激对白酒行业影响显著,在2024年表现得尤为明显。9月,金融管理部门宣布一系列货币金融政策调整措施后,白酒板块有一定反弹。但消费复苏仍需时间,宏观经济数据虽有边际改善,如10月社零、PMI等数据好转,但整体经济环境仍对白酒行业形成一定压力。

宏观经济波动影响消费水平,进而影响白酒行业需求。外部环境不确定因素增多,如国际贸易形势等,对国内经济产生一定影响,消费者消费信心和能力受到制约,白酒消费市场增长面临挑战。

财政政策对白酒行业也具有重要影响,地方化债等政策有助于稳定经济运行,为白酒行业发展提供一定支撑。例如,地方政府在债务压力减轻后,可能会加大对基础设施建设等方面的投入,带动相关产业发展,间接促进白酒消费。

█ 白酒行业消费升级趋势不变

白酒行业集中度进一步提升,2017-2023年白酒行业CR5收入占比从21.5%提升至43.5%,利润总额占比从65.8%提升到82.0%。以上市公司为代表的头部酒企在品牌认知、渠道布局等方面具备优势,市场份额有望进一步提高,行业竞争格局向头部企业集中趋势明显。

长期来看,白酒行业消费升级趋势不变,消费者对品质和品牌的要求越来越高,推动行业向高端化、品牌化方向发展。同时,行业整合加速,中小企业面临更大压力,行业资源向优势企业集聚,有利于行业健康发展。

发表评论 取消回复