云酒快看:图解啤酒43年量价变化;崃州威士忌上新;帝亚吉欧投资7.85亿

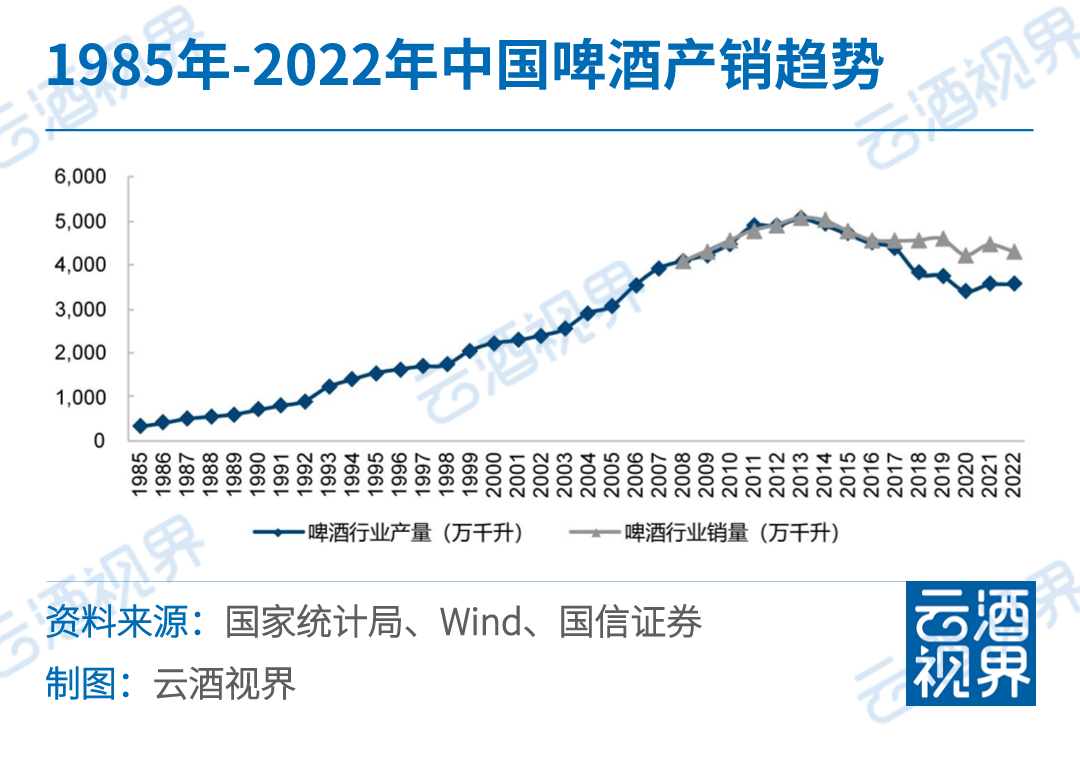

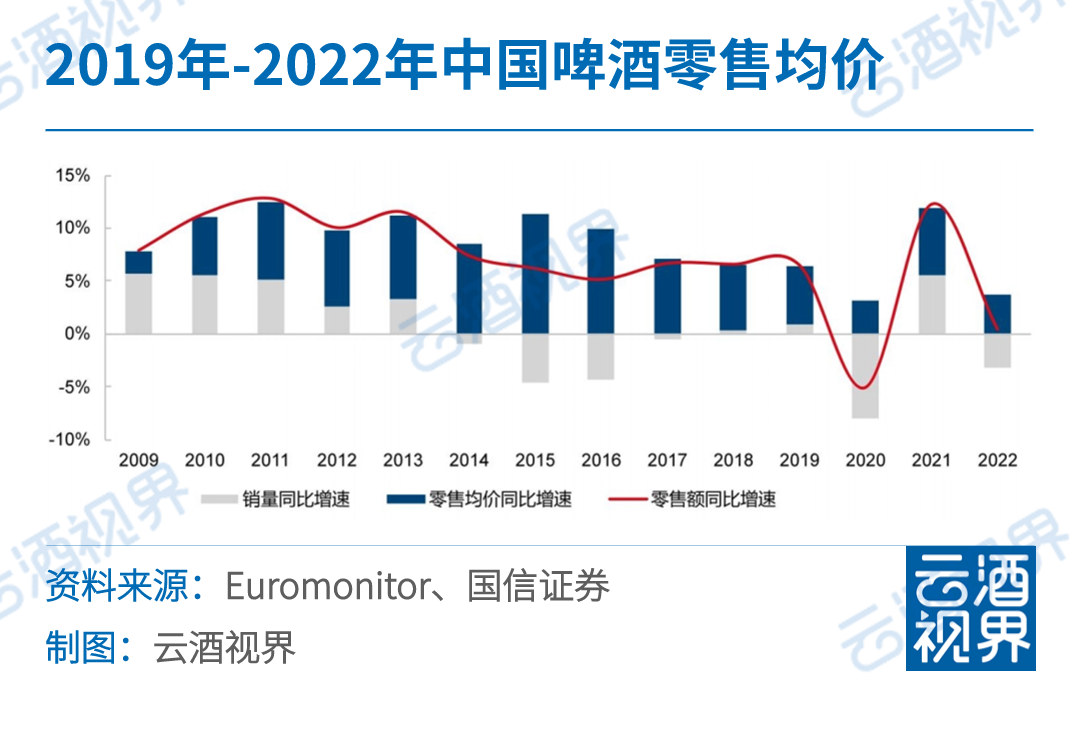

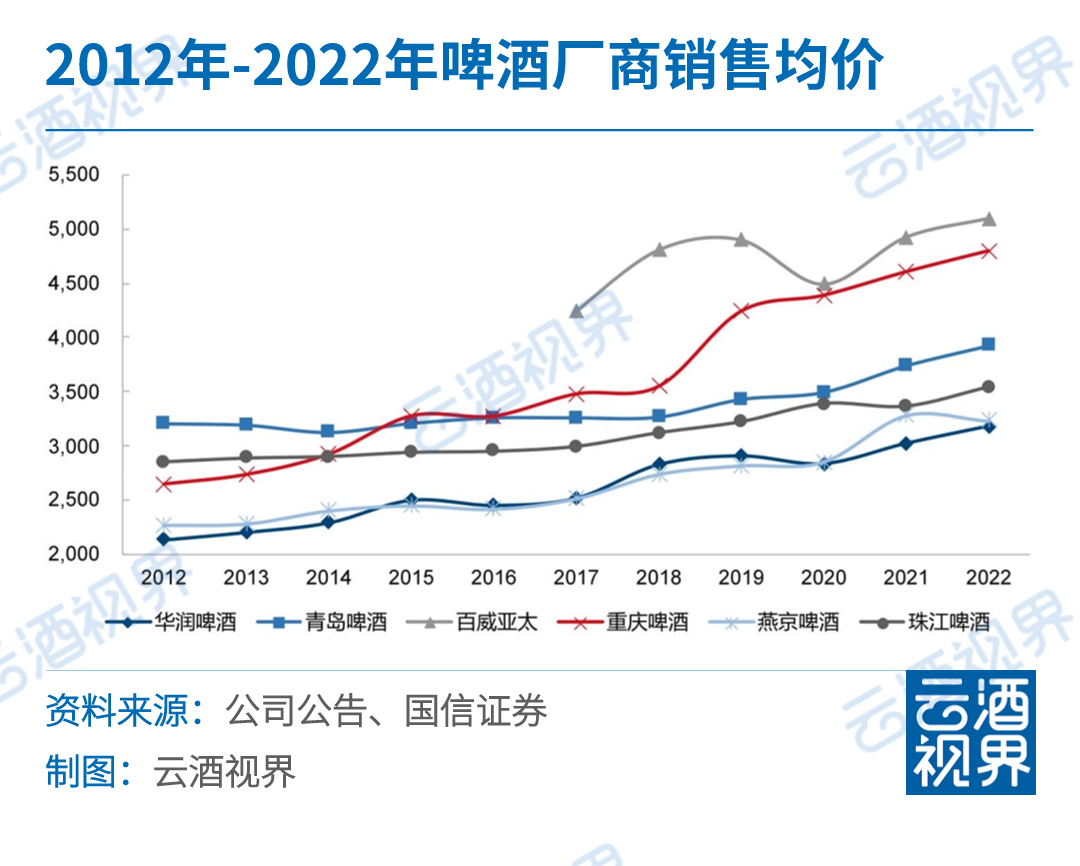

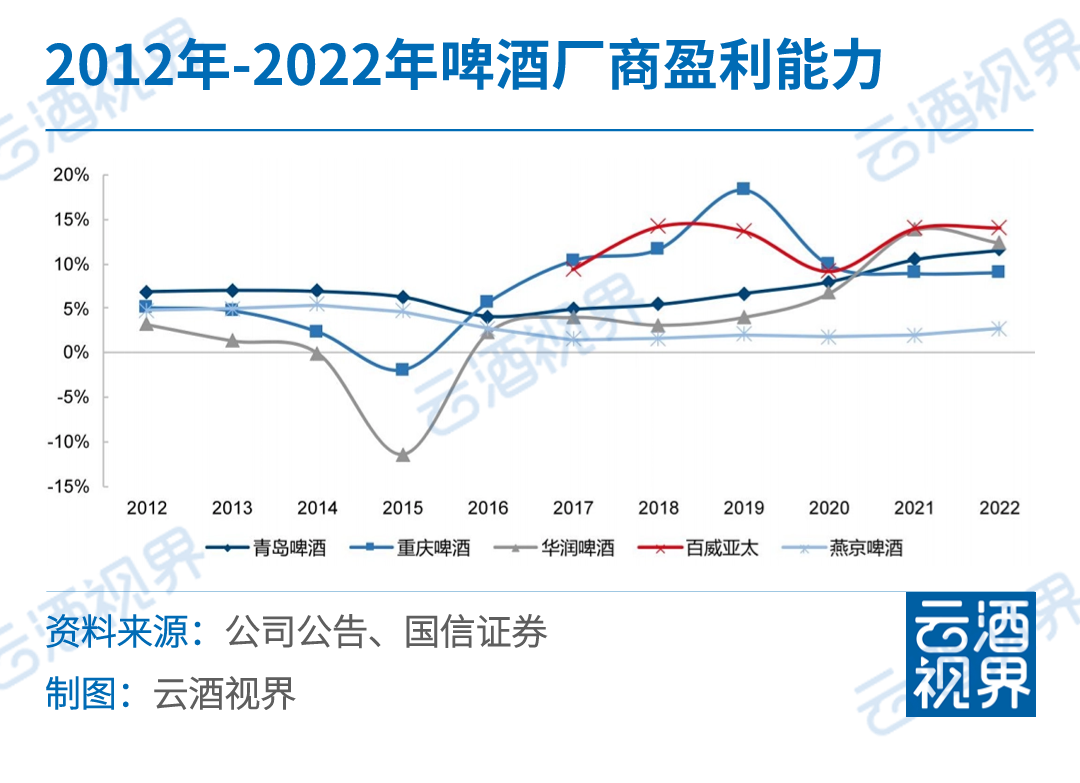

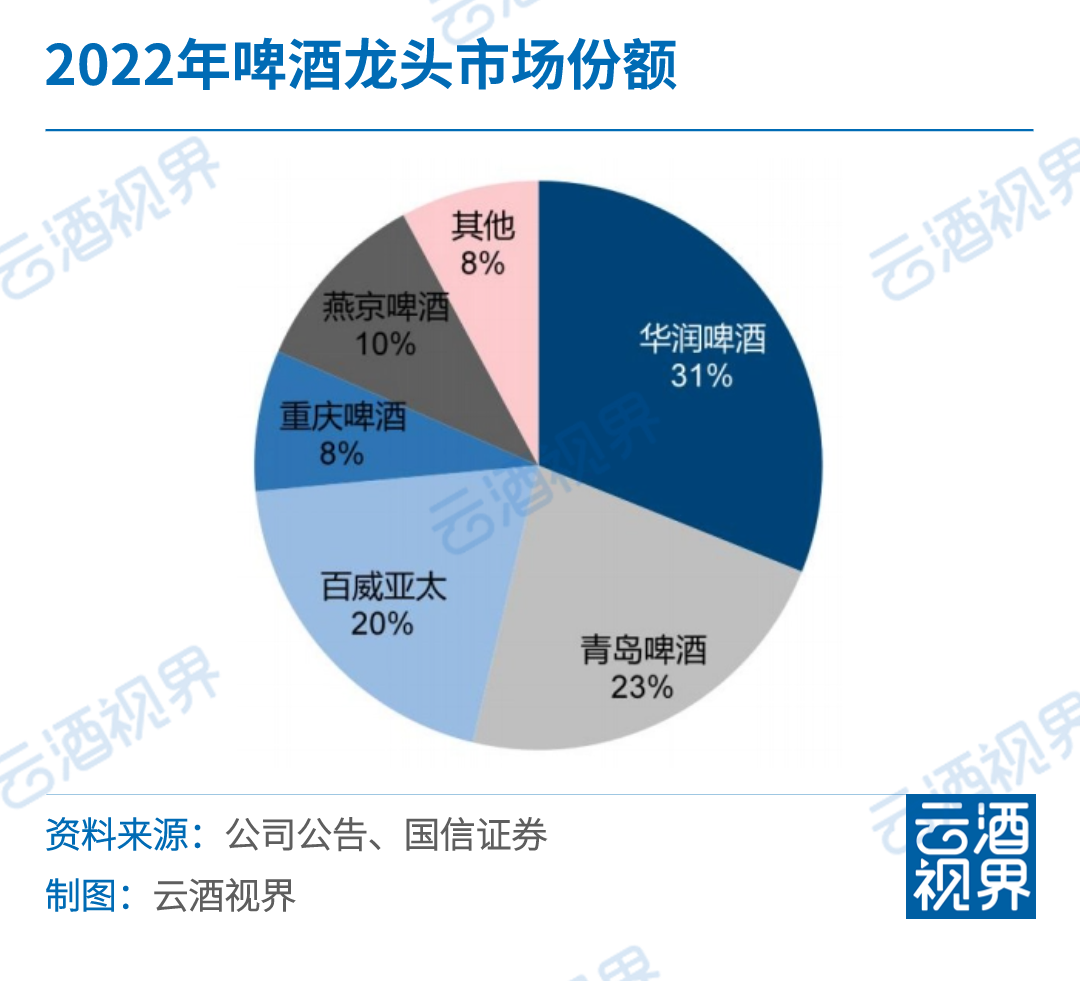

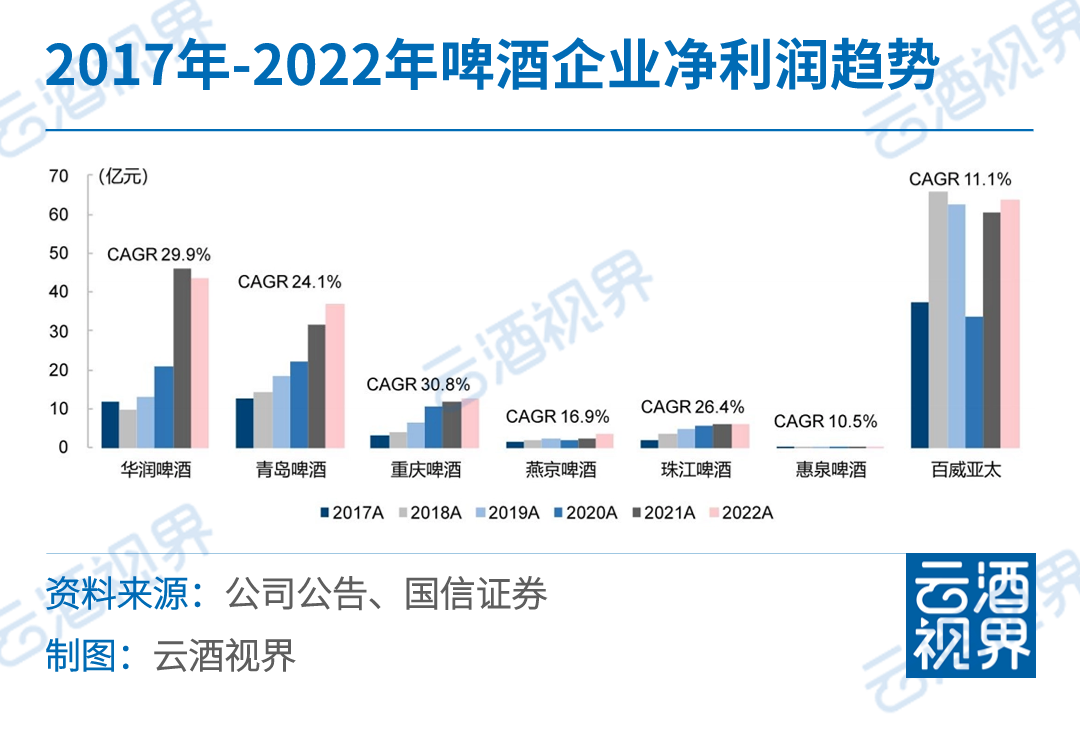

今日云酒快看 关注行业内外7个新动态 更多精彩,锁定云酒快看! 5月17日,国信证券发布研报。我国啤酒行业在改革开放后迎来快速发展,至今已有40余年历史。复盘历史,行业主要经历了本地化啤酒厂快速兴起、行业龙头大举进行并购整合、酒企激烈竞争盈利低迷阶段,并在2017年前后开启高端化发展新阶段。 产销量维度,啤酒行业产销量于2013年见顶,行业自此进入存量竞争时期。由于啤酒消费群体人口增长放缓、人均啤酒消费量已接近饱和,啤酒行业产销量于2013年达到顶峰后逐步回落。直至2016年,啤酒行业产销量在较快下跌后开始趋于平稳,2019-2022年啤酒行业年均总销量在4400万千升左右。 价格维度,啤酒零售端均价持续增长,头部啤酒厂商销售均价2017年后加速提升,均价提升成为行业规模增长的核心动力。零售端,啤酒零售均价持续提升,据Euromonitor数据,2017-2019年,啤酒市场零售均价同比增速维持在5.5-7.5%区间;2020-2022年,零售均价同比增速短期回落至3.0-4.0%。 啤酒厂商销售口径下,啤酒厂商销售均价亦呈上升趋势,2017年后多数啤酒龙头的销售均价增长曲线变得更为陡峭。2017-2022年间,多数啤酒龙头的销售均价年均复合增速位于3.4-5.2%区间;2017-2022年销售均价年均复合增速高达6.7%。 盈利能力维度,啤酒龙头通过高端化战略走出盈利能力低迷之泥潭。早期啤酒龙头重视总销售量的增长及份额的提升,但随着行业销量增长放缓并见顶回落、供需矛盾愈发突出,啤酒企业的“总量优先”策略将行业拖入2011-2016年的激烈低价竞争阶段,在此期间,啤酒企业收入增速放缓,同时费用高企,导致啤酒企业盈利低迷。为突破自身发展瓶颈,2017年前后啤酒龙头陆续开启高端化战略转型,逐步将战略重心从销售体量向增长质量转移,利润诉求明显增强。如华润啤酒、青岛啤酒、百威亚太在2017-2023 年间归母净利率分别提升9.3%、7.8%、3.0%。 啤酒行业高端化趋势仍将延续。随着社会财富积累、行业竞争格局改善,龙头厂商具备培育更高价位产品的意愿及能力,龙头厂商开始集中资源重点打造更高价位的战略单品;酒类的社交属性帮助战略单品在特定场景中快速流行。 此时渠道客户为实现自身利益最大化,将有限的渠道资源向龙头厂商的战略单品倾斜,促进战略单品市场份额逐步提升,渠道客户的利润空间也进一步打开。其他酒企也跟随龙头厂商在此价位打造战略单品,使得该价位的产品选择多样化。丰富的竞争生态进一步强化该价位的流行速度,最终价位升级实质性形成。 在当前消费能力与消费意愿恢复速率偏慢的环境下,市场担忧未来啤酒行业高端化是否还能继续。从供给侧看,我国头部啤酒厂商对高端化的推动意愿强烈,龙头企业亦有能力引导啤酒产品结构升级;从需求侧看,我国啤酒单价绝对水平尚低,消费者对于小幅度价位升级的接受度较高。因此我国啤酒行业高端化具备韧性。 行业量增空间有限,啤酒龙头达成推动均价提升的共识,产品结构升级是可行性较强的路径。由于我国啤酒消费群体人口增长放缓,叠加“少喝酒、喝好酒”的消费理念趋于流行,预计我国啤酒行业未来量增空间有限。2017年前后,各家啤酒企业已充分意识到这一发展约束,同时也观察到国内啤酒产品的结构升级空间可观,因此啤酒龙头达成共识,主要通过推动产品结构升级来实现销售均价提升,从而构建驱动中长期业绩增长的新引擎。 2017年以来,多数啤酒企业均受益于行业高端化红利,进一步强化其推动高端化的意愿。2017年前后啤酒企业明确高端化发展战略,逐步走出低价竞争的泥潭。随着行业竞争缓和,同时销售均价持续提升,各家啤酒企业均得到显著的盈利改善。 2017-2022年,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒、百威亚太的归母净利润年均复合增速分别为29.9%、24.1%、30.8%、16.9%、26.4%、11.1%,验证战略转型的有效性,也进一步强化各家啤酒公司维系当前增长路径的意愿。从当前各大啤酒企业的战略制定来看,高端化发展方向坚定,产品策略、渠道策略及考核体系等均围绕高端化发展目标制定。 啤酒企业已提升高端化运营能力,区域市占率优势助力产品结构升级目前头部啤酒企业均已具备较强的高端化运营能力。行业高端化发展对于啤酒企业的生产、运营等方面均提出了更高的要求,目前我国啤酒行业各大龙头已具备较强的产品研发创新、渠道管理运营以及品牌营销能力,助力产品结构持续提升。 产品研发创新:更优品质的产品是啤酒企业推动结构升级的核心抓手,近年来龙头酒企持续推出高品质新品,或对老产品在口感、口味、包装等方面进行升级,高端产品矩阵更趋丰富。 渠道运营管理:完备的渠道体系是酒企实现产品放量的基础。近年来龙头酒企通过优化渠道模式、招募优质渠道客户、解决渠道客户难题等方式补齐渠道短板,提升渠道积极性。例如华润啤酒2021年正式成立大客户平台,帮助公司招募核心渠道客户,极大促进了喜力等高端产品组合的渠道拓展工作。 品牌营销创新:与十年前相比,当前啤酒企业的品牌打造能力大幅提升,酒企借助多样化的营销工具进行品牌的宣传推广,品牌营销突出产品的品牌特性及文化价值,以提升消费者对于其产品高端定位的认可度。例如重庆啤酒在打造核心单品乌苏时,充分强调乌苏的差异化特征及“硬核”的品牌调性,巧妙借力社交媒体引爆品牌传播,实现乌苏品牌拉力大幅提升;燕京U8聘请流量明星作为品牌代言人、董事长直播带货、线下举办啤酒文化节等活动,与消费者加强互动,快速提升品牌影响力。 费用精细化投放:一方面,啤酒厂商费用投放向高端产品倾斜,激励渠道及终端销售更多高端产品;另一方面,费用投放向终端消费者倾斜,如开盖有奖等促销活动可加强消费者培育。费用管控精细化使得企业在保持费用率基本稳定的基础上实现资源使用效率的提升。(国信证券) 5月17日,崃州蒸馏厂旗下酝酿了近两年时间的蒙古栎桶首次亮相北京威士忌节。橡木桶对一款威士忌风味的影响可以占到60%-70%的因素,如何以中国独有的橡木桶表达中国特色风味,成为本土酒厂的重要课题。崃州蒸馏厂本次探索出的中国蒙古栎“黄金标准”,也将进一步在行业中展现出独有的中国风味。崃州蒙古栎桶的面世,也将不断强化其品类的市场竞争力。(搜狐) 近日,银川市葡萄酒产业发展服务中心联合银川市葡萄酒产业联盟引进法国Cafa国际权威侍酒师培训体系,依托银川市葡萄酒产业工程师协同创新中心项目实施,特邀法国CAFA葡萄酒&烈酒学院中国总校认证讲师林安琪,在银川举办葡萄酒侍酒师服务及餐酒搭配培训班。银川市葡萄酒产业发展服务中心相关负责人表示,对标国际侍酒服务培训,希望银川酒庄文旅服务水平能够有所提高,此次颁发的CAFA侍酒师证书将更好的助力银川葡萄酒产业文化和旅游产业深度融合发展。(宁夏新闻网) 近日,湖北省市场监督管理局发布公告,标称湖北木兰列那酒业有限公司生产的“憨生宝”葡萄酒(750ml/瓶,12%vol,2024-01-26),被检出山梨酸及其钾盐(以山梨酸计)超标。(湖北省市场监督管理局) 近日,帝亚吉欧宣布计划投资超过1亿欧元(约合人民币7.85亿元),使其位于爱尔兰都柏林的圣詹姆斯门工厂脱碳,该公司在那里酿造了264年的吉尼斯啤酒。这项投资是帝亚吉欧加速实现净零碳排放使命的一部分,将用于改变能源和水的消耗,以推动该啤酒厂到2030年成为世界上最高效的啤酒厂之一。(FOODBEV MEDIA) 5月16日,美国葡萄酒巨头嘉露酒庄(Gallo)宣布,通过与啤酒品牌Montucky Cold Snacks合作进军啤酒市场,这是嘉露酒庄一系列跨类别投资中的最新一项。(中国国际啤酒网) 近日,干邑生产商轩尼诗(Hennessy)在其限量版Master Blender's Selection系列中增加了新产品——Master Blender's Selection No.5,该产品以43% ABV装瓶,每瓶750mL,零售价为99美元(约合人民币715.21元)。该系列中的第一款产品于2016年发布。(THE SPIRITS BUSINESS)

发表评论 取消回复