拆解3月抖音酒水报告:品牌数增长20%,畅销榜白酒霸9席,1200元+贡献四成销售

总体来看,抖音平台的酒类市场呈现出,

头部酒企与中小酒企并行发展的局面。

市场的多元化和消费者需求的多样化,

为酒类行业的发展提供了广阔的空间。

云酒视界与飞瓜数据联合发布的《抖音平台酒类行业报告(2024年3月)》(以下简称:《报告》)显示,在2024年第一季度后半段,抖音电商平台的酒类品牌入驻数量持续增长,呈现出强劲的发展势头。

具体而言,3月份抖音平台酒类品牌总推广数达到5196个,同比显著上升20.61%,品牌小店数量亦攀升至395家,销售额贡献比达到27.05%,凸显了酒类电商在抖音平台上的蓬勃活力。

然而,《报告》更为引人注目的亮点在于不同价位段品牌的表现及销售额排名。在这些排名中,可以清晰地观察到酒类市场的两极分化现象。

一方面,知名品牌依然占据市场主导地位,拥有绝大部分的市场份额;另一方面,区域酒企亦展现出不可忽视的增长潜力。高端酒产品市场广阔,而低价位的酒类产品同样拥有庞大的消费群体,市场需求旺盛。

《报告》显示,白酒、葡萄酒、啤酒、黄酒成为主要销售品类。其中,白酒的销售额和销售平均单价最高,销售额贡献占比达到78.68%。平台酒水类目畅销品牌TOP10中,白酒品牌也占据了九席。

从具体的品牌表现来看,茅台、五粮液、泸州老窖、汾酒等仍旧表现优异,其余则是国台、郎酒、习酒、古井贡酒、钓鱼台等酒企,表明当下白酒行业马太效应仍在持续。

在黄酒品类中,古越龙山和会稽山等头部企业稳居前二名。线上排名,这也与该品类线下市场表现相符。

近日,A股三家黄酒上市公司2023年营收数据已正式公布。其中,古越龙山、会稽山、金枫酒业分别实现营收17.84亿元、14.11亿元、5.73亿元,三家企业合计营收超37亿元。《龙头对垒,TOP3占规上营收44%,700家黄酒企业该从何处破局?》(点击链接了解更多)

根据中国酒业协会数据,2023年全国约700家黄酒生产企业共完成销售收入210亿元,而A股三家黄酒上市公司合计营收占据了整个黄酒市场约17%的份额。黄酒虽然经过多年的发展已形成了一定规模,但相较于白酒、啤酒等品类,行业整体集中度仍然较低,市场发展空间巨大,给中小型酒企留下了很多机会。

而对于近年来野蛮生长的果露酒行业而言,业内人士分析,当前市场产品定位过度强调性别标签,受众画像单一;产品类型和风味口感过度同质化;产品销售过度依赖线上渠道;营销忽略产品的本质差异性等问题,仍是未来品牌突围需要面临的挑战。

《报告》也展示了酒类市场的多元化格局。

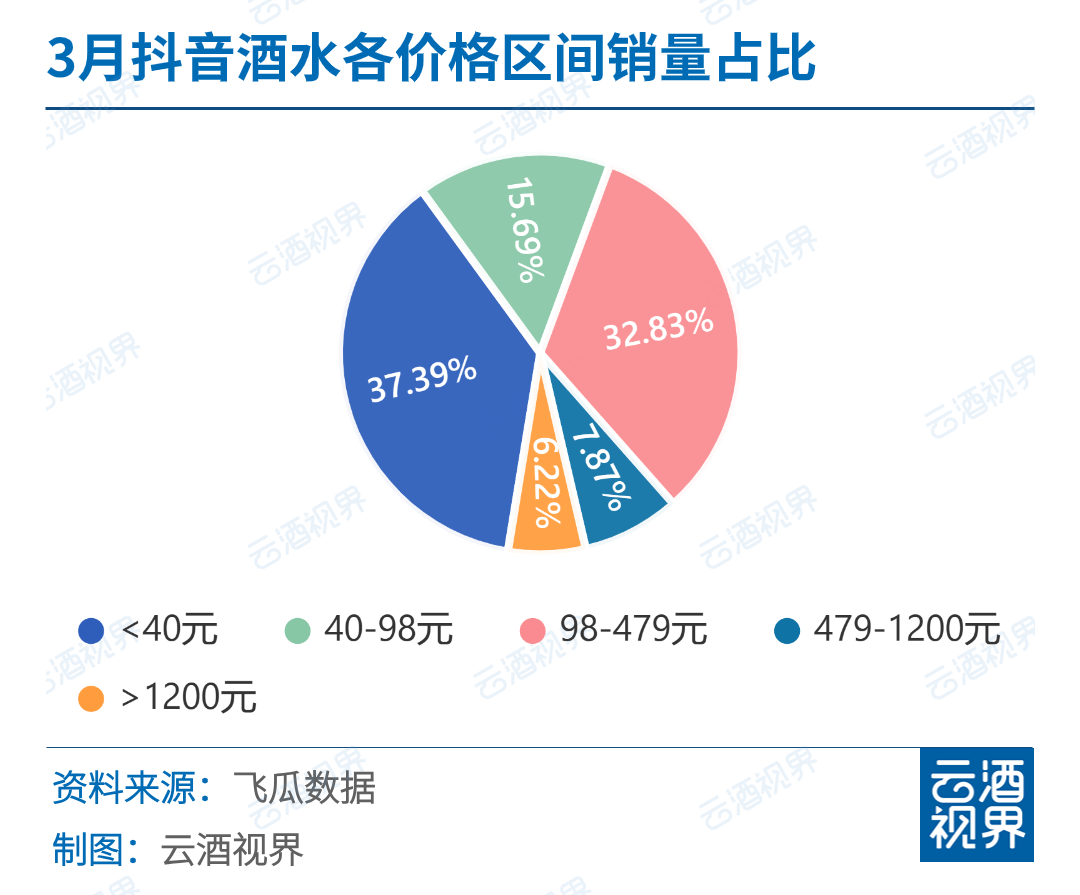

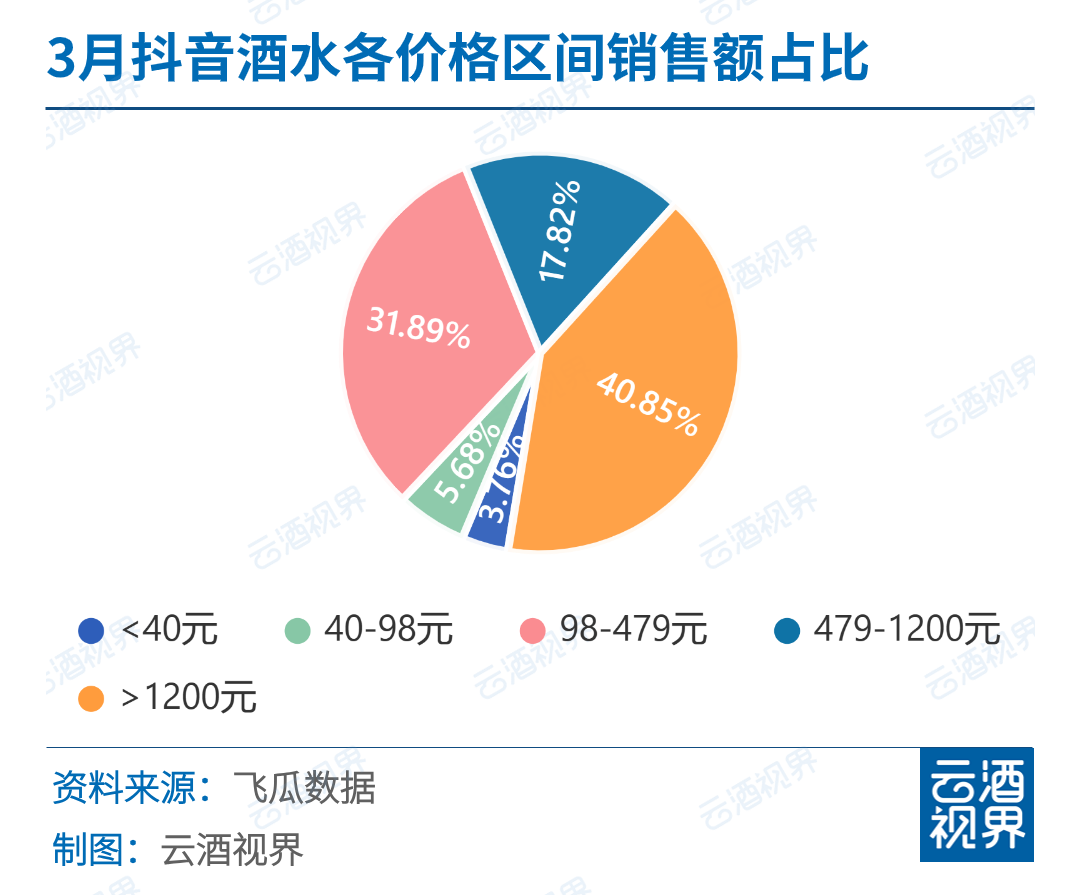

从价位段来看,高价位商品的销售额占比最高,而低价商品的销量占比最高,这一现象说明消费者在购买酒类产品时,既有对高品质商品的追求,也有对性价比的关注。

具体来看,价格在1200元以上的的酒类商品,尽管其销量仅占整个市场的约6%,但却贡献了超过40.85%的销售额占比。这一数据不仅彰显了高端酒市场的巨大潜力和消费者对于高品质酒类的强烈追求,也反映出高端酒在品牌、口感、文化等方面的独特魅力。

与此同时,低价位的酒类产品同样展现出了旺盛的市场需求。价格低于40元的酒类商品,其销量占比高达37.39%。这表明,价格仍然是影响消费者购买决策的关键因素之一。低价位的酒类产品以其亲民的价格和广泛的消费群体,为酒类市场带来了稳定的销售基础。

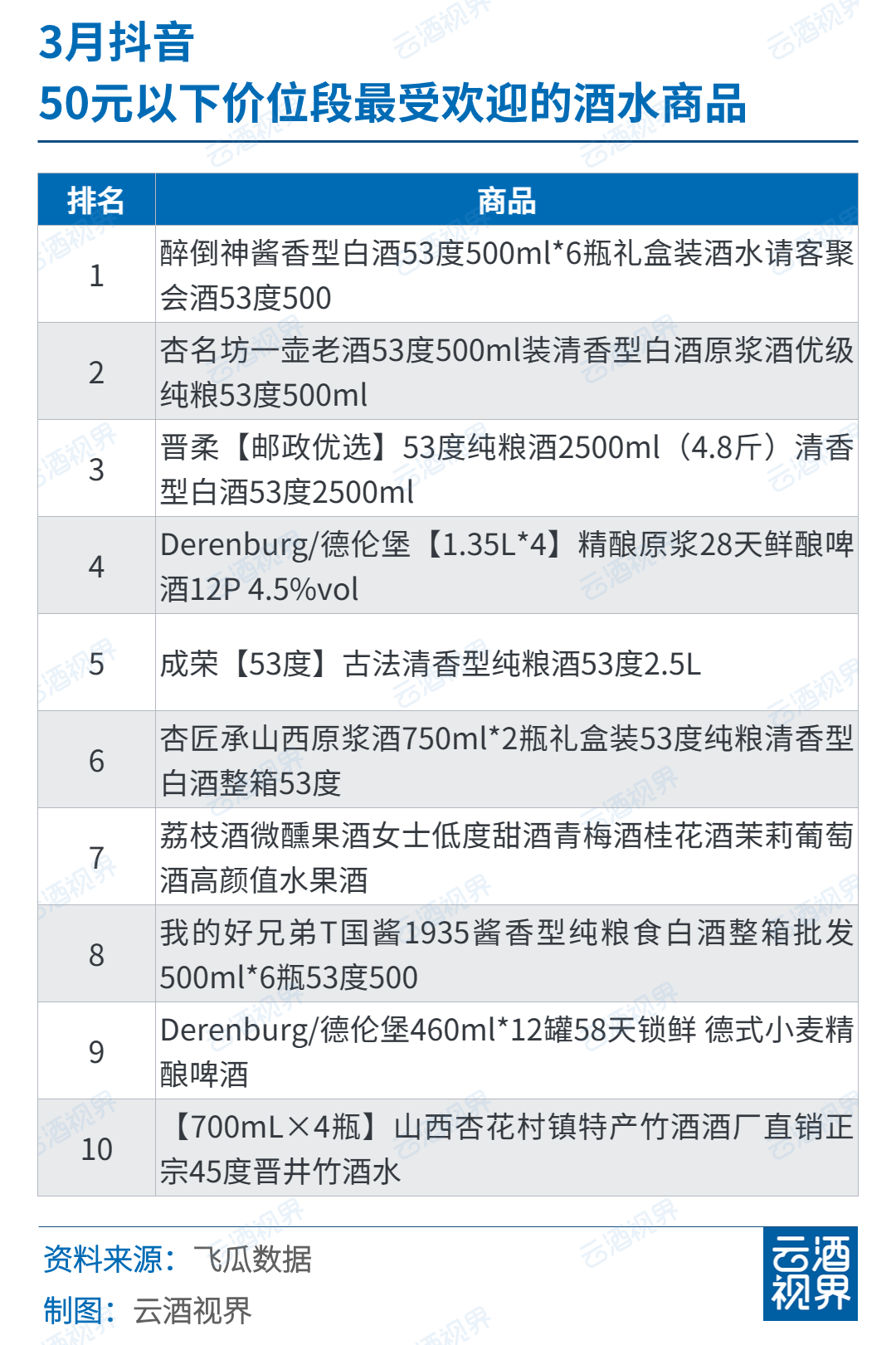

对比50元以下和1000-5000元价位段最受欢迎商品的排名可以看出,中小酒企的产品凭借其精准的市场定位以及亲民的价格策略,成功吸引了大量消费者。

然而,当价格区间上升到1000-5000元时,排名发生了显著的变化。茅台旗下的产品在这一区间内拥有绝对优势。作为酒类行业的领军企业,茅台的品牌影响力和市场地位在高端酒市场中无可撼动。

4月2日晚间,贵州茅台发布2023年年报。数据显示,2023年公司实现营业收入1476.94亿元,同比增长19.01%。其中,大单品茅台酒实现营业收入1265.89亿元,同比增长17.39%,毛利率达到94.12%,吨价同比增长5.66%,达到300.62万元/吨。

吨价上升,茅台酒产能扩张逐步落地,国海证券表示,贵州茅台酒全球唯一千亿元级酒类大单品地位持续巩固。

总体来看,抖音平台酒水消费格局表现为头部酒企与中小酒企并行发展。头部酒企凭借强大的品牌影响力和市场地位,在高端市场中占据主导地位;而中小酒企则通过创新和差异化策略,在低价市场中寻找增长机会。市场的多元化和消费者需求的多样化为酒类行业的发展提供了广阔的空间。

发表评论 取消回复