珍酒李渡股价大涨,多家证券给出春节动销好评

珍酒李渡春节旺季动销表现优异,

随着渠道进一步精细化深耕,

其增长潜力有望得到更多关注和认可,

开启强劲增长新“珍”程。

开工不久,股市即迎来开门红。2月21日,A股和港股集体大涨。行业板块几乎全线上扬,其中酿酒行业更是涨幅居前。

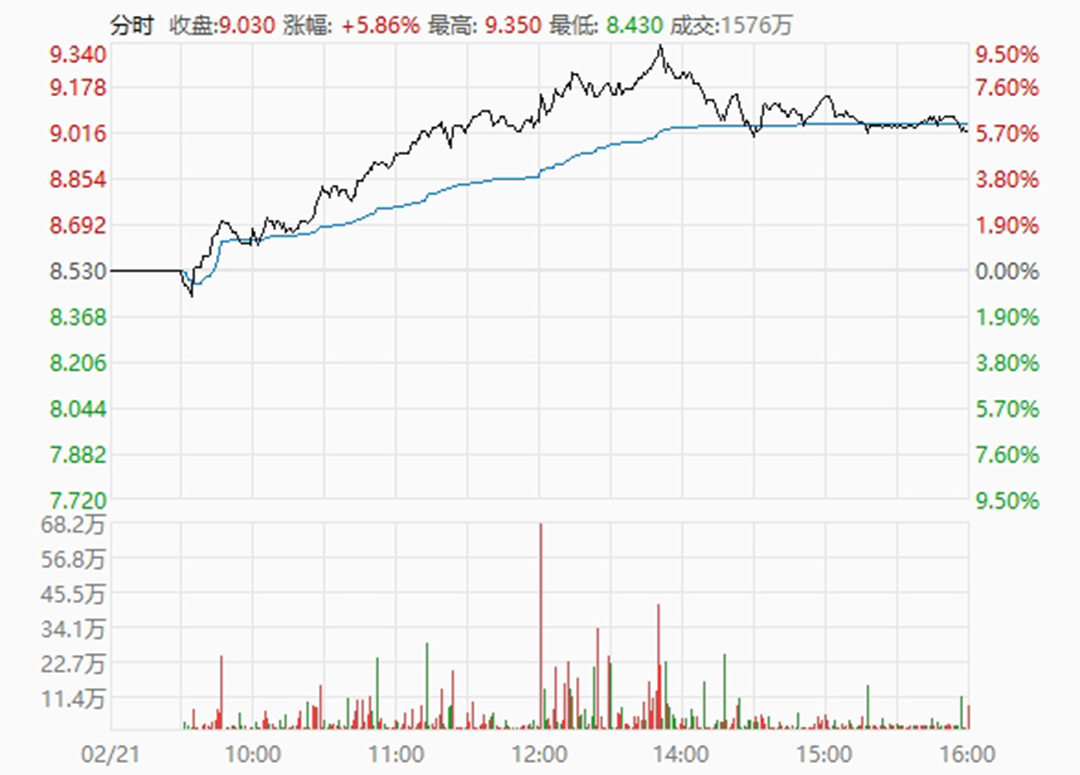

作为“港股白酒第一股”,珍酒李渡(6979.HK)已连续两日股价大涨。昨日涨幅一度高达9.5%,截至收盘,报9.03港元/股,涨幅5.86%,成交额1.43亿港元。以2月9日收盘价计,珍酒李渡春节以来涨幅达17.73%,表现亮眼。

▎珍酒李渡2月21日股价波动情况(图源:东方财富)

█ 春节动销表现优异,已基本实现开门红

对于珍酒李渡近期在港股市场上的出色表现,可以从多家证券机构发布的研报中找到核心原因。普遍认为,珍酒李渡在刚刚过去的春节旺季中动销表现优异,品牌势能充分积累,并已得到有效释放。

国泰君安认为,珍酒李渡2023年圆满收官,动销表现与渠道精耕奠定良性基础,预计2024年有望实现收入20%、业绩25%增长,结构升级与渠道管控持续强化,高成长性下价值已现。

在经销商回款方面,国泰君安调研显示,部分经销商已完成开门红回款目标,且渠道库存水平相对良性。根据渠道反馈,春节动销季珍酒红包力度延续中秋国庆水平,渠道投入导向持续围绕消费者开瓶动销,同时近期核心大单品珍十五优化渠道返利分配后,进一步强化经销商盈利、优化费用,渠道精细化管理竞争优势显著。

今年一个明显的市场感受是,春节传统动销旺季中酱酒需求逐步回暖,终端流速、返乡带动的消费需求均有所体现。

根据方正证券春节期间渠道调研反馈,珍酒回款进度、终端动销均较同类酱酒品牌中表现更优,经销商普遍回款已完成约30%。动销方面,珍十五、珍三十以及2012、2013真实年份系列酒表现突出、反馈良好,有明显增量。

另外,根据经销商调研反馈,多地珍酒经销商在完成2023年度目标基础上,2024年全年销售目标普遍增长20-30%。

基于此,方正证券也对珍酒李渡维持“强烈推荐”评级,并预测2025年珍酒李渡将顺利实现百亿营收目标。

█ 三大引擎共筑成长,增长潜力获广泛认可

在云酒头条看来,珍酒李渡近期在港股市场上表现出色,是多重利好因素的推动下,企业增长潜力得到了资本市场的广泛认可。

从过去一年来看,由珍酒、李渡、湘窖和开口笑四大品牌构筑的珍酒李渡,交出了一份高质量发展的答卷。

一级引擎珍酒,产能实力稳步扩充,2023年储酒达6.5万吨、投产规模达4万吨,稳居贵州酱酒前三。同时市场业绩高速增长,获评国家级绿色工厂,一月内连获两项省级表彰,五次获得《人民日报》点赞,数次登上央视,高端光瓶真实年份酒表现亮眼……

李渡作为第二增长引擎,成长速度行业有目共睹,沉浸式营销培育品牌粉丝,随品系结构向次高端及中低端延伸扩展,进一步拓宽消费群体覆盖范围。

湘窖及开口笑聚焦湖南区域,锚定中高端及中低端宴席场景,湘窖紧抓宴席市场消费,开口笑布局大众价格带,均在春节返乡消费带动下有较强提升,持续补充集团销售势能。

方正证券也提到,2023年珍酒李渡调整动作积极,削减珍十五支线产品、严查渠道窜货乱价、加大红包政策转型、推出高端光瓶真实年份系列酒拉升形象等,兼具高质量的季度增长与持续性的渠道管控,控价去库目标完成得当,给予2024年全年销售更大的发挥空间,四大品牌动能依旧充沛,为公司提供强增长驱动力。

上市首年,珍酒李渡热度、关注度、讨论度居高不下,品牌知名度、美誉度、影响力显著提升。随着对渠道的进一步精细化深耕,珍酒李渡的增长潜力有望得到更多关注和认可,开启强劲增长新“珍”程。

发表评论 取消回复