产业/品类/品牌/产品/价格/渠道/消费趋势走向如何?最新预测即将揭晓

知趋势,见未来,是酒业竞争制胜的关键因素。

特别是在这样一个市场转型、行业转型不确定性因素较多的大环境下,更敏锐、更准确、更及时地前瞻酒业发展趋势,对酒企、酒商而言,都将成为重要的竞争力。

2022年,我们持续验证着行业趋势在产业、品类、品牌、产品、价格、渠道、消费七大方面的预测。

➊

产业趋势

高速度向高质量转变

2016年下半年开启的白酒行业新一轮增长,基于产业集中化红利,规模以上企业数量大幅度减少,销售数量、收入和营业利润向优势产区、名优品牌、战略大单品集中,大企业、大品牌、大单品处于高速增长,其增长速度快于行业平均速度。

业内观点认为,目前白酒行业某种程度上发展形势更像啤酒,从全国1000多家品牌到只有几十家品牌,产业集中分化是一个大趋势。

高质量发展要求企业和行业必须要价格大于销量增长,其立足点是要做好品牌化,品牌才是最好的“护城河”,品牌驱动先于渠道增长。

从实际营收数据来看,当前的名酒市场格局呈现出“一超多强”的发展局面,且“承包”了白酒大部分的销量、收入与利润,名酒与其他白酒的差距进一步加大。

不仅是评酒会评选出的名酒,还有经过努力走向全国化的新名酒,都在拉大与其他白酒的差距,白酒的产业格局,仍将由名酒决定。

➋

品类趋势

浓香名酒化、酱香品牌化

长期来看,白酒消费趋势存在周期性特征。

从清香到浓香再到酱香的发展路径,已经显示出主流香型轮番成为消费热点的事实。

云酒·中国酒业品牌研究院高级研究员、海纳咨询机构董事长吕咸逊认为,2022年浓香品类、酱香品类发生明显的趋势变化。

浓香的名酒化。浓香型名酒的力量开始增强,如五粮液、洋河、泸州老窖、剑南春、舍得等全国性浓香名酒品牌在突飞猛进,实际上这部分是通过挤压式的竞争实现增长,率先受到挤压的就是地产酒,或者是浓香型的小企业。

酱酒品牌化。酱酒领域也在发生集中化,整个酱酒形成“1-3-3”的阵容,即“一超三大三强”。“一超”就是茅台,“三大”就是习酒、郎酒和国台,“三强”就是金沙、珍酒、钓鱼台。从全国性品牌来看,这一局面正逐步形成,未来酱酒行业将从品类酱酒热转向品牌酱酒热,品牌酱酒将收割“中场”酱酒热的红利。

➌

品牌趋势

品牌集中速度将进一步加快

虽然名酒与其他白酒品牌的分化加剧,但酒业集中度也在加强。

这个集中不仅是销售向名酒集中,还有在名酒的带动与竞争下浓香、酱香、清香的品牌化,品类热向品牌热转化。

在经济下行、疫情阻隔、市场不景气三大不利因素的影响下,名酒品牌间的马太效应将被充分放大,品牌集中速度将显著加快。

相关数据显示,规模以上企业从2017年至今减少了636家,占比达39.9%。

从名酒企业销售数据看,茅台营业额近几年来持续大幅上升,市场份额占比持续扩大。白酒行业名酒品牌利润上升空间较大,整个白酒行业品牌集中度进一步加强。

➍

产品趋势

各美其美,美美与共

产品细分的过程就是扩容的过程。

究其根本,白酒的未来将是优质酒和劣质酒之争、高年份酒和低年份酒之争、纯粮固态发酵酒和配制酒之争。

而香型是从技术角度衍生的概念,消费者喝酒过程中品牌选择、价位选择,比香型选择更重要。

香型没有高低贵贱之分,每个香型都有优质酒和劣质酒,“各美其美”才能实现白酒的“美美与共”。

➎

价格趋势

三大价格带值得关注

一是500-800元新高端价格带。

高端白酒价格带出现进一步细分,1500元以上是超高端价格带,一枝独秀;800-1500元则是主流高端价格带,这一价格带有五粮液、国窖1573两大品牌以及新秀产品如内参、君品习酒、国台15年等;同时随着高端白酒价格带上行,又细分出500-800的价格带,习酒窖藏1988、贵州摘要酒、珍酒·珍十五已在此价格带斩获成功。

二是100-300元的大众酒价格带。特别是158-258元的价值酱酒将对二线浓香名酒造成冲击。

酱香型白酒的酱香热上半场主要是在300元/瓶以上价格带成功。

随着酱酒热进入中场,人们逐渐关注价值酱酒。曾今的茅台王子酒、茅台迎宾酒等热销产品价格上行,打开了新的机会窗口。

三是100元以下的高线光瓶酒。

白玻汾两到三年内将继续供不应求,汾酒品牌的溢出效应将成就清香的第二阵容。

至于300-500元这个价格带,一方面市场容量基数较小,存在一定的市场增量,但是增量空间小于500元以上的高端酒。另一方面,在剑南春、舍得、水井坊、酒鬼酒四大品牌基础上青花汾20、国台国标的开瓶率都较高,意味着次高端香型开始多元化,品质老酒化竞争加剧,人们将更加注重品质。

➏

渠道趋势

数字化+精细化+场景融合

白酒渠道未来发展趋势是渠道数字化、运营精细化、线上线下多场景融合。

渠道数字化,即五码合一数字化赋能加强渠道掌控力。越来越多的名酒品牌已经借助数字化营销系统,通过厂家、渠道商、消费者层层扫码,跟踪每一瓶白酒,收集商品相关的数据,由此实现对销售情况、库存情况的实时监控,数字化改造实现“控盘分利”。

更多的酒企及经销商对渠道进行运营精细化、核心大单品直营化、小单品深度分销。

另一个普遍现象是,更多的酒企及酒商着力开拓线上渠道,发力新媒体,推进线上线下一体化融合。

➐

消费趋势

消费内核升级

中国酒业协会、京东超市、云酒传媒联合发布《中国白酒消费趋势报告(2022)》中显示,2022年酒类消费趋势呈现出消费内核升级,即需求升级。

一是酒类购买群体呈年轻化趋势。从白酒消费的年龄分布来看,31-40岁消费者仍是购买白酒的主力军,但21-30岁用户占比从2021年的20%上升至23%。

二是消费地域特色化。就酒水消费而言,华北和西南地区是白酒消费的主要阵地,华东地区的黄酒渗透率较白酒更高,洋酒在华南地区的渗透率略高于其他地区。

三是消费口味多元化。聚焦到白酒消费领域,就香型偏好而言,河南、广东、山东更爱酱香,四川、江苏、上海更爱浓香,北京、山东、广东偏爱清香;从影响白酒购买的因素来看,有消费者关注白酒是否“浓郁酱香、口感甘冽、留香持久”,也有消费者在意白酒是否富含“矿物质”“微量元素”,关注其是否为“高粱酿造”“固态发酵”。

消费者不仅呈现口味多元化的特点,还会全面考量原料、工艺、口感、健康的多重维度。

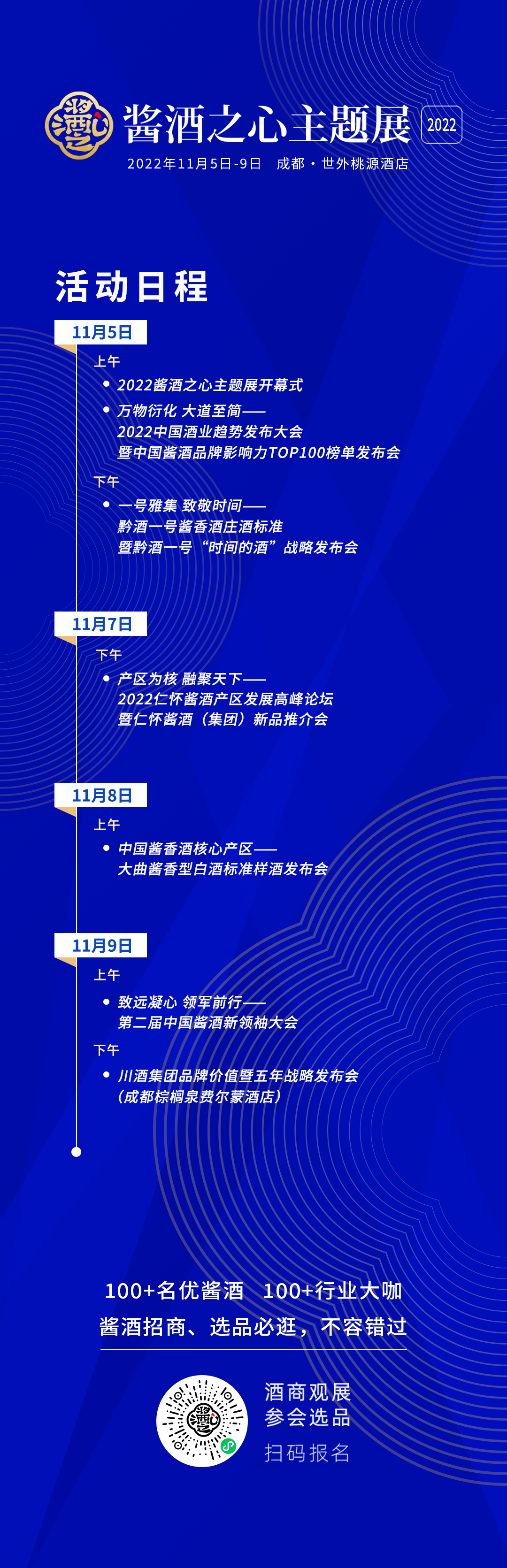

2022年,关于中国酒业更多的趋势预测,我们广邀各界酱酒从业者在成都酱酒之心主题展期间,将您对全行业最新的认识、理解、预测进行发布!

由中国酒类流通协会指导,云酒传媒主办的“第二届中国酒业趋势发布大会”将于11月5日成都·世外桃源大酒店举办,“中国酱酒品牌影响力TOP100”榜单也将同期发布。

榜单是在云酒传媒平台与海量资源支撑下,以大数据为基础的科学评选,评价标准涵盖知名度、用户偏好、辨识度、美誉度等指标,在业界提出了一个全新的、全方位的品牌影响力评价体系。它将以生动的实践诠释酱酒品牌的内涵,并将品牌影响力辐射到更大的范围。

期待此次趋势发布人的犀利观点和趋势研判,11月5日,成都·世外桃源酒店不见不散!

趋势发布人征集要求

领域分类:包括但不限于企业、经销商、品牌与营销专家、行业协会、投资机构、行业观察人士等。

内容要求:最前瞻的观点、最亮眼的产品、最抢先的趋势,内容不限于针对酒业的现状分析、案例解读、行业渗透、研判趋势等。

扫码报名

*发布内容将由中国酒业趋势发布大会组委会进行多轮筛选,更多动态锁定后续相关新闻。

发表评论 取消回复