白酒冲刺8000亿,关注11个关键数据

6月18日,中国酒业协会发布《2024中国白酒市场中期研究报告》(下称:《报告》),揭示了行业新周期特征。

从《报告》揭示的市场表现与新变化中,尤其能够看出白酒产业正处于“冷静期”的关键节点。这不仅体现在行业强集中、强分化的发展态势愈发显著,更在于市场结构、消费行为以及产业布局等多维度的深度调整。

云酒视界研读报告,发现了11个关键数据,这些数据揭示了白酒市场坚实的抗风险能力与持续的发展韧劲,也展现了2024年下半场的的发展方向。

预计2024年,白酒行业总销售额将达到8000亿元,同比增长10%左右。《报告》提出,这一增长主要受到消费品质升级和品牌升级的推动。

尤其是在市场需求方面,高端白酒在送礼、商务宴请场景依然占据优势,但亲朋聚会、婚宴的主力白酒选择还在继续向次高端价位的产品回调。

《报告》提出,在从生产企业业绩来看,近年来白酒行业呈现出稳步增长的态势。

据统计,过去五年,白酒行业销售收入年均增长率均保持在10%以上,显示了市场的强劲增长动力。

而根据一季度数据,白酒企业股价呈正增长趋势略有增加,包括贵州茅台、五粮液在内的一半以上白酒股保持了两位数增长。其中贵州茅台在今年一季度,吸引了包括美国资管巨头“欧洲太平洋成长基金”,以及国内多只公募基金的注意。

这表明白酒产业长周期的价值属性,以及其螺旋式上升的底层发展逻辑依然稳固未变。

与去年同期相比,今年市场动销情况好转。随着国内消费市场的逐步复苏,受益于政策扶持、产区集聚效应以及产品品质升级等多重利好因素的共同推动,白酒市场展现出更为活跃的销售态势。特别是在节假日期间,其消费需求得到进一步提升。

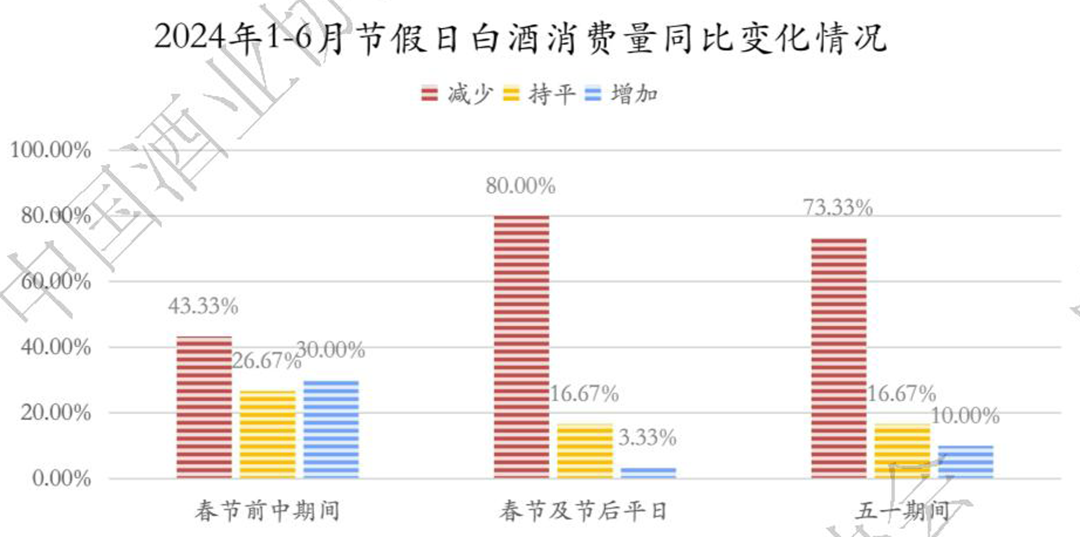

▎2024年1-6月节假日白酒消费量同比变化情况

《报告》显示,今年1-6月,白酒市场在春节及节后表现相对较为理想,80%以上的经销商、零售商反馈消费量有所增加;而在五一节假日期间也有超过70%以上的经销商、零售商反馈消费量有所增加。

T9品牌展现出稳健的量与利增长态势,2023年,茅台、五粮液等领先的T9品牌已全部迈入200亿销售门槛,占据了50%以上的市场份额;同时,T9品牌的利润额同比增长17%,表现出良好的盈利能力。

而放大至整个酒行业来看,包括T9品牌在内的白酒上市总利润约占全行业的60.03%。

据中国酒业协会调查数据显示,今年1-6月白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春。

《报告》认为,白酒市场竞争的加剧,促使品牌差异化竞争愈发明显。品牌集中度逐渐提升,T9品牌主导的市场格局已经基本形成。对于销售额在100亿以下的酒企而言,将面临存量竞争。

由此来看,市场呈现出明显的强分化特点,白酒品牌需要在满足消费者多样化需求的同时,寻找自身的定位和发展空间。

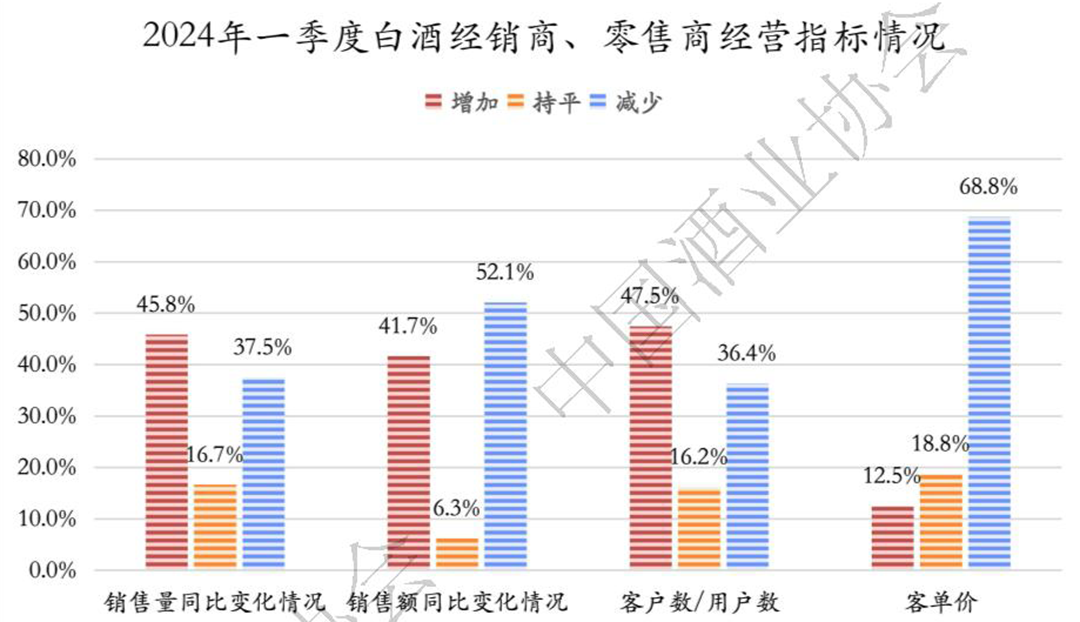

《报告》显示,流通企业销售量同比下降的占比达37.5%,销售额同比下降的占比达52.1%,客单价同比下降的占比达68.8%。流通企业经营指标中相对乐观为客户数量/用户数量一项,同比下降的占比达36.4%。

▎2024年一季度白酒经销商、零售商经营指标情况

但流通企业的代表——华致酒行,在今年实现了良好开局。一季度,华致酒行实现营业总收入41.33亿元,同比增长10.42%;归母净利润1.30亿元,同比增长28.24%,良好开局为行业带来积极信心。

综合来看,在数字化浪潮与消费市场代际交替的双重影响下,白酒企业还有许多突围机会。在这一系列变革之中,酒企如何敏锐捕捉机遇,优化产品组合与营销策略,将是其能否在激烈市场竞争中脱颖而出的关键。

《报告》显示,今年第一季度,白酒线上总销量累计超过7000万瓶,总销售额累计约294亿元,同比去年呈现小幅度提升。同时,结合今年端午节及电商年中大促期的数据来看,某综合电商平台上公开数据显示,白酒成交额同比去年涨幅达到30%。

值得关注的是,根据一季度白酒生产企业经营指标显示,超过46%的企业线上业务占比有所增长。

据中国酒业协会统计,65.4%的企业终端门店数量保持增长。这一数据背后,是众多前瞻性白酒企业积极调整战略的结果。

▎2024年一季度白酒生产企业经营指标变化情况

企业大力拓展直营门店网络,以此作为稳固市场份额、提升品牌影响力的重要抓手。

拥有“高品质,低价格”的大众化白酒产品,显示出强劲的增长势头,在市场上的需求持续攀升。

▎2024年1-6月白酒市场畅销产品的价格段占比

据白酒市场经销商、零售商反馈,1-6月市场动销最好的前三价位段分别为300-500元、100-300元、100元及以下。

随着时间的推移,消费群体正在经历显著的代际交替。当前,60后一代已逐渐淡出酒类消费市场,70后至80后的消费量也在缓慢缩减。一个新的消费群体正在崭露头角——85年至94年出生的普通白领以及95后的职场新人。

▎2024年1-6月白酒消费市场的高潜消费人群

数据显示,85年左右出生的商务及管理人群,已经是当前白酒市场消费的主力军。而对于那些更年轻的消费者,他们的消费潜力和影响力不容忽视。酒企必须认识到,这一群体将是白酒市场未来的重要增长点。

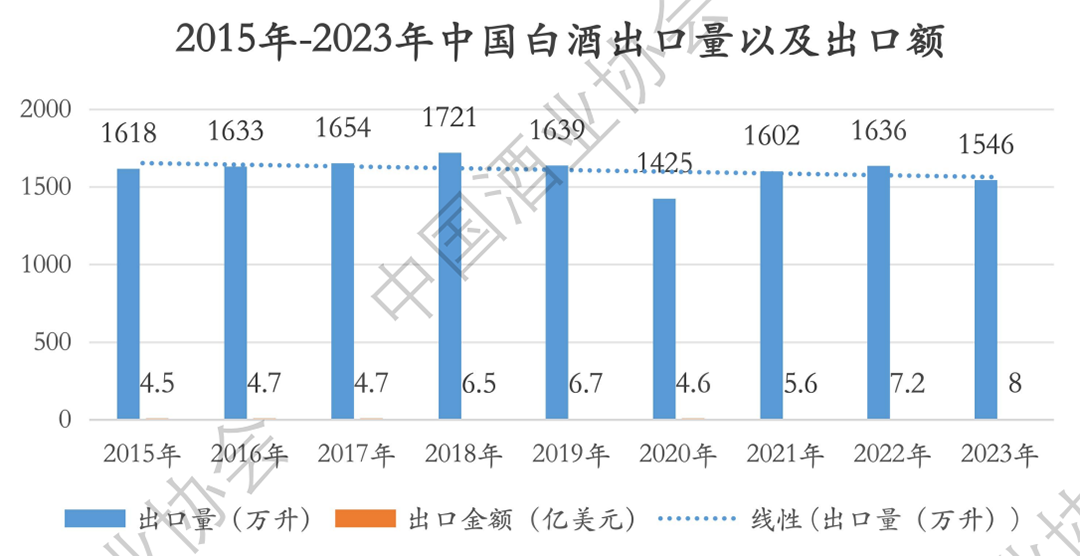

自2023年起,包括茅台、五粮液等名酒企业积极拓展海外市场。白酒国际化已是必然的趋势,但如何加快出海进程是白酒企业共同的课题。

▎2015年-2023年中国白酒出口量以及出口额

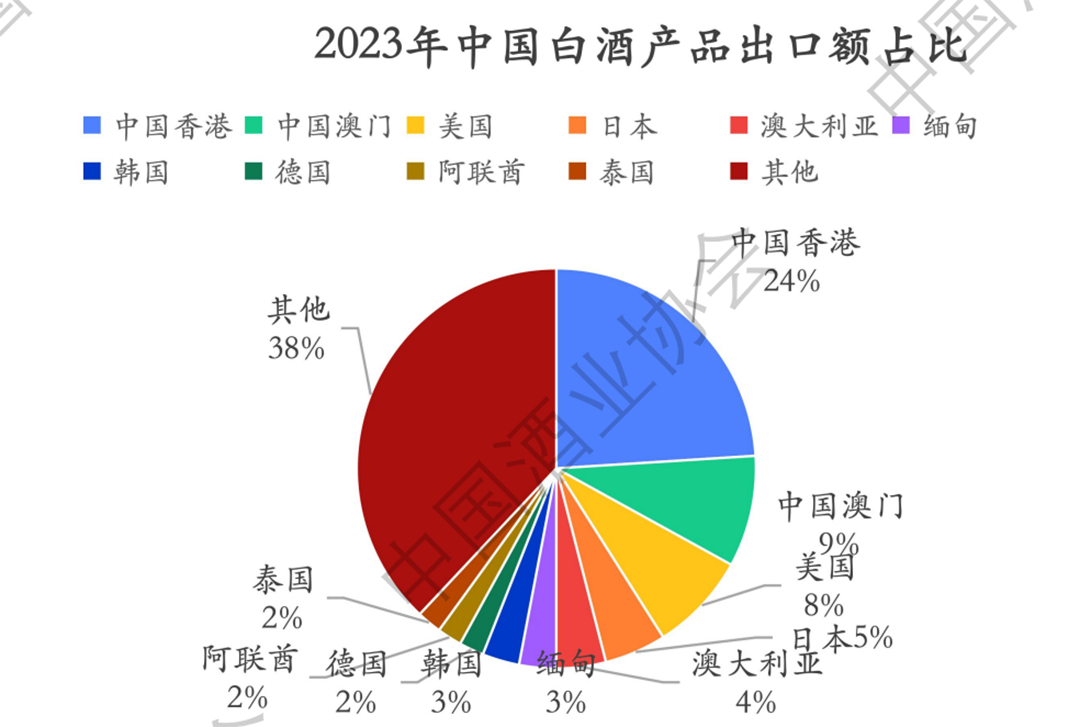

▎2023年中国白酒产品出口额占比

当前,白酒的出口总量虽然有所波动,但总体趋势是出口量略有减少,而出口额却有所增加,这显示出白酒出口正在向高附加值产品转移。

然而,白酒的出口市场仍然相对集中,且在整个酒类出口中所占份额并不大。茅台酒在出口品牌中占据主导地位,其出口占比高达78.3%。

发表评论 取消回复