“东不入皖”已成历史?

今年1-7月,名酒在安徽市场动作不断。

4月,青花汾酒2024年度合肥市场联盟商会议透露,2023年,青花汾酒在合肥市场实现100%增长,青花汾酒20联盟商数量翻番;2024年汾酒将进一步优化“汾享礼遇”新模式,在合肥市场向下扎根、向上生长。

同月,酒鬼酒阜阳样板市场正式启动。相关负责人表示,阜阳作为酒鬼酒安徽市场“发动机”,华东市场“领头羊”,酒鬼酒将以终端建设为核心,“宴席+团购分销”为抓手,聚焦费用、市场、产品、动销、开瓶,到2026年,实现阜阳市场销售额突破1亿元。

7月,由郎酒兼香事业部主办的郎牌·黑马特2024掼蛋精英赛开赛,赛事在安徽设置多个分会场。同时,郎牌·黑马特广告也在合肥大量投放,凸显其拓展安徽市场的决心。

合肥和阜阳,分别是安徽两大白酒市场,汾酒、郎酒、酒鬼酒属于清香、兼香和馥郁香代表,其发力安徽,表明徽酒市场出现全国名酒加紧布局、多酒种多香型融合的局面。

这也意味着,“东不入皖”的行业规则正被打破,徽酒新逻辑也逐渐浮出水面。

徽酒近年来的快速发展,与安徽“中部崛起”,以电动车、新能源、芯片光伏为代表的产业强劲增长密切相关。

安徽省统计局数据显示,2023年,安徽规模以上工业企业营业收入突破5万亿元,达到50875亿元,同比增长8.9%,营收总量跃居全国第7位、中西部第1位。

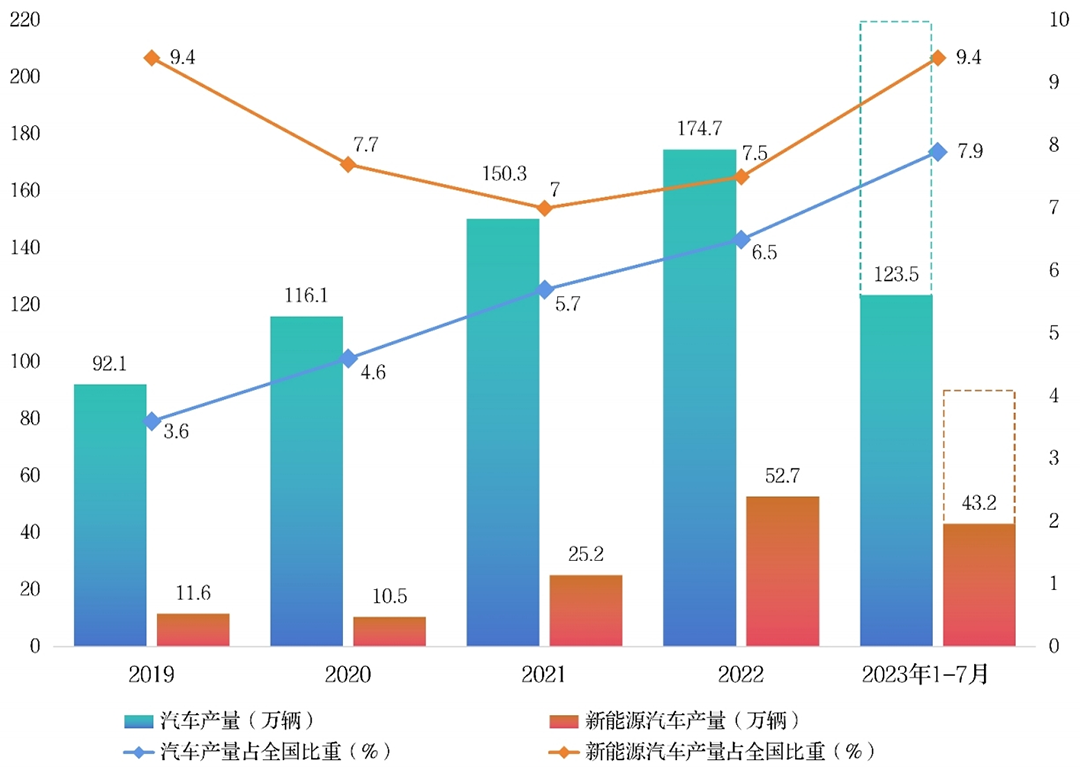

▎2019-2022年及2023年1-7月安徽汽车及新能源汽车产量(安徽省经济和信息化厅)

近年来,伴随京东方、蔚来、比亚迪、长鑫存储等一批新能源车、芯片、面板等重大项目落户合肥和安徽,安徽已经从传统“农业大省”向“工业强省”转型。2024年上半年,全省新能源汽车增长81.4%,集成电路增长69.9%,工业机器人增长44%,产业升级换代迅猛发展。

这为白酒消费扩容升级,提供了市场基础。2023年,安徽省产值100亿元以上的新增规上工业企业10户,比亚迪合肥工厂拥有2万多名员工,为当地提供了很多中高端就业岗位。

云酒·中国酒业品牌研究院高级研究员、传才战略智库首席专家王传才分析,电动车、新能源、光伏等产业链长,其附加值高,为安徽白酒升级换代,培育了大量购买力强的消费人群。

华创证券研报显示,2015年徽酒市场规模约为年200亿元,2022提升至年380亿元,CAGR约为10%,预计2025年徽酒市场扩容至500亿元。

仅用10年,安徽白酒市场规模增长2.5倍,已经与白酒消费大省江苏接近。

经济增长带来白酒市场发展,汾酒、郎酒、酒鬼酒等名酒纷纷发力。可以预见,伴随安徽经济实力提升,白酒规模扩容档次升级还将持续,叠加其背靠长三角经济区,安徽白酒市场有望成为白酒增速最快的区域之一。

侯林辉曾任职于多家安徽酒企。在他看来,“东不入皖”是“终端封锁、买店包场”时代的产物,已经成为历史。

他表示,所谓“东不入皖”,是指安徽地产酒众多,但其品牌力不如全国名酒,因此在渠道下沉、地面推进、精耕细作等方面做的十分到位。以合肥为例,以古井贡、迎驾贡酒、口子窖为代表的徽酒,均采用厂家主导、经销商配送模式,在终端为王、厂家支持买店包场时代,这种模式非常有效。

此外,古井贡等徽酒,不仅实施路路通、店店通、人人通的“三通工程”,追求“覆盖率第一、占有率第一、指名购买率第一”,在组织发育、团队管理等方面也形成特点,通过人海战术打造核心竞争力,外地白酒品牌在安徽拓展市场,面临较大营销压力。

即便如此,2017年,善于地面推进的洋河进入安徽后,凭借“一地一策、精细化运营”策略,当年销售额突破15亿元,并打造出滁州、六安、合肥、芜湖、马鞍山、安庆、郊县等亿级白酒市场,办事处基本覆盖到县域,“东不入皖”并非绝对。

剧星传媒·方德咨询总裁王健分析,在终端为王、买店包场时代,徽酒依靠封锁B端确实取得相当优势,除了茅台、五粮液等全国名酒,很多品牌难以在安徽拓展。但在互联网数字化时代,厂家强调BC一体化链接C端,终端为王效果大减。

与此同时,近年来国家相关部门大力倡导“加快全国统一大市场建设,促进国内国际市场要素高效联动、着力破除各种形式的地方保护和市场分割”,不合理的终端封锁举措进一步受到规范管理。

正因为如此,近年来全国名酒和省外品牌纷纷进入安徽。2017年汾酒安徽销量不到2000万,2023年已经突破4亿;剑南春在安徽突破10亿;习酒销量约3亿……“东不入皖”正在成为历史。

伴随“东不入皖”渐成历史,徽酒阵营明显分化,以古井贡为代表的头部酒企集中度提升、向外扩张,外地酒走进来和安徽酒走出去,追求攻守平衡,成为新逻辑。

业内人士表示,安徽从农业大省向工业强省转变,白酒规模剑指500亿,这一过程中白酒消费升级成为主要推手,无论是古井贡还是迎驾贡酒,其大单品年份和洞藏系列不断进行价格升级,从100多元升级到300元以上,头部品牌分享到主要的市场红利。

华鑫证券研报显示,未来安徽白酒市场按销售额计算,有望保持8%的复合增速。分价格带看,0-100元价格带市场规模约在120亿元以上,占34%;100-300元价格带规模约在140亿元以上,占40%。目前省内主流价格带向200元左右上移趋势明显,300元以上市占率超25%。

华创证券研报显示,徽酒在安徽白酒市场占比已超73%,其中CR3(古井、迎驾贡酒、口子窖三大品牌累计)规模占比达56.58%,行业集中度有所提升。

王传才分析,徽酒头部品牌集中,但高炉家、皖酒等曾经10亿级酒企明显下滑,沙河酒业、焦陂酒业等退守区域,CR3集中提升并不意味着“东不入皖”卷土重来。“恰恰相反,徽酒一味省内防守,是保不住市场的,终究还是要走出去追求攻守平衡。”

背靠长三角,苏酒、徽酒相互渗透。伴随经济增长,安徽产业升级和人员流动将更加明显、频繁,古井贡、迎驾贡酒、口子窖在苏沪浙等市场份额超过20亿元,相互渗透、市场融合是趋势。

“西不入川、东不入皖”,作为中国白酒行业规则,也从侧面说明川酒品牌影响力、徽酒地面执行力曾在行业内引领一时。

万事万物,“唯一不变的是变化本身”。

正因为如此,在B端为王、终端封锁的时代,徽酒可以通过深耕渠道、精耕细作这一“独门绝技”称雄。而在BC一体化、C端为王时代,仅仅深耕渠道已经不能与时俱进。未来,徽酒要走出省外走向全国,必须在品牌力、渠道力、组织力、传播力等方面创新发展。

从这个意义看,“东不入皖”成为历史,有助徽酒市场运营提质升级,对白酒竞争相互融合、全国化统一市场建立,都具备促进作用。

发表评论 取消回复