承压之下,流通企业如何爬坡过坎?

透过A股上市公司华致酒行、港股上市公司海伦司,以及新三板挂牌企业酒便利、红酒世界,四家酒类流通企业的上半年成绩单,能够很大程度窥见流通行业的整体情况。

云酒头条整理四家公司半年报发现,受宏观环境、产业周期影响,四家企业都面临“市场竞争日趋激烈”“增收不增利”“库存较大”等压力。

另一方面,华致酒行每股收益逆势增长、酒便利营收提升近10%,也体现出酒类流通企业在这一轮市场调整中的韧性。从成绩单可以看出,作为连接酒企与消费者的桥梁,酒类流通企业正负重前行,未来,其如何穿越高山值得关注。

█ 四份半年报出炉,酒类流通行业爬山

2024年上半年,受宏观环境和产业周期等影响,酒类流通行业整体承压。作为上市或新三板挂牌企业,华致酒行、海伦司、酒便利、红酒世界四家上半年成绩单,说明了这点。

通过上表可以看出,2024年上半年,除华致酒行营收、利润个位数增长,酒便利营收增长近10%外,海伦司、酒便利、红酒世界三家公司净利润明显减少,其中归母利润海伦司和酒便利同比下滑50%左右,整体降幅明显。

窥斑见豹,深入分析华致酒行和红酒世界,可以发现酒类流通企业面临更多问题。

2024年上半年,华致酒行净利润增长主要来自于第一季度。在第二季度,华致酒行实现营收18.1亿元,同比下滑14.77%,归母净利0.25亿元,同比下滑49.1%,与一季报差异较大。

2023年,红酒世界营收约1.32亿元,同增20.95%,归母净利润亏损约7513万元。值得关注的是,2015年红酒世界在新三板挂牌尚未盈利,公司亏损3亿左右。

上述四家公司,分别属于A股唯一上市酒类流通公司、“小酒馆第一股”、新三板挂牌企业,在酒类流通企业中颇具代表性,营收和利润依然面临压力,表明酒类流通企业整体经营面临困难,行业承压明显。

█ 名酒利润低、库存压力大、增收不增利、投入产出失衡

近年来,酒类流通行业竞争加剧,研读四家公司2024年半年报发现,其经营和业绩承压主要有以下原因。

名酒利润低。以华致酒行为例,作为“名酒金牌服务商”,名酒在公司销售占比很大。财报显示,公司主要收入来自白酒,2023年公司白酒收入93.95亿元,同比增长20.02%,名酒占据相当比例。由于白酒大部分产品价格在2023年承压,公司部分名酒毛利有所下降,致使公司整体毛利略微下降。

进入2024年,部分名酒价格倒挂更加明显,同时消费者品牌意识提升,曾经奏效的“名酒引流+非名酒赚钱”运营难度加大,名酒利润下滑,成为酒类连锁经营必须面对的问题。

库存压力大。近年来,酒商受上下游挤压库存快速增加。2024年华致酒行半年报显示,公司存货29.53亿元,同比增长2.05%;酒便利半年报显示上半年公司存货金额3.04亿元,同比增长17.66%。红酒世界半年报显示本期存货周转率0.08,而上年期末公司存货周转率为0.26,周转速度明显下滑。

一面是库存增加,另一面是存货周转率下滑,产品“进得多卖得慢”酒商两面受压。

增收不增利。以酒便利为例。2024年上半年,公司营业收入9.51亿元同比增长9.60%,净利润1136.63万元同比下降48.77%,营收增长但利润下滑,增收不增利。

增收不增利,主要因为企业动销放缓和毛利下滑,导致应收账款增加。公司半年报显示,2024年上半年酒便利应收账款金额1558.53万元,同比增长262.27%。2023年12月底和2024年6月底,公司存货余额分别为2.58亿元、3.04亿元。

白酒行业分析师蔡学飞表示,酒类流通企业缺乏产品定价权,与上游议价能力较弱,如没有个性化定制产品容易成为“搬运工”。

投入产出失衡。以海伦司为例。2023年以来,海伦司推出了60万—125万元加盟费用的“嗨啤合伙人”,并开出门店283家,2024年上半年海伦司门店净增加了58家公司半年报显示多项营业指标下降。受各种因素影响,单店日均营业额7500元,同比下降8.75%,二线城市、三线及以下城市单店日均营业额分别下降了10.84%和8.86%,仅一线城市上涨了3.6%。消费能力和客单价下滑,海伦司陷入投入产出失衡窘境,在酒类连锁企业中具有很强代表性。

上述四点,在酒类流通行业具有共性,2024年上半年四家公司半年报凸显,行业必须高度重视。

█ 酒类流通企业,如何跨越高山?

如果将企业经营视为爬山,2024年,酒类流通企业大都遭遇了“风吹雨打”,其既有宏观因素,也有产业周期因素。

日前,烈酒巨头帝亚吉欧发布2024财年显示,公司全球净销售额202.69亿美元,同比上一财年下滑1%,全球销量则下滑了5%。保乐力加公布2024年财报数据显示,集团“战略性国际品牌”销量下降了3%,其中马爹利干邑的销量下滑10%。人头马君度集团发布的2024-2025财年第一季度(4-6月)财报显示,该季度销售额为2.17亿欧元,较2023-2024财年同期有机下滑了15.6%。由此可见,烈酒消费增长放缓是全球现象。

另一方面,受各种因素影响,很多行业都出现营收快于利润增长的现象。

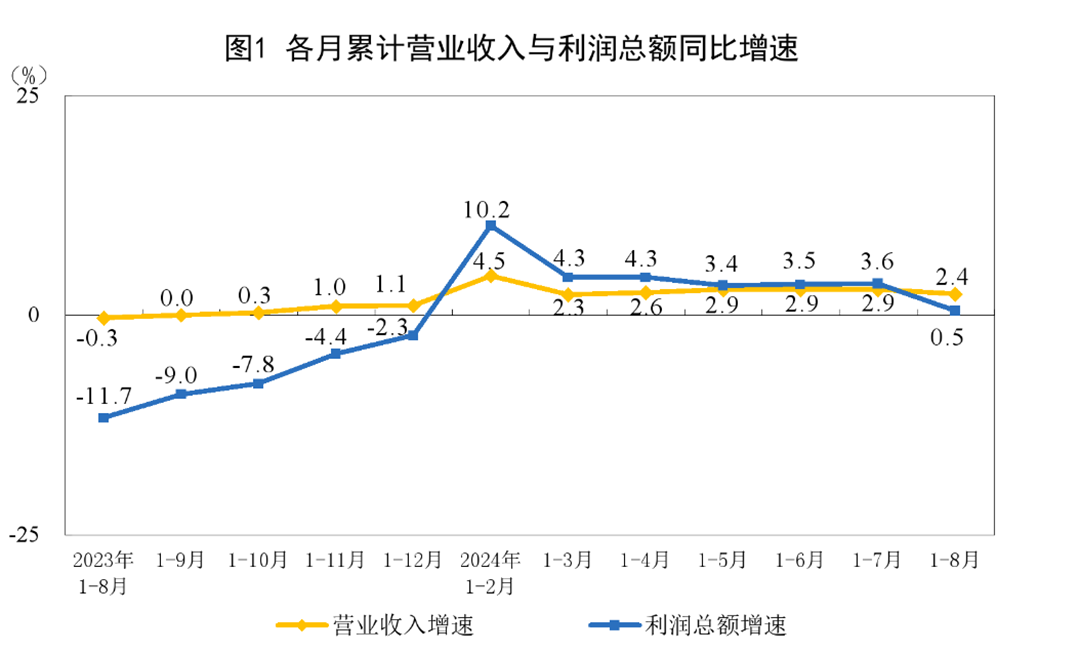

9月27日,国家统计局公布数据显示,1-8月份,全国规模以上工业企业实现利润总额46527.3亿元,同比增长0.5%(按可比口径计算)。受去年同期高基数等因素影响,8月份,规模以上工业企业利润同比下降17.8%。

▎图片来源:国家统计局

因此,目前中国酒类流通企业遭遇的“增长放缓”“增收不增利”,在国际烈酒巨头和其他行业都有体现,并非孤例。面对困难,四家企业也积极求变,在半年报中,凸显了诸多亮点。

华致酒行表示,报告期内,公司继续深化3.0门店的升级迭代,创新性地融合了"名酒+高档餐饮+文娱生态"的新模式,打造了高端体验空间,构建了一个集购酒、品鉴、休闲娱乐、宴请会客、文化交流于一体的多元化复合型门店。

2024年下半年,公司将立足于白酒行业发展新周期,深化华致酒行门店、荷花金蕊天荷为两点,华致服务小组为一线“两点一线”战略目标,围绕“优质合伙人+精品酒”开展营销工作,在全国范围内广泛寻找优质合伙人,稳步推进3.0门店布局。

海伦司则表示,上半年随着平台化转型的推进,公司人员冗余问题得到逐步解决,总部费用从每月约800万降至目前的四五百万,并计划年底进一步降至三四百万,以维持门店和公司整体运营的核心能力。在利润端,公司上半年调整后净利润接9000万,利润率20.5%,保持了的较高水平。

酒便利2024年半年报显示,2023年公司开启升级“2.0”新一代门店,强化线上线下一体化。公司将传统烟酒零售店的店面服务升级为“店面”+“即时配送”服务,并通过仓储、配送等环节控制发货的速度,能够有效控制产品及服务质量,解决“线上到线下”酒类销售终端掌控难的问题。

红酒世界半年报表示,2023年起,公司开始推出“中国名庄汇”项目,结合公众号文章推广、视频号专场直播、专业品酒师在线推荐等形式,推广国产葡萄酒消费。

分析四家公司半年报,可以发现什么趋势?

首先,酒类流通企业经营承压,有很强的宏观背景和产业周期因素,即使烈酒巨头帝亚吉欧保乐力加,也必须顺势而为;其次,酒类流通企业分化明显,华致酒行、海伦司增速放缓,依然领跑行业;最后,行业放缓企业没有躺平,上述四家企业依然砥砺前行,唯有求新求变,才能不断超越。

从这个角度,通过四份半年报,我们看到酒类流通产业的韧性,以及生生不息的活力。

在今年9月5日-6日举办的以“从供给侧到大市场”为主题的酒业领军50人大会第四届会议上,来自华致酒行、义顺集团、1919 等流通企业的代表进行了分享。

华致酒行连锁管理股份有限公司总裁李伟表示,搭建厂商命运共同体,共同面对市场冲击,对于平稳度过中国酒业新调整周期十分重要。这也与大会发布的《厂商携手 推进中国式现代化酒业实践2024宝鸡宣言》不谋而合,即面对新的市场变化,厂商更应携手构建更加紧密的命运共同体关系。

发表评论 取消回复