35年“王座”易主!啤酒第一大省变了

啤酒产业悄然迎来“历史性转折”。

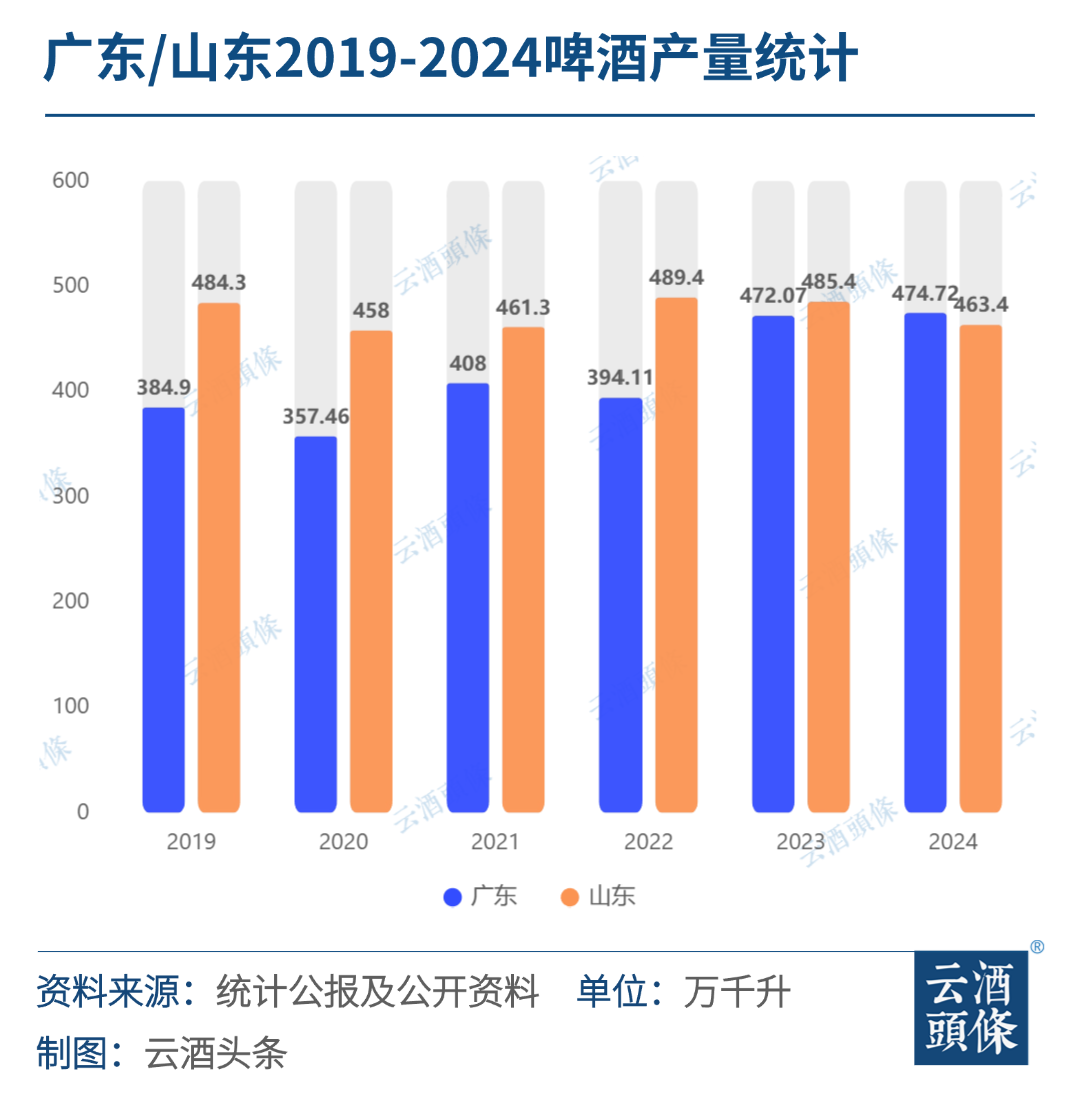

最新出炉的数据显示,2024年,广东以474.72万千升产量超过山东(463.4万千升),跃居全国第一,终结了后者30余年的霸主地位。

这场产量排位战,实则暗藏产业变革的深层密码——当啤酒产业告别规模崇拜,价值觉醒的时代正式到来。

█ 山东啤酒产量连续35年稳居第一

1990年,山东啤酒坐上了国内啤酒霸主宝座,至今已有35年之久。

山东不仅拥有青岛啤酒、泰山原浆啤酒、崂山啤酒等知名品牌,啤酒产业链也十分完善。特别是青岛啤酒,向来重视山东“大本营”。近年来,青岛啤酒通过新建制造基地、收购当地酒厂等方式,先后将崂山啤酒、寿光啤酒、趵突泉啤酒、银麦啤酒、南极洲啤酒、绿兰莎啤酒、汇泉啤酒等地方品牌纳入麾下,在巩固根据地的同时,也带动了山东啤酒产能的增长。

与此同时,华润啤酒、燕京啤酒等头部品牌也看中了山东市场,纷纷投资设厂,进一步中稳固了山东的地位。

数据显示,2022年,山东啤酒产量489.39万千升,增幅5.35%;2023年,产量483.6万千升,增幅已收窄为1.5%;2024年,产量为463.4万千升,同比下降1.9%。业内人士分析,山东啤酒产量增幅回落,既有啤酒行业本身的原因,也有山东啤酒自身的原因。

从行业来看,此前多年,啤酒消费受外部影响,市场整体需求疲软,消费者对啤酒的需求增长放缓,线下消费场景明显减少。特别是啤酒的主要消费场景之一——餐饮业遭遇困境,直接影响了啤酒的销售量和产量。

从山东市场来看,青岛啤酒、华润啤酒两大巨头就占据了90%以上的市场份额,其他小企业和品牌生存困难,进而影响整体产量的增长。

同时,竞争压力还来自山东的对手们。近五年来,广东、浙江和四川的啤酒产量一直稳居前列,江苏、河南、河北的啤酒产业也比较发达,产量均处于全国前10名,其中,江苏强势崛起,跻身国内第五名,啤酒产量2022年增长了11.9%。

█ 紧追不舍,广东啤酒终于反超

山东最强劲的对手,无疑是广东。

自2011年来,广东就坐稳了“榜眼”的位置,并不断缩小与山东的差距。特别是2022年以来,广东啤酒产量一直保持增长的势头,近3年产量分别为394.11万千升、454.46万千升、474.72万千升,特别是2023年,增长幅度高达15%,与山东的差距大幅缩小;2024年,广东啤酒产量增幅只有1.7%,不过,相比山东的负增长,这一成绩已经足以使之完成反超。

广东啤酒产量为什么能够持续增长?

广东既是经济和人口大省,经济总量常年位居全国第一,又处于开放前沿,与港澳、东南亚往来密切,是名副其实的啤酒产销大省。

据广东省酒类行业协会会长彭洪介绍,广东人口数量虽不及山东,但广东的啤酒氛围浓厚,有效消费者人数排在全国第一位。

数据显示,2023年,广东省国产及进口啤酒销售收入高达185亿元,同比增长71%,占比全国啤酒销售收入的近10%。其中,香港生力啤酒在香港市场的销量下滑6%,在广东的销量增长3.3%,可见广东市场的消费能力。

彭洪还提到,广东各酒企既重视优势产能的提升,又非常重视市场推广,在拉动啤酒消费方面出台了许多有力的措施,从而推动了广东啤酒产业的发展。

广东也由此成为了啤酒企业的兵家必争之地。曾经,珠江啤酒、活力啤酒、蓝带啤酒和金威啤酒号称广东啤酒“四小龙”,如今,“四小龙”只有珠江啤酒尚存,其他品牌均已易主:蓝贝啤酒收购了蓝带啤酒,雪花啤酒并购了金威啤酒,青岛啤酒收购了活力啤酒。

▎位于深圳的华润啤酒科创城

如今,华润啤酒、青岛啤酒、百威啤酒、重庆啤酒、燕京啤酒等五大啤酒巨头均已布局广东。

2021年,华润啤酒在深圳的总部基地启动建设,其中包括年产能10万千升的精酿啤酒基地。2022年,重庆啤酒投资62亿元扩建佛山啤酒生产基地,预计建成后产能将达到50万千升/年。2024年,泰山啤酒规划设计年产能10万千升的首个南方工厂在佛山开业。与此同时,百威啤酒在佛山工厂的产能已达到160万千升/年,青岛啤酒在广东的总产能更是超过200万千升/年。

粗略计算,上述“外来户”每年就将为广东市场贡献近450万千升的产能。

与此同时,珠江啤酒也在广东省内各地积极扩充产能:梅州新增一条瓶装啤酒灌装线,中山新增30万吨啤酒酿造能力及两条啤酒生产线,东莞上马了30万千升年产能和灌装年产10万千升啤酒扩建项目,湛江上马了20万千升年产能项目。2024年,珠江啤酒还公开招标,进一步扩建其30万吨的酿造产能……这些项目又能为广东市场贡献超过100万千升的产能。

在众多啤酒企业紧锣密鼓的布局中,广东啤酒实现反超,也就在情理之中了。

█ 存量博弈,产量不再是制胜关键

在产量宝座易主的同时,啤酒行业的另一变化也值得关注:从2018年以来,全国规模以上啤酒企业累计产量从3812.2万千升下降到2023年3590万千升。许多地区啤酒产量增长缓慢,甚至出现负增长。

云酒头条分析认为,啤酒行业已经进入存量博弈时代,胜负规则已然改写,行业的焦点也从规模增长转移到价值提升。

由于产品属性显著不同,啤酒市场的半径往往与生产厂家紧密相关,并受制于物流、供应链等多方面影响。群雄逐鹿的山东啤酒市场增量空间相对有限,省内生产基地分布接近饱和,环山东区省份近年来不断增长的啤酒产能,也令山东啤酒外销的半径有所收缩。从这一角度看,产能增速放缓,亦是其高度成熟的表现。

产能挤压之下,变革随之而来。

以龙头青岛啤酒为例,这家有着120余年历史的企业,已打造出啤酒行业第一家、酒业第一家、全球食品饮料行业第一家“可持续灯塔工厂”。在工厂设备、工艺流程不变的情况下,青岛啤酒挖掘数据价值并应用,提高互联网与物联网融合度,产业数字化向深度广度延伸拓展,进一步提升资源、能耗、生态维度的综合效益,实现以数字化转型驱动百年工厂升级。

▎青岛啤酒灯塔工厂

此外,青岛啤酒还将可持续发展贯穿于整个产品生命周期,通过应用第四次工业革命技术进行研发、采购、生产、物流等产业链条优化升级,提高企业“低碳竞争力”,持续提升产品质量。

啤酒行业的创新求变,不只体现在规模化生产,也传递到了渠道端。

泰山啤酒研发的“7天鲜活”原浆啤酒自2010年推向市场,受到了经销商、消费者的共同欢迎,经久不衰,目前已实现工厂周边近1000公里内当日达。在近日举行的2025首届招商会上,283家经销商与企业成功签约。而在此前,泰山啤酒也表示面相全国承接代加工生产业务。

“泰山啤酒生产和营销团队与时间赛跑,实现了快订单、快生产、快物流,终端门店直接向厂家下订单,凌晨0点开始生产,产品下线后直接装车,3点就已发往全国。”泰山啤酒总经理张开利表示,泰山啤酒能够实现突围,靠的是差异化产品、创新的渠道模式以及一套成熟的7天供应链体系。

发生在山东啤酒市场的变化,也是国产啤酒行业的掠影。

天眼查数据显示,2014年国内仅33家精酿啤酒厂,2023年,这一数字已经变为7998家。其中,2019-2023成立的企业数量高达6179家。业内人士分析,存量博弈阶段,原浆啤酒、精酿啤酒等更创新、更贴近消费者、更具有利润空间的产品收到关注。“价值革命”的背景下,产量或许已不再是唯一衡量行业发展的指标。

发表评论 取消回复