19张图透视日本酒市:海外市场超过本土,低度潮饮成趋势

近日,兴业证券发布日本食饮深度报告《新型酒饮逆势增长,出海拓展新版图》(以下简称报告),详细分析了日本酒饮市场现状及趋势。

目前,日本酒饮内部结构丰富,市场向头部酒企集中;受税制持续影响,日本低度酒市场、酒税优势及健康风潮下新型酒类供需两旺,不断崛起;此外,日本头部企业长期深耕海外市场,拓宽第二增长曲线。

中国白酒与日本酒饮在“独特环境、酿造技艺、工匠精神、行业集中度”等方面高度相似,通过这篇报告可以给国内白酒行业哪些启示?

据报告显示,1963-2023年日本酒饮市场经历了三个发展阶段,当前日本酒饮市场总量萎缩的背景下,品类更多元,RTD逆势增长。

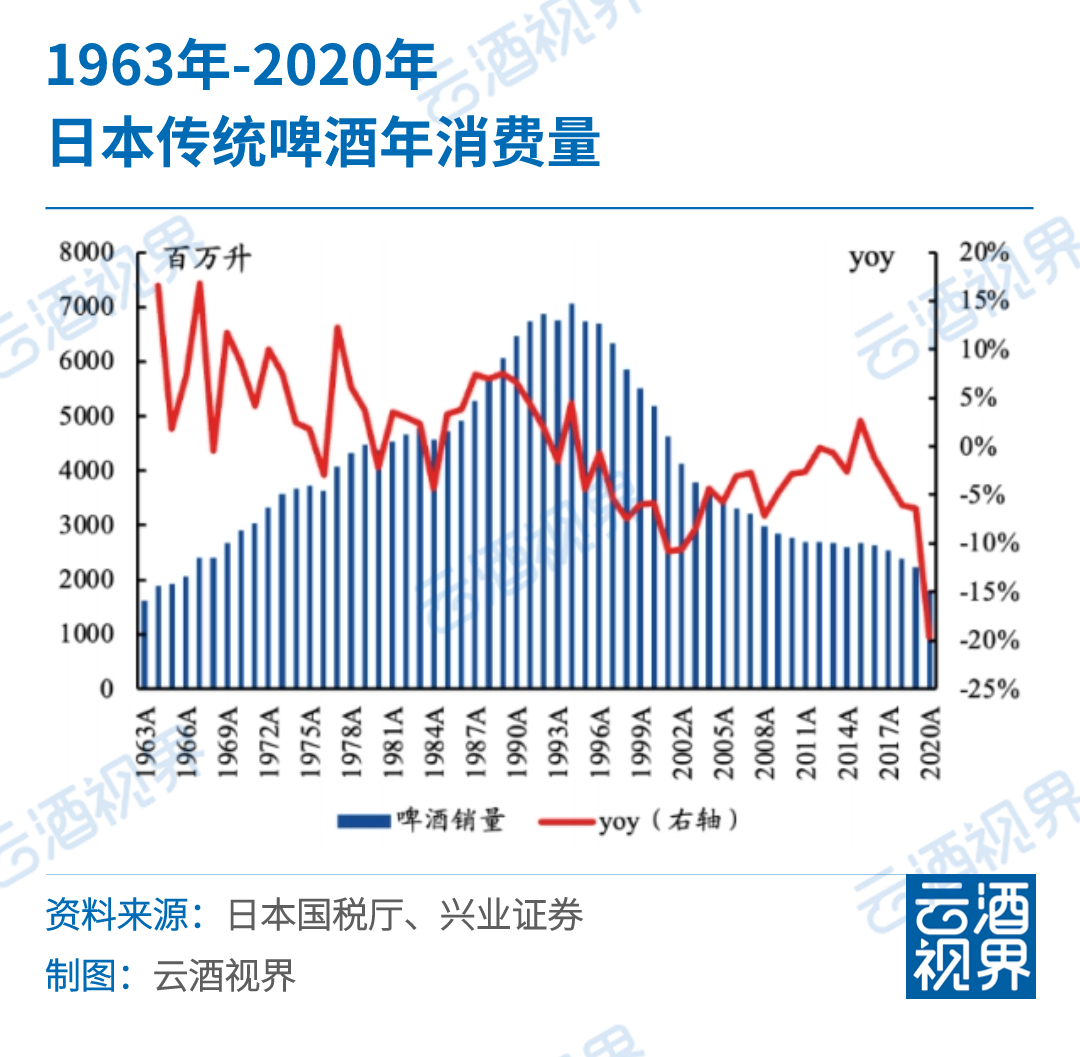

高税负等因素影响下,啤酒销量一路下滑,行业巨头求创新。二战后到90年代中期前,日本经济飞速发展带动餐饮景气度上升,啤酒凭借相对低价与爽口的口感满足了年轻有朝气的日本消费者需求。

1995年至今,日本啤酒主力消费人群数量持续下降,同时受健康诉求提升等影响,日本啤酒人均消费量及总销量不断下滑,经济增长停滞导致啤酒行业均价提升乏力。

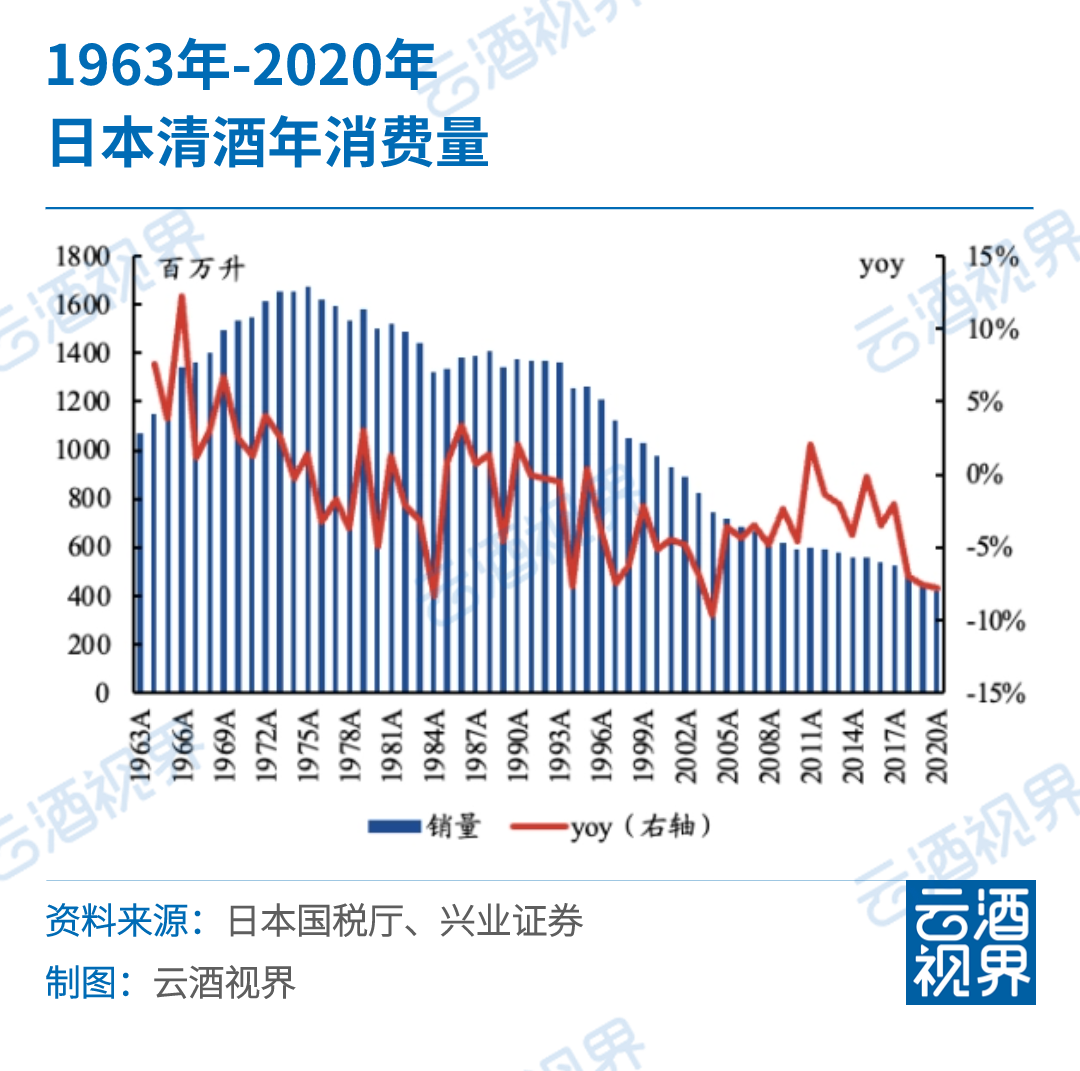

清酒优胜劣汰,实现品质突围。1963-1975年,清酒收入复合增长8.59%。产品力匮乏和同质化是其在70年代中期后销量见顶下滑的重要原因,而本土烧酒进一步挤占其空间。1984年,旭酒造推出高端产品“獭祭”,带动清酒向高端化转型,高品质清酒占比持续提升。

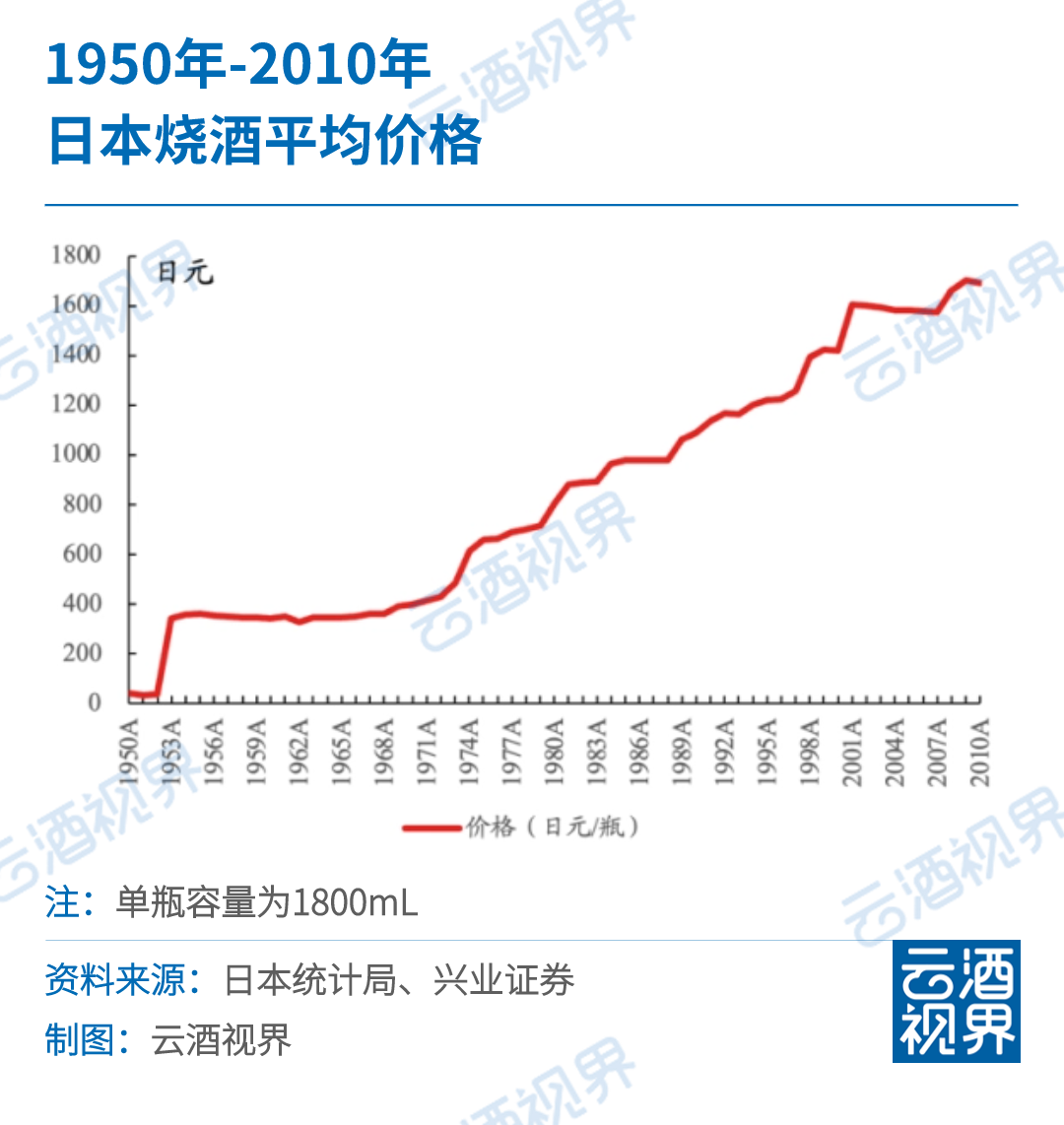

中低端本土酒烧酒,因高醉价比逐渐取代清酒。1984年烧酒销量同比增速为45%,主要原因是一种以烧酒为基酒的产品“Chu-Hai”快速火爆。由于其可以混合加工成多种口味(酒中兑水、加冰、加苏打水等)受到年轻消费者的欢迎,烧酒销量持续提升。

1992年泡沫破裂后,由于烧酒的买醉属性和高性价比,烧酒销量迎来了一波新的增长。2000年后,酒饮主力消费人群数量下降与低度化趋势下,烧酒销量触顶回落。

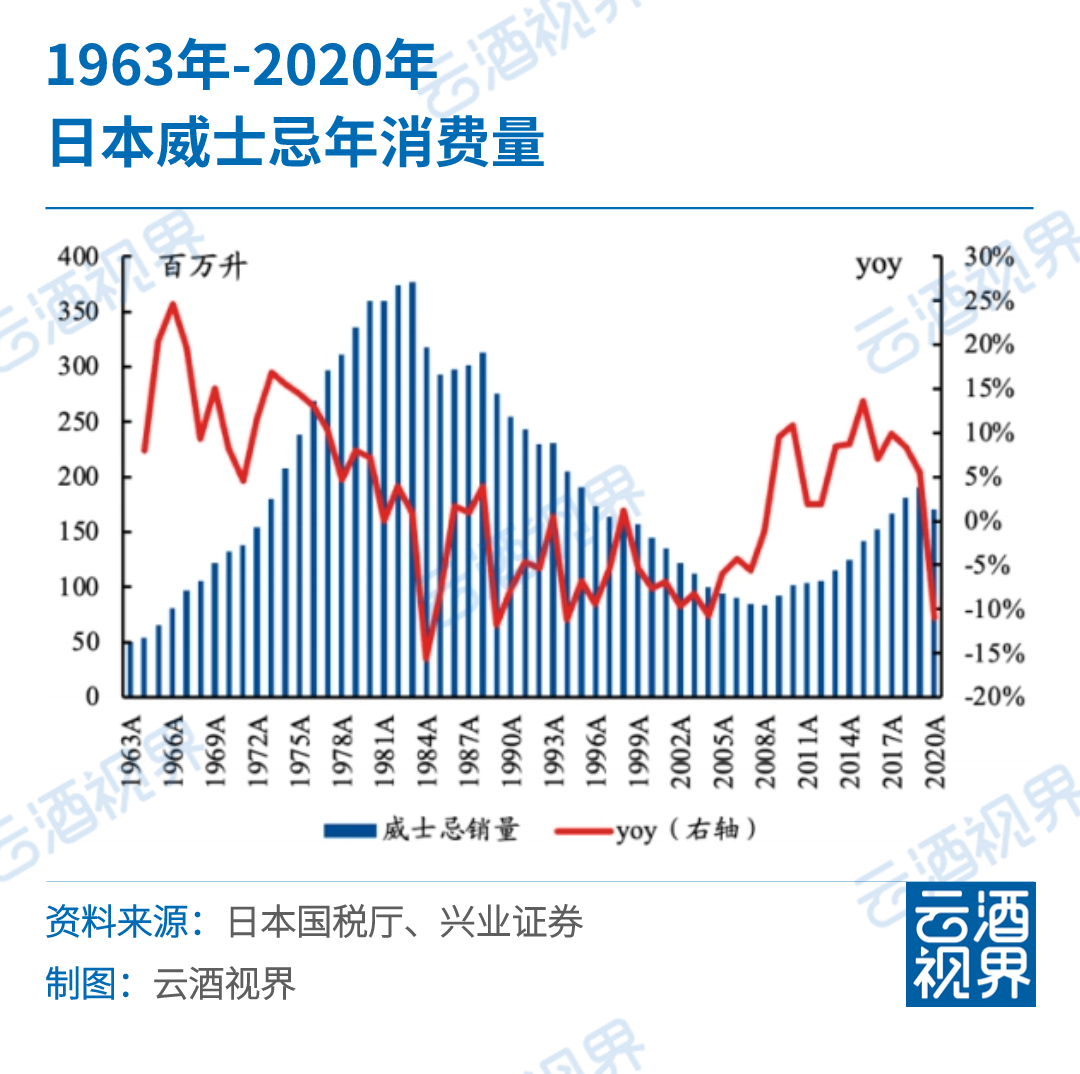

日本威士忌关注年轻群体、布局海外。1937年三得利调整工艺,推出了更符合当地消费者口味的威士忌——角瓶。受酒税制度变革与居民收入降低等因素影响,1984年后日本威士忌销量有所下滑,2007年日本威士忌销量仅为巅峰时的约1/5。三得利于2008年启动《Highball复活计划》,将威士忌定位年轻化,提振销量。日威频繁在国际比赛中拔得头筹,国际影响力持续提升,2000-2023年出口收入从17亿日元增长到501亿日元,CAGR为15.64%。

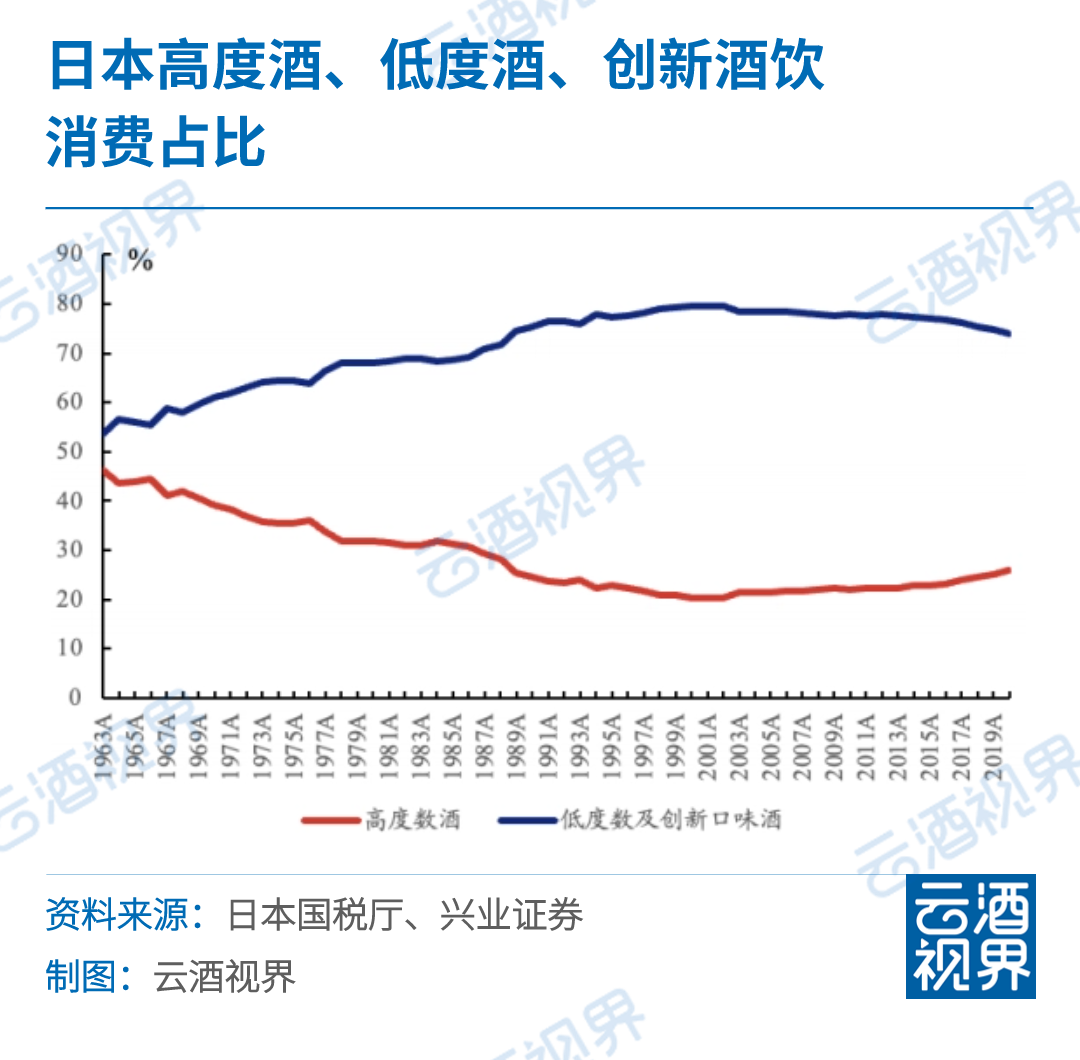

报告显示日本低度酒变迁,受经济环境、税收政策变化,是日本居民酒类消费向低酒精度数转变的重要因素,而消费场景及消费者理念的变化,更是推动了低度数酒饮及创新品类酒饮的盛行。1963-2023年,日本高度数酒饮消费占比从46.2%下滑到26.1%,低度数及创新口味酒饮品类占比从 53.8%上升至73.8%。

健康风潮引领日本低度酒风靡。随着日本国民健康意识增强,健康食饮成为风尚,日本国内酒饮呈现多元化趋势,2003年札幌推出Draft One,不使用大麦、小麦作为原料,第三类啤酒(Daisan)应运而生。随着低度饮酒文化+女性饮酒率提升+居家饮酒场景兴起,龙头公司顺应消费趋势,主打多元口味、低度数的RTD预调酒销量逆势增长。

可以看到日本酒饮市场呈低度化、年轻化、品类多等特征,中国白酒也有类似尝试:低度酒方面,泸州老窖新酒业公司发布中式果酿酒“国仙”品牌,瞄准女性消费群体、低度酒赛道;年轻化方面,贵州茅台一次次联名与跨界,看到一个更具活力的茅台正在走进年轻化的大众消费圈层;品类方面,中国白酒具有酱香型、浓香型、清香型等12种香型,正走向多品类发展的格局。

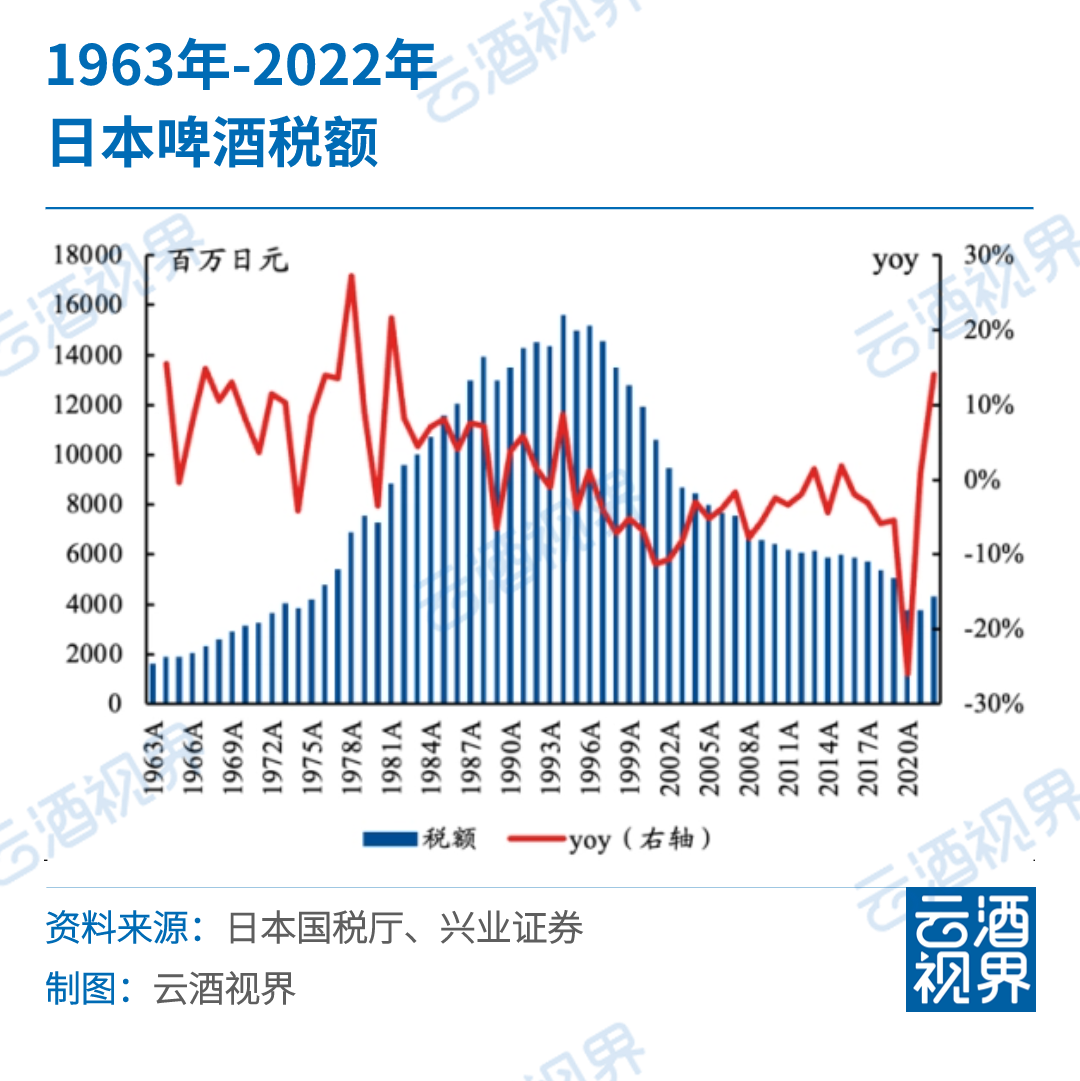

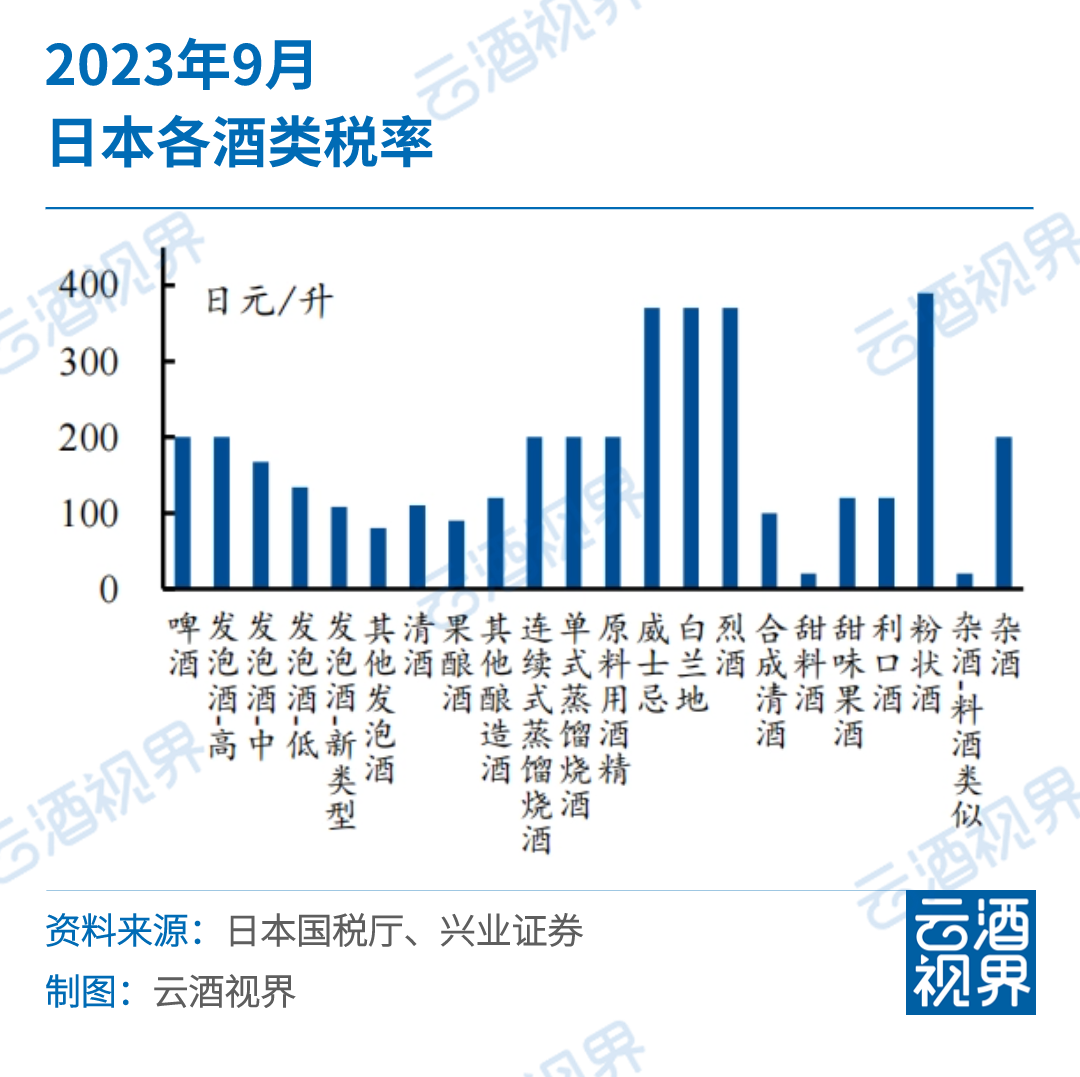

报告称,日本政府从2020年开始逐步进行新一轮酒税改革,以推动“啤酒复兴”计划,预计未来啤酒和第三类酒的税率差距将逐渐缩小,不同酒饮税率将逐步趋同。

随着市场发展,日本啤酒“三巨头”很早积极出海,拓宽第二增长曲线。它们的海外布局类似,精准选择市场、通过合资成立公司或投资当地企业、再进行收购。

朝日啤酒1994年开始布局海外,首选中国市场,合资成立成立杭州西湖啤酒朝日有限公司、福建泉州清源啤酒朝日有限公司;1998年成立美国朝日啤酒公司,以“日本第一啤酒品牌”广告语进行宣传,2016-2019年大规模收购欧洲酒类业务,2020年的4111亿日元增长至2023年的6876亿日元,CAGR为18.7%。

札幌啤酒海外扩张起步较早,1977年札幌啤酒在新加坡成立POKKA Corporation(Singapore),1984年成立札幌美国有限公司,正式进军美国市场,2012年起聚焦美国,2023年海外收入1196亿日元,其中海外酒饮业务主要来自北美。

麒麟啤酒以美国海为海外开拓起点,1977年麒麟在美国成立KW Inc.,1998年麒麟收购新西兰酒饮公司Lion Nathan,正式进军大洋洲市场。2002年取得美国威士忌品牌Four Roses经营权。目前美国、大洋洲为主要海外市场。

这些日本头部公司海外业务营业利润率普遍表现较优。以朝日啤酒为例,2010-2023年朝日啤酒海外收入占比由6.6%提升至51.1%,海外营业利润率由-5.3%提升至11.0%;2021年海外营业利润率反超本土,2023年较本土高出 2.7%,叠加海外收入占比提升,对利润端优化作用显著。

此外,日本威士忌更是成为“反向输出”,主要在日本国内酿造,国际市场上定位于超高端市场,部分产品价格显著高于苏威等其他国家威士忌产品。日本威士忌的目标客群是对价格敏感度较低的高端消费者,其对酒水品质要求更高,并愿意支付相应溢价。

原材稀缺:日本威士忌使用的水楢橡木酒桶与欧洲和美国威士忌常用的白橡木酒桶相比,具有更强烈的椰香和檀香味,这为日威带来了独特的口感和竞争优势。

水楢橡木的稀缺性增加了日威的珍贵性,水楢树主要分布在日本北海道,数量稀少,且需200年树龄才能用于制作酒桶,加上木材产量低,导致水楢桶产能有限。

酿造环境:日本的气候变化为威士忌的酿造提供了理想的环境,与苏格兰相比,日本气候更加多变且平均温度较高,有助于加快酿造进度并形成独特的风味。

独特工艺:日威在酿造过程中采用的传统工艺,如“Roku”和“Kogei”,以及对“追求完美”和“极致细节”的强调,增加了产品的附加价值。

风味口感:日本威士忌的口感相对柔和,泥煤味较淡,更适合年轻消费者的口味,有助于吸引新的消费者群体。

聚焦年轻群体:年轻消费者是威士忌消费增长的主力军,日本威士忌凭借其柔和口感,有效转化潜在消费者,占领市场。

文化营销:日本的营销策略强调日本传统文化和匠人精神,利用日本文化的独特影响力和“东方禅味”的卖点,吸引了大量海外消费者,借势日本文化在全球高影响力,有助于提升日本威士忌的国际形象和吸引力。

国际奖项:日本威士忌在国际奖项中的频繁获奖提升了其国际影响力,受到多国消费者的青睐。

日本酒饮市场,与中国白酒市场很多相似性:朝日、麒麟、三得利等头部酒饮公司净利率总体呈现波动向上趋势,主要驱动力为行业集中度提升、多元化战略和不可复制资源。

首先,日本啤酒产业逐步规模化。高税率带来高门槛,各种酒类的酒税负担率在17.5%-47.5%不等,行业集中度持续提升,使日本头部酒企掌握部分定价权,为利润率提升奠定基础,在中国白酒市场份额正向贵州茅台、五粮液、山西汾酒等名酒集中。

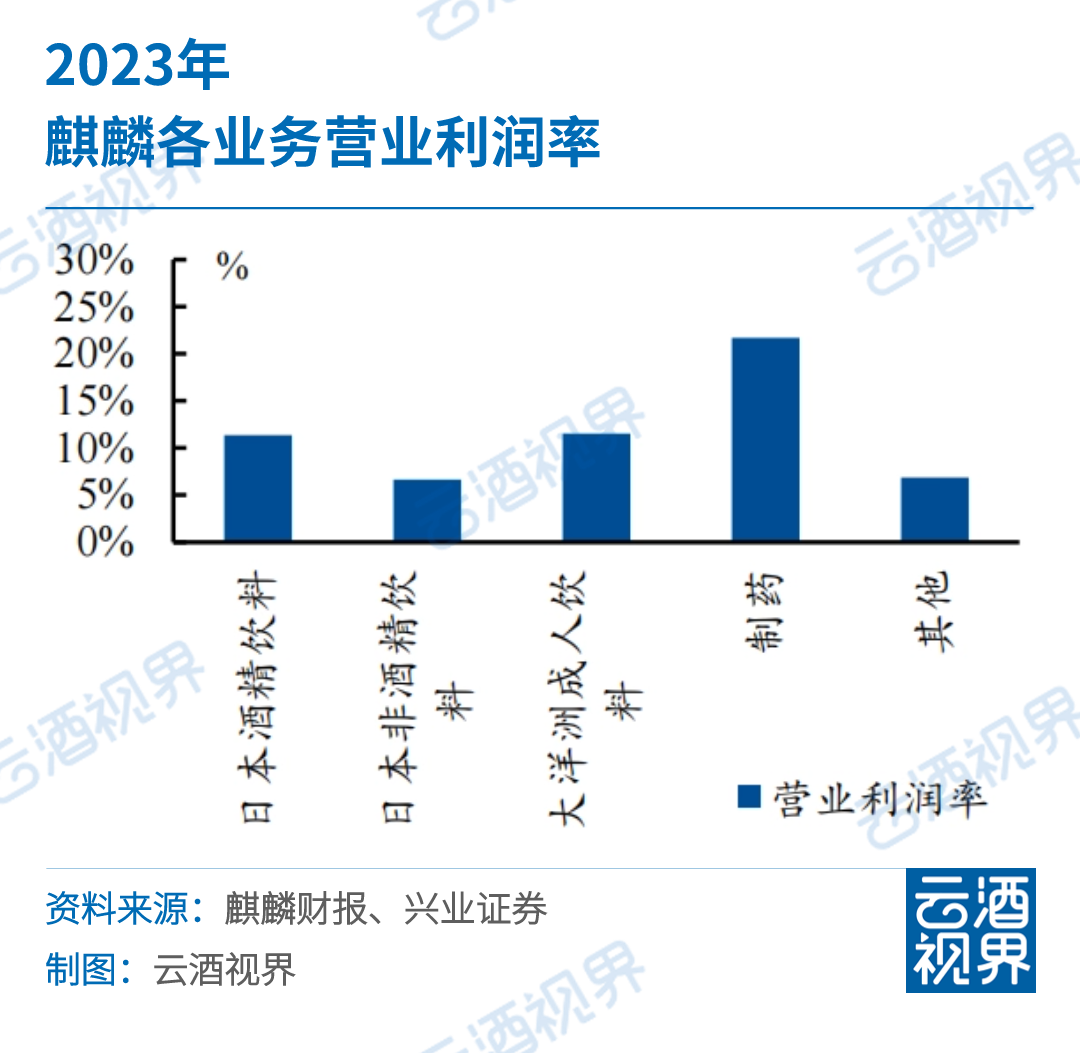

其次,多元化战略助力利润端优化。麒麟、札幌啤酒的多元化发展对利润增长有一定贡献:麒麟在日本非酒精饮料、大洋洲成人饮料、制药、其他业务的营业利润率分别为11.3%、6.6%、11.5%、21.7%;札幌在房地产业务盈利能力最强,在总体营业利润中占比45,3%。贵州茅台协同推进酒产业、酒旅康养、综合金融三大主业高质量发展。

此外,日本威士忌的不可复制自然环境、独特酿制技艺以及工匠精神,如贵州茅台的酿造工艺,其地理位置、气候、土壤、水质和微生物环境息息相关,高度相似。

“出海”,对于深度调整中的酒业,更是高热度话题,我们看到海外市场的潜力与广阔。

中国酒饮市场是一个完全区别于其他国家的市场,白酒的酒款味道和产品属性、消费场景方面有其优势,核心要抓住有稳固消费能力的群体,强化品牌在核心人群中的认知,获得文化价值认同。

特别是在产品梯队、市场布局、品牌策略、产业合作等方面,中国白酒“出海”方式需自带创新,具本土特色,更少不了经济、政策、文化等多维度赋能,我们拭目以待。

发表评论 取消回复