云酒快看:茅台1935超进度完成年度指标,暂停投放;31亿酒项目公布

今日云酒快看

关注行业内外15个新动态

● 茅台1935暂停投放合同计划

● 38度国窖1573计划内配额涨价

● 13图解白酒行业现状与趋势

● 全国政协副主席何报翔调研酒产业

● 酒类股走高,金种子涨超9%

● 宁夏酿酒葡萄种植达60.9万亩

● 贵州新增30亿酱香白酒项目

● 安徽1.1亿白酒项目公示

● 酱香白酒年份鉴别新发现

● 茅台等成立生物科技产业基金

● 汾酒部署安全生产工作

● 江苏天臣生产基地正式投产

● 喜力两分公司人事变动

● 家乐推出葡萄酒口味汤锅

● 加拿大一酒庄出售给投资者

更多精彩,锁定云酒快看!

7月2日,贵州茅台酱香酒营销有限公司发布《关于暂停投放茅台1935酒合同计划的通知》,从上半年看,茅台1935酒已超进度完成2024年度各项任务指标。为保证市场良性健康发展,经公司研究决定,即日起暂停投放茅台1935酒合同计划。(贵州茅台酱香酒营销有限公司)

近日,西部证券发布白酒专题报告,行业处于去库周期,酒企积极作为谋求破局。

● 年中行业现状:端午动销平淡偏弱,行业以去库为主

端午动销平淡偏弱,行业以去库为主。

整体反馈偏弱,宴席高位回落。今年春节动销超节前悲观预期,节后延续性亦较好,自四月以来,行业逐渐步入淡季,五一假期以出行为主,动销表现平稳,端午动销反馈则偏弱。

分场景看,宴席高位回落,商务宴请延续弱复苏。今年部分地区受民俗影响,婚宴场次有所减少,宝宝宴略有上升但其用酒规模较婚宴更少,叠加去年为放开第一年,大量婚喜宴回补形成较高基数,导致年初至今宴席总用酒量同比去年高位回落。近年来名酒厂纷纷加码宴席拓宽场景抢夺增量,故头部酒企在该场景表现稳定,部分产品如五粮液1618、古井古16等仍取得较快增长。商务宴请需求随经济波动,目前仍处于弱复苏阶段,大部分地区未感受到明显改善,其中四川反馈相对较好。相较于宴席与商务,聚饮/自饮等大众消费则表现更加稳定,主因端午团聚氛围较浓。

分价格带看,中低档酒表现稳定,次高端及以上动销承压。场景分化之下各价格带产品表现亦不同,中低档酒延续Q1趋势表现稳定,次高端及以上因商务宴请恢复较慢表现承压,但产品间延续分化趋势,其中普飞、普五、水晶剑、青花20等大单品动销支撑性更强,周转速度较行业平均更快。

终端备货谨慎,酒企积极作为。自2022年起,终端旺季备货逐年谨慎,一是终端需求偏弱,消化时间拉长,资金压力偏大;二是存量时代下终端内卷严重,长期低利润状态下心态较为谨慎;三是酒企针对渠道备货政策常态化,加上经销商有让利去库的需求,渠道可在平时也拿到成本较低的货物,叠加物流成本降低且效率提高,终端选择按需小批量高频次拿货,既可减轻资金压力,又可降低未来出现需求进一步下滑的风险。酒企端则持续加码开展各类活动,协助经销商去库,费投一路向C,模式不断创新升级,如洋河开展“梦想奇妙夜”IP系列活动,将美酒与美食结合,以“玩”为纽带打造沉浸式体验,加强年轻消费者的链接与培育。

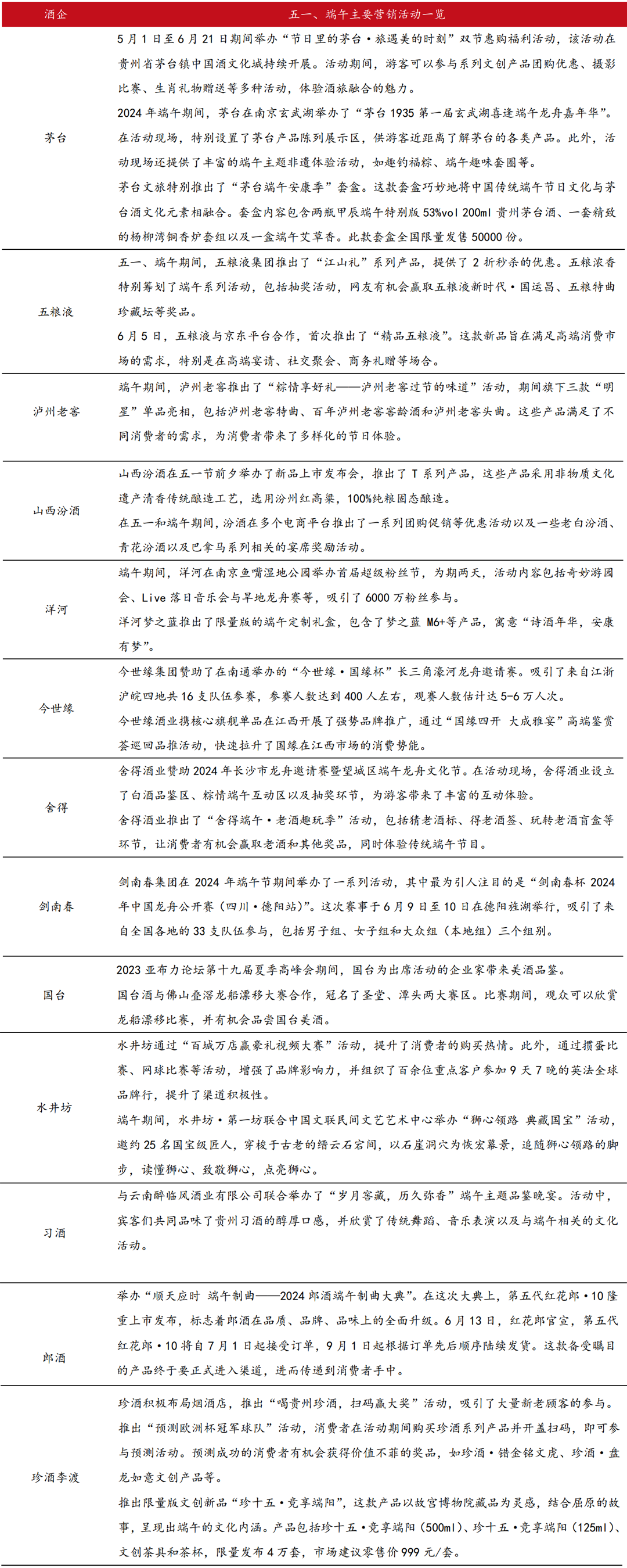

▎酒企营销活动梳理

回款同比偏慢,Q2主要以去库为主。今年端午时间较早,大部分经销商倾向节后完成回款,而酒厂在回款端也普遍放宽时间,同时加大消费者促销协助经销商去库,市场秩序以及价格体系稳定重要性持续抬升。据渠道反馈,部分经销商实际库存规模同比小幅下降,库存去化主要来自三类情况,一是酒企主动降速带来库存下降,二是动销增长+酒厂控制发货节奏,三是渠道主动优化非名酒以及动销差的品牌,整体渠道实际库存规模在主动或被动的原因推动下同比略有下降,渠道风险在逐步释放。

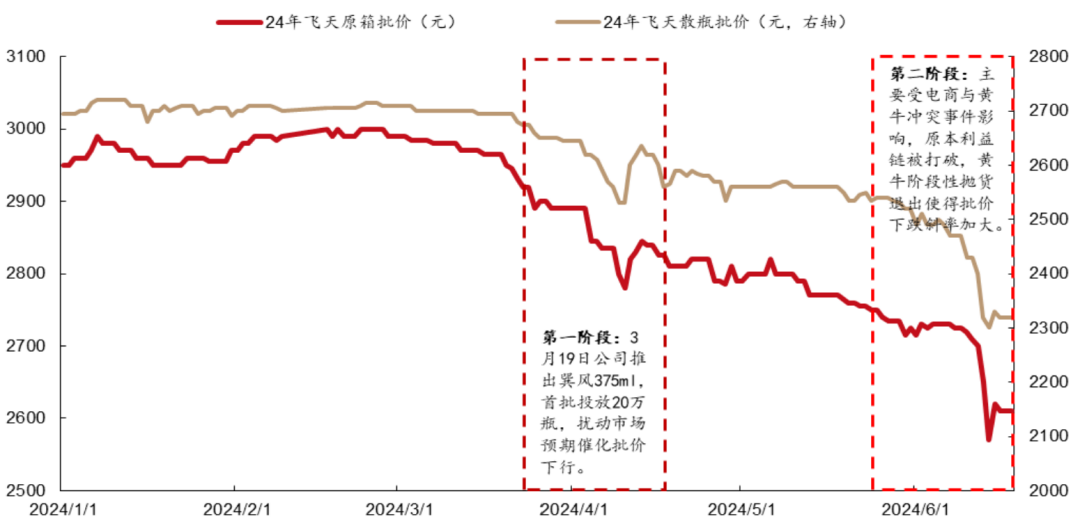

茅台批价走弱,其他畅销品批价较稳定。

西部证券观察到今年节后茅台批价持续走弱,通过复盘茅台批价走势,发现下跌主要分为两个阶段:

第一阶段:三月底到四月中,整箱/散瓶飞天批价跌幅达到185/165元。该阶段正值春节后的需求淡季,3月19日公司推出巽飞375ml,短期实际供给量并不大,但因其外观与普飞相似且价格更低,市场担心其对普飞存在一定替代效应,此外,考虑到今年增长目标,渠道预期在保增长诉求下市场供给或会继续增加,而需求端受到经济、肃清社会风气行动影响同比减弱,供需两端的预期变化使得渠道利差较大的飞天信仰变得脆弱,故批价易受预期扰动出现大幅波动。后续茅台通过即时的舆论引导、暂停部分渠道供给形成控量预期等手段,使得批价逐步企稳回升。

第二阶段:6月初至今,在6月10日之前,批价在弱需求以及陆续到货影响下缓慢下跌,但6月10日开始,批价下跌斜率变陡,主要受电商与黄牛冲突事件影响,电商平台修改发货周期导致原本利益链被打破,黄牛阶段性抛货退出使得批价下跌斜率加大,与此同时,在价格下行周期,金融属性逐步削弱导致承接力量变弱,进一步放大了向下波动幅度。

▎年初至今飞天茅台批价复盘

复盘节后两次批价大幅波动,西部证券认为影响茅台批价的本质是供需关系的逐步转变,而在新媒体环境下传播极快使其价格演绎周期缩短,具体来看:

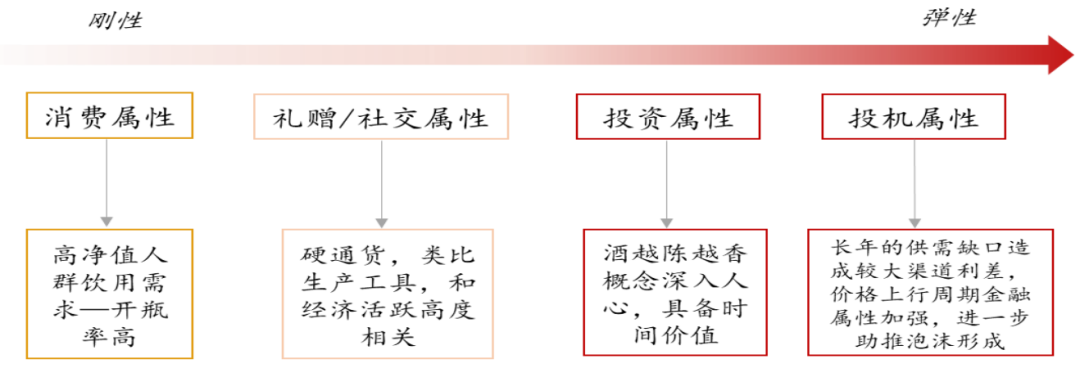

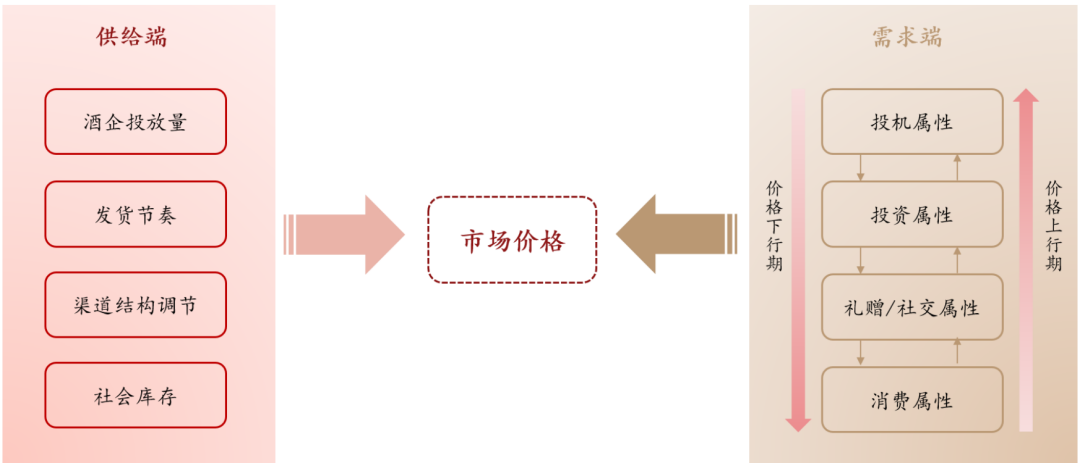

需求端:消费/礼赠需求合理回落,金融属性受影响较大。飞天因长期供不应求导致市场终端溢价较多,其需求端不仅包含高净值人群的消费需求,更有礼赠/社交属性以及投资甚至投机等金融属性,投机需求往往在茅台酒价格上涨时期出现,是助推价格泡沫形成的主要凶手。

今年以来西部证券观察到,高端宴请频次以及高端礼赠需求因宏观经济承压以及肃清社会风气行动影响略有降低,但此为符合当经济形势下的正常回落,相比之下另外两重需求受影响更大;从投资属性看,因近两年茅台不断加大非标产品投放,导致非标价格持续回落,同时老酒受到经济环境影响价格也在逐步走低,超高端产品的批价下行在一定程度上也影响了飞天的价格信仰和抑制了飞天价格天花板,投资属性在逆周期下有所削弱;从投机属性看,茅台的投机属性更多来自于倒货端(如黄牛),通过低买高卖高频周转攫取利润,其价格敏感性高且最不稳定,可加速和加深价格演绎趋势。

今年以来,飞天价格上涨预期较弱,下跌预期却时有加强,导致黄牛囤货谨慎,电商618购物节期间因平台修改发货周期而打破原本稳定的利益链,使得黄牛反过来向市场抛货,投机需求反噬市场引发批价大幅下行,而批价下行期投资属性也会相应遭到削弱。

▎茅台非标产品生肖酒、精品、十五年的批价走势

▎茅台需求拆解

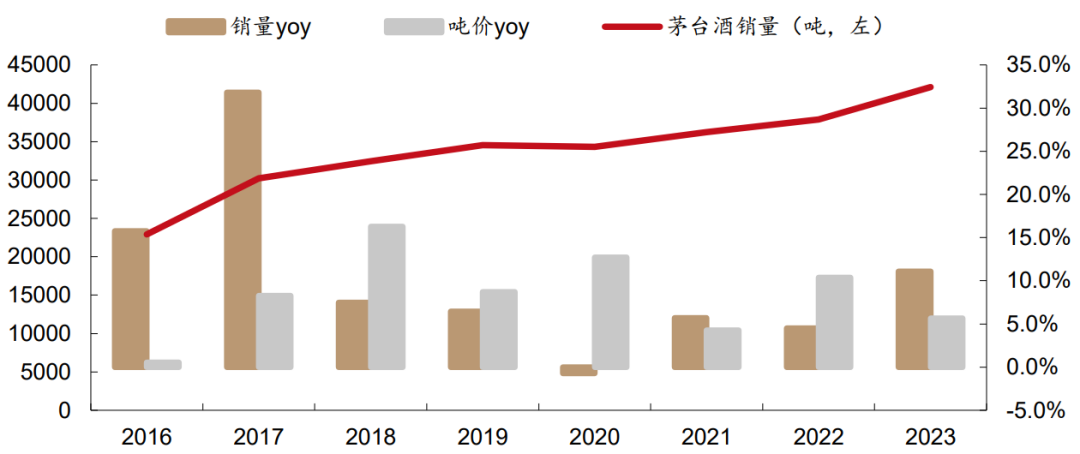

供给端:茅台酒投放量逐年加大,产品矩阵不断丰富。复盘来看,茅台酒投放量逐年增加,且在2023年量增达到约11%。2019年以前为满足日益增长的消费/礼赠需求,增量主要以大单品飞天为主,2020年以后,新推珍品向上布局,并逐步加大精品/生肖等非标产品的投放,一是经过多年培育,部分非标产品已满足放量要求,二是亦可增厚业绩,三是产品矩阵的多元化保障了飞天的稀缺性,同时也进一步增强了公司的抗风险能力。

今年以来,西部证券观察到非标配额继续增加,同时普飞在国资平台、企业团购方面的投放也有所增加,导致市场供给同比继续加大。

▎茅台酒投放量逐年增加

▎茅台飞天价格形成机制

未来展望:批价中枢合理下行,波动率或将收敛。根据供需模型拆解,西部证券认为茅台批价中枢将有所下移,但是波动斜率或将收敛。中枢下移是基于当前经济环境下金融属性或有退潮现象,消费逐步回归理性,但西部证券认为茅台的底层消费需求韧性仍强,品牌位序难被超越,批价合理下行后或有助于提升开瓶率,降低社会库存,夯实价值基础,对于长期而言未必不是一件好事。波动率收敛主要基于三方面原因,一是酒企目前已经采取部分短期收缩供给的措施,预期未来公司亦会加大对价格的关注并做好预案防止踩踏风险;二是目前大部分传统渠道经销商预期稳定,低价出货较少;三是随着618活动结束,电商补贴的低价货源进一步减少,短期市场抛压减轻,向下斜率或将收敛。

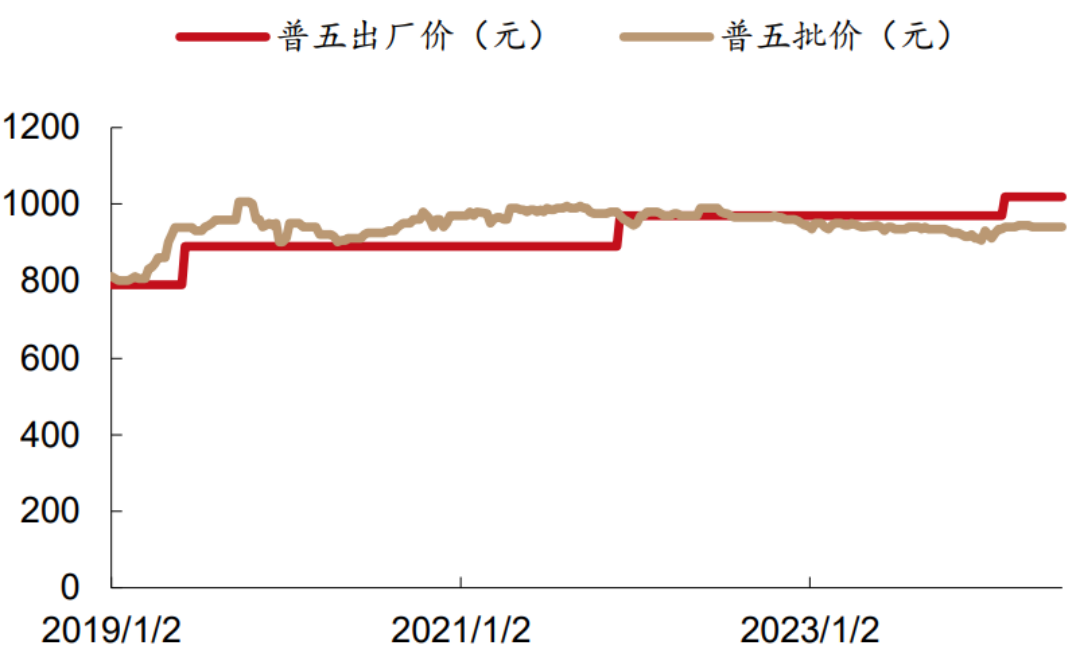

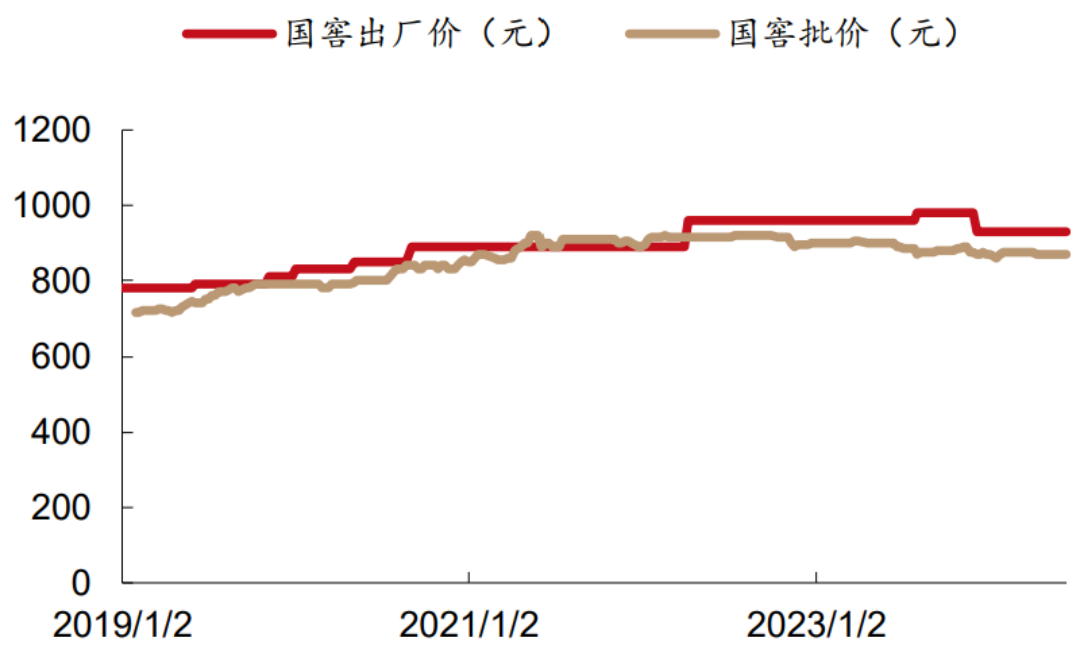

普五、国窖等大单品批价保持相对稳定。与茅台批价表现相反的是,其余高端白酒批价表现较为稳定。今年年初,五粮液实施先减量稳住价盘,在开门红回款基本完成后选择提价

提价幅度和时点皆有考究,提价后批价逐步上行,目前维持稳定,高度国窖则一直保持稳定态势。当前飞天批价与普五、国窖批价仍有一倍以上的差距,并未对其需求造成实质影响。

▎普五批价走势

▎高度国窖1573批价走势

● 头部酒企认知清晰,积极作为谋求破局

西部证券观察到各酒企领导对经济形势、行业生态及未来趋势均有清晰的认知,当前更加注重修炼内功,从产品、内部管理、营销、消费者培育四个方面入手持续加强核心竞争力。

经营规划上仍旧稳健积极,部分酒企合理降速;产品端持续拓宽产品矩阵,布局培育新增长极,为长期增长打开空间;营销端持续加码C端培育,模式持续创新升级,除传统品鉴会、回厂游、旅游等活动,更有结合美食、演唱会等形式进行消费者触达;渠道端强化终端链接,通过数字化加强渠道管理,运营上强调赋能构建利益共同体。长期来看,白酒行业依旧拥有优秀的商业模式和极高的行业壁垒,品牌时代下头部酒企有望继续享受集中度提升带来的稳健增长。

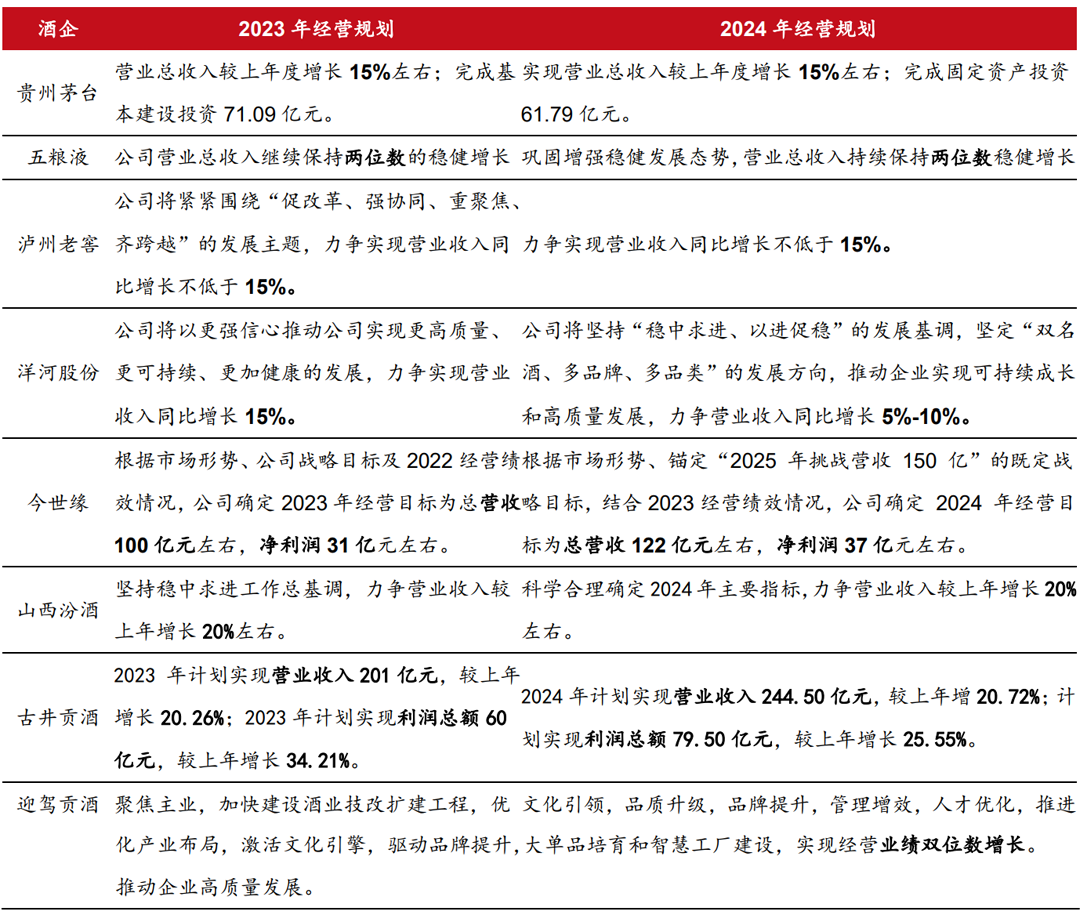

目标维持稳健积极,部分酒企合理降速。从各主要酒企今年制定的目标增速来看,头部酒企仍旧维持稳健积极的目标,茅台/五粮液/泸州老窖2024年继续锚定15%/双位数/不低于15%的增长目标,延续稳健态势。

地产酒中洋河主动调整节奏蓄力长期发展,其他地产龙头酒企增速目标环比降速但仍维持较快增长,西部证券可以看到近三年地产龙头均向核心市场挖潜,紧抓宴席回补,部分区域龙头如古井则实现了结构升级完成品牌升维。

次高端酒企因商务宴恢复较慢,全国化和高端化进程受阻,压力相对较大,叠加目前渠道处于弱盈利状态且库存不低,故厂商博弈天平略向渠道倾斜,全国化次高端在产品及区域战略上均有调整,如舍得短期把握风口培育舍之道、沱牌特级T68,产品结构更加下沉,市场端加大省内投入,首府战役分节奏推进,构建梯度化市场战略,酒鬼酒重心移回省内建设大本营市场,贯彻费用改革强化BC联动。

整体来说,次高端酒企普遍是在顺应市场趋势且保持渠道相对健康的前提下能做多快做多快。

▎主要酒企2023年和2024年经营目标

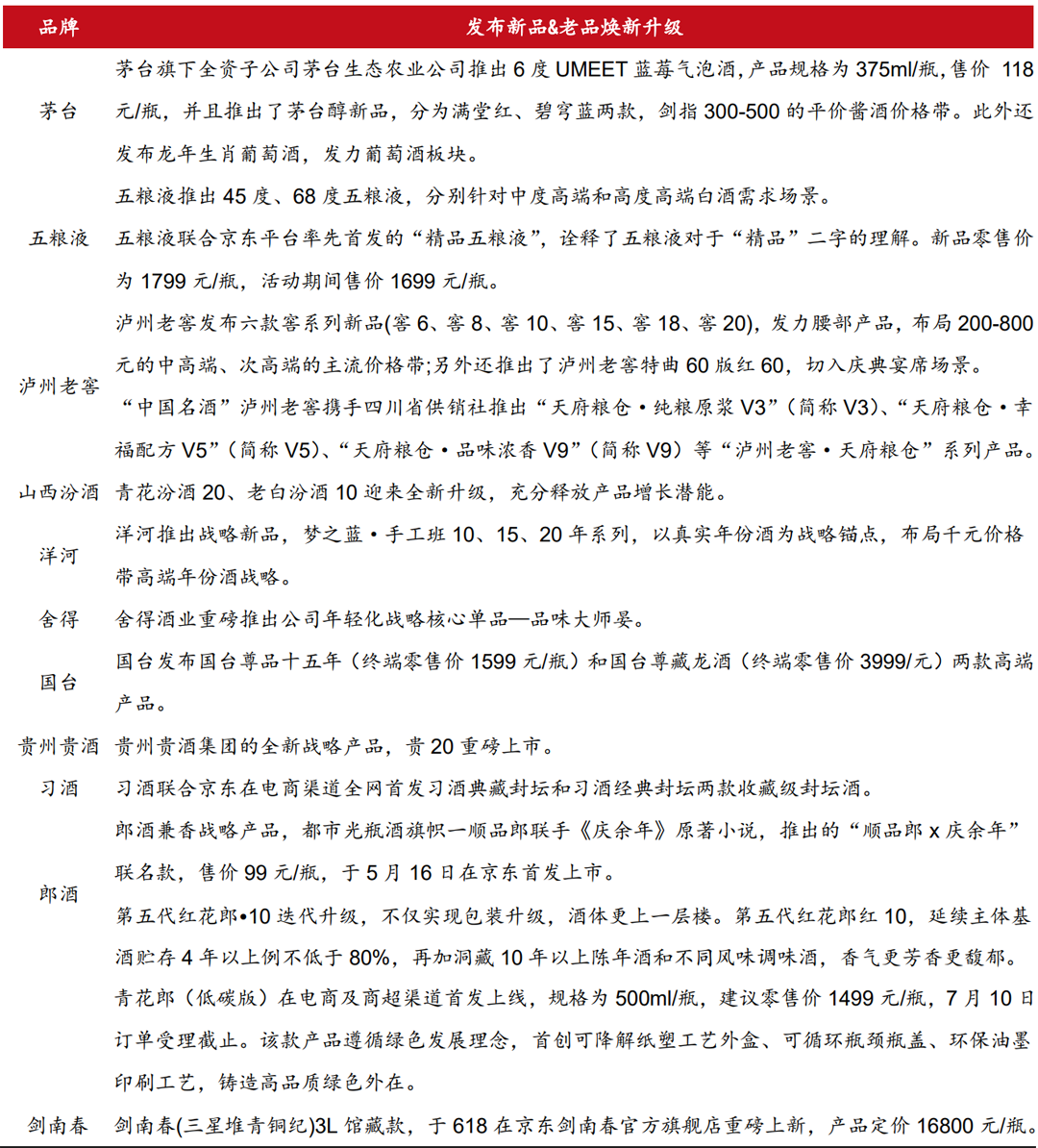

拓宽产品矩阵,多点发力保增长。结合消费习惯改变以及长期人口演变趋势分析,国内白酒保存量或缓慢减量趋势较为明确,头部酒企为实现规模增长、提升行业地位,势必会进行多价格带布局,目前茅台、汾酒、洋河均有两个规模单品,足以说明一个酒企并非只能拥有一个大单品,跨价格带的布局在合适的引导下不会影响品牌认知,如玻汾之于汾酒,并未拉低其品牌调性。

2022年以前,西部证券更多看到的是品牌的向上布局,如五粮液推出经典五粮液、洋河推出手工班、今世缘推出V系、舍得推出藏品舍得、天之乎等,各大名酒企纷纷推出千元及千元以上的产品,旨在拉高品牌形象带动主品放量。

2022年至今,国内消费市场正在悄然发生变化,酒企在向上布局的同时,亦加大了产品结构的向下延伸,如茅台推出1935、发力汉酱,五粮液加强横纵布局,代际系列新推45度/68度五粮液,系列酒方面打造五粮春产品序列强化腰部布局,泸州老窖重点发力腰部产品并在今年糖酒会新推窖系列,舍得加大对沱牌系列的投入,汾酒在今年焕新升级老白汾,并将成立专业团队强化腰部,为500亿目标保驾护航。

西部证券认为随着名酒企不断拓宽价格带,未来行业将迈入头部酒企间的全价格带竞争,竞争将更为激烈,更加考验酒企综合实力。

▎开年至今酒企发布新品&老品焕新升级

营销模式不断升级,全面推进C端战略。随着消费者主权意识的觉醒,行业已步入品牌时代,而品牌竞争的本质是对消费者心智的争夺,以消费者为核心的全面向C战略是行业的大势所趋,各家酒厂逐步由过去围绕渠道配置资源转向围绕消费者端配置资源。

首先,费用投放方式发生变化,近年来费改如火如荼,通过数字化系统重塑利润分配,如扫码红包,更多费用倾斜到终端与消费者端;其次营销内容不断丰富形式不断升级,除了传统的品鉴会、回厂游、旅游等活动,部分酒企通过赞助演唱会提升品牌声量、协助经销商去库,更有创新者开始打造系列IP活动,如茅台的茅粉嘉年华、老窖的窖主节、洋河的“梦想奇妙夜”IP活动,结合美酒、美食、玩乐等多种元素打造沉浸式体验。

▎C端营销内容不断丰富形式不断升级

● 建议

西部证券认为2024年行业仍将处于去库周期,动销延续弱复苏状态。整体看,行业存量时代特征愈发鲜明,战略定力、品牌力、执行力强的名优酒企更易胜出。

此外,随着新国九条落地,酒企分红率逐年提升可期。结合当前估值水位、分红提升预期以及头部酒企中期可预期的稳健增长,西部证券认为白酒行业配置价值仍高,建议优选基本面较强的标的,推荐业绩确定性仍强的今世缘、古井贡酒以及山西汾酒、贵州茅台,其次内部管理边际改善的五粮液、估值性价比突出的泸州老窖。 (西部证券)

▎白酒重点个股估值表(注:股价为2024年6月28日收盘价)

▎白酒Ⅱ(申万)PE-Band

6月,贵州国台酒业集团股份有限公司团队联合天津中医药大学韩立峰教授团队共同在国际食品Top期刊《Journal of Agricultural and Food Chemistry》(Q1,IF2023=5.7)发表题为“A novel data fusion strategy of GC-MS and 1H NMR spectra for the identification of different vintages of Maotai-flavor Baijiu”的研究性论文。

该论文采用气相色谱—质谱联用(GC-MS)和核磁共振氢谱(1HNMR)技术兼顾酱香型白酒的挥发性和非挥发性化学成分,并提出了一种结合机器学习算法的数据融合策略用于对酱香型年份酒的鉴别,其中随机森林算法的中级数据融合方法效果最优,并成功应用于不同年份酱香型白酒的分类鉴别中,表明GC-MS和1H-NMR结合数据融合策略可有效的鉴别不同年份的酱香型白酒。

该研究同时鉴定出包括挥发物和非挥发物质在内的14种差异化合物(脂肪酸、酯类、醇类、有机酸类、醛类等),用于评价酱香型年份酒,足可见挥发物和非挥发物质均对酱香型年份酒的鉴别有着重要的作用。为酱香型年份酒鉴别提供了理论依据与实践方法。(科学私享)

发表评论 取消回复