四开国缘2021开年三连涨,今世缘次高端战法升级?

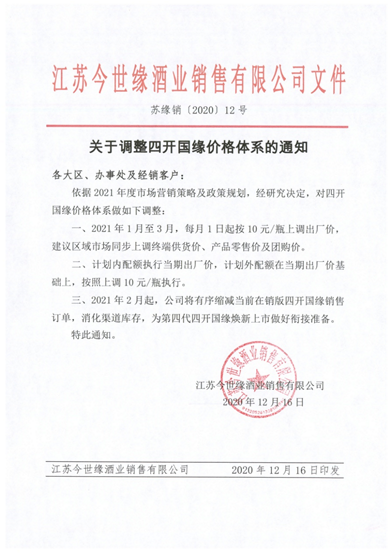

文 | 云酒团队(ID:YJTT2016) 12月16日,云酒头条(微信号:云酒头条)从市场获悉,今世缘酒业下发了《关于调整四开国缘价格体系的通知》。《通知》内容显示,自2021年1月起,国缘核心大单品四开国缘出厂价每月1日上调10元,连续三个月,并缩减在销四开国缘的销售订单,采取控量供应,为四代四开上市做好衔接准备。 以连续涨价、产品升级迎接新的一年,今世缘意欲何为? ❶ 四开国缘,为何要“三连涨”? 10月30日,今世缘披露了三季度报:公司前三季度实现营业收入41.9亿元,同比增长1.92%,实现净利润13.0亿元,同比增长2.28%;公司第三季度单季实现营业收入12.8亿元,同比增长20.9%,实现净利润2.87亿元,同比增长33.7%。 其中,前三季度,以国缘为代表的特A+类产品实现收入25.58亿元,同比增长10.98%。 由此可以看出,国缘系列的发展势头依然迅猛。 “2021年即将到来之际,四开国缘宣布三连涨,很大程度上是源于今世缘积累的发展基础。近年来,国缘品牌取得快速发展,在主市场江苏省内取得了明显的市场地位,在400-500元价格带呈现出领先的姿态”,有行业人士表示,此前,42度国缘四开、对开被认定为绿色食品A级产品,许可使用“绿色食品”标志,这是对国缘品质的充分肯定。在消费者主权时代,好产品更能获得消费者的认可,这也是国缘对自身品质的自信。 据了解,四开国缘在江苏省内的政商务消费中有着较高的接受度,终端、经销商方面对于此次的涨价与焕新,纷纷表现出了积极的态度。因为,这不仅能够助力四开国缘在主流消费价格带中的地位更进一步,也有利于提升品牌力巩固市场份额,从而提升今世缘在高端、次高端的竞争能力。 ❷ 行业向好,国缘系列如何决战次高端? 纵观当下的白酒市场,尽管2020年遭遇了疫情黑天鹅,但一路上“涨”仍然成为白酒行业的主旋律。一线名酒、区域龙头等不同阵营的酒企,大都进行了不同程度的提价。 有业内人士认为,提价的背后折射出的是对白酒行业发展的看好。 近年来,白酒行业市场份额向名酒集中的趋势越来越明显。这对于高端白酒来说一大利好,而对于二三线白酒品牌来说,只要能够卡位好自己的强势价位带,实现良性增长也并不困难。 在次高端白酒竞争中,具备江苏本土优势基地市场的今世缘有着很大的胜算。而针对四开国缘的提价,实际上也是在进一步巩固自己的强势地位。 东方证券曾分析,消费升级浪潮下,苏酒价格带会持续上移,次高端有望持续扩容。这对于国缘产品来说,无疑是一个机遇。 在享受次高端赛道成长红利的基础上,国缘系列又是如何“亮剑”的呢? 品牌层面,国缘系列是今世缘立足江苏、走向全国的主打产品。基于全国化拓展的需要,国缘系列的品牌战略定位已经升级为“中国高端中度白酒创领者”。而其“成大事,必有缘”的品牌价值主张,备受广泛认可。 产品层面,国缘现主力品系K系产品覆盖了300-600的主流价格带,而高端新品V系的终端指导价更是在千元以上。目前,已经在高端消费群体中培养出了不俗的口碑与品牌力。 2019年8月18日,超高端战略新品国缘V9清雅酱香的上市,不仅有助于企业抢占黄金赛道,参与头部竞争,也有利于提升国缘的品牌势能。上市一年多以来,国缘V9清雅酱香销售远超预期,更是一举夺得2020中国酒业青云奖“年度酱香新名酒”等奖项,成为越来越多新时代精英人士的新选择。 正如方正证券所分析,国缘系列的品牌势能正在持续释放,产品品质突出,渠道利润高,持续增长具有确定性。 ❸ 挺进“第一方阵”,今世缘的路还有多远? 近年来,今世缘坚定践行高质量发展理念,凭借“缘文化”链接了品牌与消费者情感需求的今世缘、国缘双品牌矩阵,持续深化推进“品牌+渠道”双驱动营销体系,极大地提升了市场发展势能。而且,国缘系列市场动销良好,也带动了今世缘产品结构的不断优化。 对于企业发展来说,对核心单品的适时升级换代是一种客观规律,也是竞争的重要策略。这对于今世缘来说,是其践行高质量发展的一个重要举措,也是企业对市场节奏的精准把握。据了解,其第四代四开国缘将于本月29日在南京召开的2021发展大会上崭新亮相。 值得注意的是,目前今世缘的营收主要来自省内,省外收入体量虽然较小,但却是稳步推进,其产品力、品牌力还将得到进一步释放。换言之,今世缘还有较为宽阔的成长空间。可以预见,随着进一步发展,今世缘挺进“第一方阵”或许就在不远的将来。

发表评论 取消回复