对比美日市场进化史,中国威士忌如何实现跨越式发展?

中国威士忌未来从何处挖掘可能性?

曾几何时,美国、日本等全球威士忌主要消费国家,在市场多样性、文化习惯、品牌战略等方面逐步形成明显特点,对于彼时进入这些市场的威士忌品牌而言,应势而动,主动变革,成为其日后快速扩张的关键。

而今,中国威士忌市场方兴未艾,仍具备广阔的增长空间,成熟市场和品牌的运营策略又能够为中国威士忌带来哪些启示?“CWS威士忌与葡萄酒教育”日前发布《2024威士忌年度报告》,对中国威士忌的市场环境及工艺沿革进行解读,并给予相应建议。以下节选自报告原文。

中国威士忌的发展既需要借鉴国际成功经验,又需要在本土文化中找到创新的切入点,形成独特的风格和竞争优势。通过传承经典工艺和大胆创新,中国威士忌逐步走出一条与众不同的发展路径。

日本威士忌和美国威士忌在生产工艺及其发展历程上展现了截然不同的风格,这既反映了两国独特的文化背景,也塑造了各自的品牌特质。

日本威士忌的生产工艺在诸多方面显现出对苏格兰传统的深刻致敬,其酿造流程、技术细节乃至风味追求,均在一定程度上沿袭了苏格兰威士忌的经典范式;美国威士忌则展现出截然不同的风貌,其从原料选择、酿造技艺至木桶陈年等各个环节,均显著偏离了苏格兰的传统路径,强调创新与本土化。

日本威士忌在风味上追求细腻、平衡,讲究在酿造过程中的每一个细节,力求在每一瓶威士忌中展现出最完美的风味。竹鹤政孝坚持正宗苏格兰威士忌制作理念,直至面临企业生存危机方作出调整,正是这一精神在威士忌酿造领域的生动体现。

美国威士忌的发展历程虽紧随苏格兰之后,但在本土化进程中迅速脱离了后者的影响框架。《玉米地与小木屋法案》的出台,标志着美国威士忌在原料选择上的根本性变革,以玉米为主的本土作物替代了欧洲大麦,成为酿造的主要原料。这一变革使美国威士忌独具特色,带有浓郁的甜味和饱满的口感。

肯塔基州独特的自然环境与橡木桶使用习惯,赋予美国威士忌鲜明的地域特色。大萧条时期的经济背景,又促使美国威士忌行业采用全新橡木桶进行陈酿,进一步强化了其独特风味与品牌标识。这一系列变革,无不彰显出美国文化中勇于探索、不断创新的精神特质。

▎从橡木条之间的缝隙可以看出美国橡木桶工艺上的粗犷(左:欧洲桶,右:美国桶)

在中国文化中,传承与创新向来是相辅相成的。传承为创新提供了深厚的文化底蕴和丰富的资源;而创新则使传统文化焕发新的生机和活力。正是这种传承与创新的融合,使得中国文化能够历经数千年而不衰,始终保持其独特的魅力和影响力。

中国威士忌生产初期,借鉴了许多苏格兰的经典工艺,例如使用大麦作为主要原料,经过发麦、烘干、粉碎、糖化、发酵、蒸馏、陈年等步骤。这套标准化流程不仅是对苏格兰威士忌酿造技艺的致敬,也保证了中国威士忌的基础品质。在陈年环节中,波本桶和雪莉桶的使用,也是中国威士忌在陈酿阶段的重要传承体现。

在传承经典的基础上,中国威士忌也积极探索本土原料和工艺的应用,试图形成自己的特色。如原料的选择方面,除了大麦,中国威士忌厂商还尝试使用高梁、大米、青稞等本土作物的应用,这些原料独特的香气和口感或许能为威士忌增添新的风味维度,使得中国威士忌在国际舞台上有着不同于传统苏格兰威士忌的味觉体验。

在橡木桶方面,中国威士忌更是进行了大胆的创新,包括使用蒙古栎木桶、黄酒桶和长白山单岭橡木桶等,这种创新并非无中生有,而是基于早已大名鼎鼎的水槽木桶和雪莉桶的成功上进行的尝试。

▎水槽桶在国际市场获得认可

在水槽木桶方面,2014年,《威士忌圣经》将当年TOP1颁给了三得利集团下的山崎水槽桶限量版。从这之后,水槽桶独特的东方气息在市场的接受度上就越来越高,而水槽木,正是属于橡树蒙古栎种的一个分支。

在这个基础上,在中国的威士忌酒厂们也开始对中国的蒙古栎木桶进行开发。崃州蒸馏厂的蒙古栎良种计划、保乐力加集团的叠川酒厂使用的长白山单岭橡木,都是以蒙古栎作为研究对象。这种桶材的选择,既借鉴了日本威士忌的成功经验,又扎根于中国的特有的自然环境,带来全新的风味体验。

使用黄酒桶进行陈年也是中国威士忌在桶陈艺术上的又一尝试。黄酒桶与雪莉酒具有相似的风味特征,且同样会用甜度和工艺来进行细分,这使得黄酒天然地就拥有许多优势。

使用黄酒桶进行桶陈威士忌,可以带来巧克力、坚果。太妃糖等风味,同时黄酒独特的米曲香和植物根茎的药材香,则为威士忌增添了更多的东方色彩。在制桶工艺方面,黄酒桶也采用了和雪莉桶类似的润桶工艺。这种尝试不仅是对传统工艺的创新,也是中国酒文化与西方酿酒技艺的深度融合。

中国威士忌在传承与创新之间需要找到平衡,未来的发展仍然需要谨慎前行。无论是原材料的选择还是橡木桶的创新应用,均需经过严谨的科学实验与长期的市场验证,这不仅是为了确保产品的品质,也是为了在风味上满足消费者的期望。实验室研究与市场反馈相结合,将是未来中国威士忌发展的关键。

此外,威士忌的陈年过程本身就是一个需要等待的过程。在此期间中,耐心与毅力同样不可或缺,这不仅需要时间的积累,更需要酿酒师对细节的不断打磨。

中国威士忌的未来充满了可能性。在产品开发过程中,中国威士忌需要既保持对传统文化的尊重,又要勇于尝试市场需求的新变化。这种文化与市场的双重融合,最终将决定中国威士忌的国际影响力。

通过回顾美国、日本烈酒市场的发展脉络,或许能够照见中国威士忌市场的更多潜力。

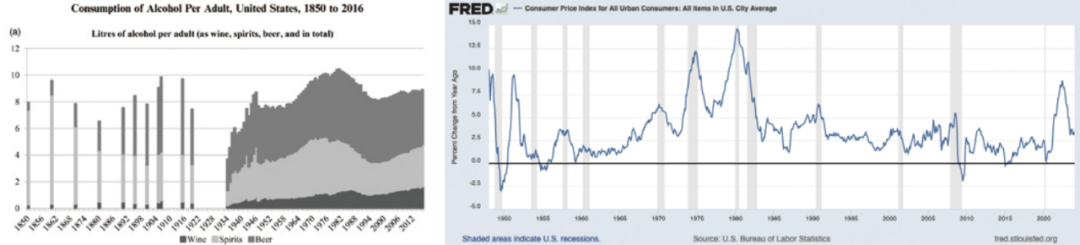

在审视美国烈酒长期市场趋势的过程中,不难发现,威士忌曾长期占据美国烈酒的主导地位,直至1974年被伏特加所取代。这一历史地位赋予了美国烈酒总体消费态势对评估威士忌消费量的参考价值。鉴于美国烈酒消耗量展现出的显著波动性,报告将其与同期美国CPI的变动趋势进行对比分析,发现两者间存在高度的同步性。

两者均在大约1960年代初期呈现增长态势,并于1975年共同触及首个增长峰值。1975年-1980年,两者均经历一段小幅度的波动调整,并于1980年左右达到第二个增长高峰。

紧接着,随着CPI指数的急剧下滑,美国烈酒的消费量亦呈现出显著的下降趋势,表明经济状况直接影响了消费者的烈酒消费习惯。经济增长通常会带动消费上升,而经济衰退则往往导致消费下降。

美国烈酒市场中,特别是威士忌的消费量,不仅经历了显著的周期性波动,而且其变动趋势与经济发展水平之间存在着显著的相互影响,进一步印证了经济因素对消费者行为及市场需求的深远影响。

▎美国威士忌的周期性与经济周期性的关联(数据来源:美国国立卫生研究院、BLS)

在日本市场,日本酒精饮料的种类丰富,威士忌市场的周期性变化并不是孤立存在的,而是与日本整体酒类市场的变化紧密相连。从图表中可以看出,不同酒类之间的消费量存在此消彼长的现象。

1983年,日本威士忌达到了消费的高峰,主导了当时的酒精饮料市场。然而,随着时间的推移,威士忌的消费量逐渐下降;2000年后,随着山崎余市等品牌获得多个国际赛事金奖,日本威士忌的国际声誉和国内消费量开始回升,也促使更多的消费者重新关注和选择威士忌;2008年,三得利通过一系列highball营销活动,再次将威士忌推向市场热点。这一策略成功吸引了新一代消费者,特别是年轻人群体,使得威士忌的消费量在2008年后实现了显著增长。

▎日本酒类近50年来各占鳌头(数据来源:日本国税厅)

在深入对比美国与日本市场后,可以看到,两国威士忌市场的周期性变化与其整体酒类市场的复杂关系。市场多样性、文化习惯、品牌战略等因素共同影响了威士忌的消费趋势。这种动态关系表明,成功的市场策略必须灵活应对市场变化,积极创新以维持竞争力。

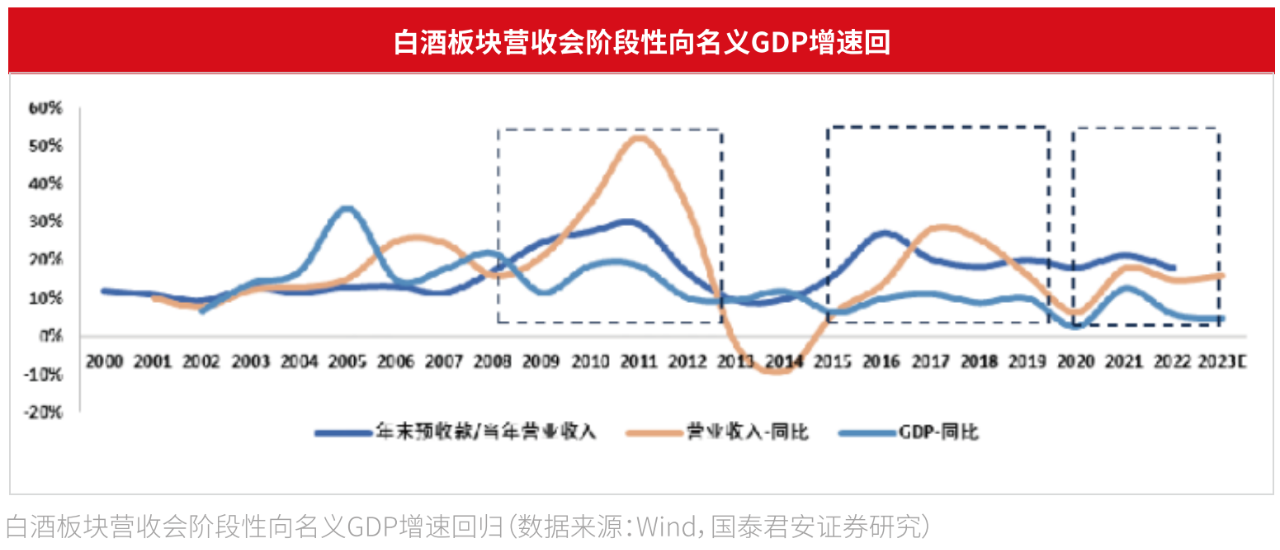

鉴于中国威士忌市场目前尚处于导入期与增长期的交汇初期阶段,这意味着市场正从初期发展向更广泛的消费者基础和消费增长过渡。基于类比分析,预计中国威士忌乃至整个烈酒市场同样遵循着类似的周期性规律。

▎白酒板块营收会阶段性向名义GDP增速回归(数据来源:Wind,国泰君安证券研究)

随着国际酒业巨头纷纷在中国市场布局,以及本土酒类企业的不断崛起与参与,威士忌的知名度与市场接受度正经历显著提升。在此背景下,威士忌的进口量与国内消费量均在波动中展现出稳步上升的态势,预示着中国威士忌市场具有广阔的发展潜力和良好的增长前景。

中国威士忌市场的新增长能够从美国和日本的威士忌市场发展历史中找到可以借鉴的地方吗?恐怕很难。

先从文化背景与市场定位的差异来看,美国与日本的威士忌市场有各自的独特性。从烈酒品类及竞争这一方面看,纵观美国和日本酒精消费历史,日本市场中的烈酒几乎只有威士忌这一个品类,而美国历史上虽然曾经有朗姆酒与威士忌同台竞争的年代,但在1807年《禁止奴隶进口法案》正式生效后,随着三角贸易的结束,作为货币之一的朗姆酒地位一落千丈,也几乎无法和威士忌竞争了。此外,美国的威士忌市场早期主要受到内战和禁酒令的影响,而日本则因战后美国文化的广泛传播而促成了威士忌的普及。

相比之下,中国的烈酒市场被本土白酒所主导,白酒经过数百年的努力,白酒不仅是中国消费者的首选,也是深植于中国文化的一种象征。作为舶来品的威士忌在中国市场面临的挑战不仅来自于文化差异,还在于如何在一个已被高度认可的本土烈酒市场中找到自己的定位。

报告在研究日本威士忌进程中,还是发现了一个有趣的共同点。

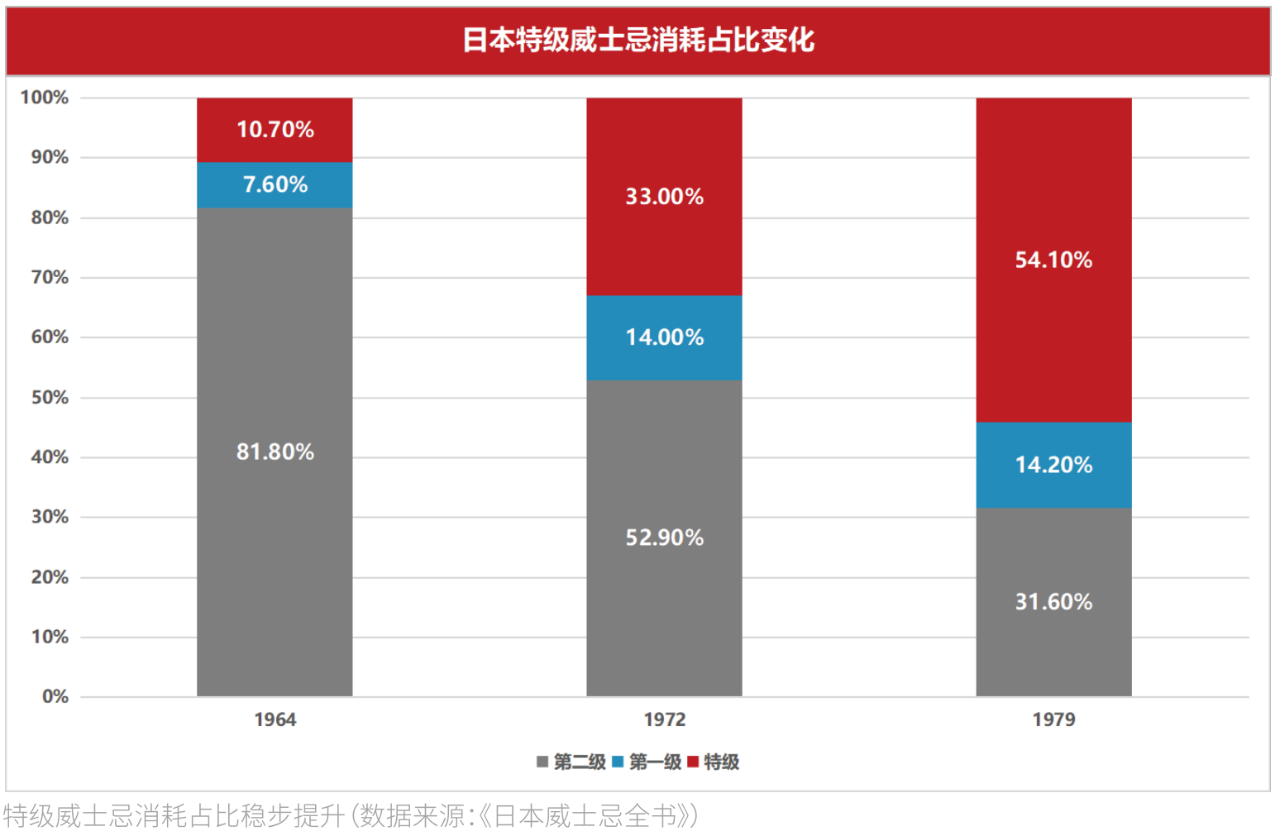

1972年开始,两次石油危机对全球经济造成了冲击,日本酒类在逆势中保持增长。1972-1979年间,酒类消耗量增加了25%,而威士忌则增长了118%,人们逐渐将威士忌作为奢侈品来看待,人们愿意花更多钱在更好的威士忌上,在接下来的几年,借着烈酒税提升,酒商们疯狂加价,1984年威士忌的价格对比1978年大约增加了50%。

这种趋势与近年来中国威士忌市场的现象有些类似,特别是在高端威士忌市场中,消费者对高品质、限量版威士忌的需求呈现上升趋势。这反映了经济波动下奢侈品消费的某种韧性。

消费者在看到威士忌作为一种奢侈品和投资品的潜力后,愿意支付更高的价格。这种泡沫化现象提示了一个重要的市场风险,即价格过快上涨可能导致市场的不稳定性。

▎特级威士忌消耗占比稳步提升(数据来源:《日本威士忌全书》)

在这个期间,美国和欧洲则掀起了一股白色烈酒的热潮。1974年美国伏特加的消耗量超过了波本威士忌,成为美国消耗量最大的烈酒。当时一家烧酎公司敏锐地嗅到了商机,相信这种趋势同样会在日本流行;在几款烧酎及对应的烧酎highball大卖后,1984年,烧酎成为日本最流行的酒精饮料,日本威士忌的消耗量开始平稳下降;直到2000年,日本威士忌在世界范围内打出名声后,日本的威士忌消耗量才开始有所恢复。

回看中国的洋酒市场,经过几年同样的快速增长,中国威士忌消耗量也在下滑,无独有偶,也看到了同样的白色烈酒起色。

▎美国烈酒消费人群的波动(数据来源:WHO、华盛顿邮报)

除了低端白色烈酒的起色,棕色烈酒中,白兰地的进口量近年来也能看到明显的下滑。2024年初,随着商务部发起对白兰地反倾销的调查,白兰地的进口量有小幅提升,超过过去五年的进口平均值。一旦反倾销成立,根据澳大利亚葡萄酒的倾销税大致等同与倾销幅度来看,白兰地将被征收15.8%的倾销税。虽然没有那么严重,但也会导致白兰地价格的明显上浮,并导致一定程度上的市场份额缩减。而这部分损失的市场份额将会流转到其他烈酒中去,同样作为棕色烈酒,威士忌将会更多地被接受。

▎白兰地的进口水平出现小幅下滑(数据来源:中国海关)

在探讨日本威士忌市场教育策略的成功案例时,不难发现,其关键在于多维度、系统性的市场渗透与消费者引导。

首先,重塑威士忌形象与推广品牌酒吧。借鉴日本寿屋的成功经验,中国威士忌品牌可以通过开设品牌酒吧来推广威士忌文化。这些酒吧应注重提供高品质的威士忌调酒和点心,营造舒适、现代且安全的消费环境,特别吸引年轻消费者和女性顾客。

此外,可通过线上线下活动、品牌故事、产品介绍等方式推广威士忌文化。例如寿屋曾通过发行《洋酒天国》杂志,以寓教于乐的方式传播洋酒文化及美食搭配知识,进一步強化了“威士忌与精致生活”的关联,使消费者意识到威士忌不仅是饮品,更是当代生活形态的一部分。

其次,合理的价格策略,是日本威士忌市场快速增长的又一重要因素。1964年爆发的“500日元威士忌大战”及随后的“1000日元威士忌大战”,通过价格战大幅降低了威士忌的消费门槛,迅速提升了其市场渗透率。这一系列举措不仅激发了消费者的购买热情,也促使更多厂商加入竞争,共同推动了威士忌市场的繁荣。

同样的,中国威士忌品牌可针对中国市场消费者对价格敏感的特点,制定合理的价格策略。例如,推出入门级产品,通过价格优势降低威士忌的消费门槛,吸引更多的消费者尝试和购买。还可以通过举办大规模的促销活动,如限时折扣、买一赠一等,刺激消费者的购买欲望。以及结合节日、纪念日等特殊时段推出特别版产品,增加市场吸引力。

最后,产品的创新与多样化同样重要。日本企业针对年轻消费群体推出了威士忌highball这一便捷易饮的饮用方式。在威士忌市场低迷的2008年,善于“制造符合日本人口味产品”的三得利通过重新定位highball作为营销重点,成功吸引了年轻人的关注。highball通过稀释威士忌,降低了酒精浓度,使其更加符合年轻人的口味偏好,同时其时尚、易学的特点也易于在社交媒体上传播,从而实现了品牌知名度的快速提升。

更重要的是,highball作为接触威士忌的入门级产品,为年轻人提供了了解并深入探索威士忌文化的契机。

▎三得利highball

中国威士忌品牌也可以多了解年轻消费者的口味偏好,通过时尚、易学的特点吸引年轻人的关注和喜爱;推出适合中国消费者口味的威士忌产品,例如威士忌调酒套装、威士忌味的零食等,增加产品的趣味性和多样性。

综上所述,日本威士忌市场的成功经验为中国市场提供了宝贵的启示:通过摆脱固有印象、重塑品牌形象、实施合理的价格策略以及创新产品形式以迎合年轻消费者需求,中国威士忌市场同样有望实现跨越式发展。

发表评论 取消回复