古井二季度净利暴增超71%,白酒淡季之下没修栈道,如何度了陈仓?

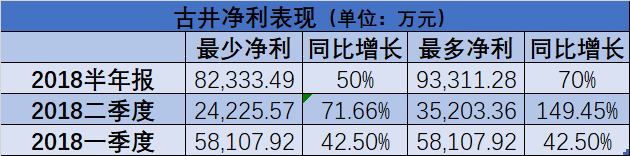

7月1日,古井贡酒发布2018年半年度业绩预告。公告称,预计2018年上半年实现归属于上市公司股东的净利润8.23亿元~9.33亿元,较上年同期增长50%-70%。

而古井一季度数据显示,其净利润增幅为42.5%。这就意味着,单二季度,古井净利润增速71.66%-149.45%。即便是在名酒景气大势下,在淡季还能超高速增长着实令人侧目。

*二季度数据基于古井半年业绩预告测算

孙子兵法云:“凡战者,以正合,以奇胜”。奇出于正,无正不能出奇,不明修栈道,则不能暗度陈仓。而反观古井淡季的强势表现,并未修栈道,如何度了陈仓?

❶

上半年净利增50%,什么水准?

虽然自2017年来,白酒行业便迎来“强回暖、高景气”的发展趋势,但上半年净利增幅达50%-70%,仍然不可小觑。

2017年上半年,19家上市白酒企业中,除去增幅超过100%的沱牌舍得和酒鬼酒,仅老白干酒和山西汾酒净利润增幅超50%,分别为92.4%和67.6%。

而向来是白酒销售旺季的一季度,2018年也仅有舍得酒业、老白干酒、酒鬼酒、水井坊、泸州老窖、山西汾酒等6家白酒企业达到这一水准,净利润增幅分别为:102.55%、80.97%、68.88%、68.01%、51.86%、51.82%。

那么问题来了,古井贡不仅二季度较一季度增幅均明显加速,超越市场乐观预期,还在淡季跑赢众多名酒企业旺季增速,到底做了什么?

❷

古井暴涨,金种子更危险了?

自6月以来,各大券商机构密集发布古井贡酒深度调研分析报告,在回顾从90年代至今古井贡酒发展历程的基础上,一致将其目前的高速增长指向“升级”和“降费”。

方正证券认为,安徽市场面临双重消费升级,双寡头将享受扩容红利。“由于消费水平低导致白酒主流价格带低于周边江苏、河南等省份,安徽这次消费升级一是从30-60元价位升级到80-150元价位,一是向200-500元价位升级,口子窖和古井基本处于双寡头垄断地位,持续受益这双重价位的升级”。

在此基础上,招商证券指出,5月初,古井贡在对年份原浆四款核心产品进行提价后,其省内市场定价权也在逐步提升。2017年来,古井贡酒对于收入、利润指标并重,内部优化费用结构、将更多资源聚焦核心终端渠道,降低货补、陈列赠品等动作也使得费用优化效果逐步显现,业绩弹性开始释放。2017年二季度利润率不足10%,由于结构大幅升级,高端产品渠道利润较高,自然动销较快,公司费用控制效果明显,利润率出现跃升。

古井贡酒公告称,与去年同期相比,本期净利润增长的主要原因为营业收入的增加和产品销售结构上移所致。

有安徽酒商告诉云酒头条(微信号:云酒头条):“古井在有意压缩献礼版市场份额,持续提升古5、古8占比,强化百元以上的产品市场空间。”据方正证券数据,2017 年古井年份原浆八年以上产品增速已达到 50%以上。

安徽市场竞争格局的变化也成了古井贡进一步增长的引擎。安信证券认为,在第一阵营古井、口子以及省外品牌洋河持续放量的同时,金种子则不断下滑,“未来安徽高端和低端品牌的分化会愈发明显,省内品牌集中度将进一步提升”。

❸

市值10年增10倍,

投资者早就看出了古井的潜力?

6月初,中国上市公司市值管理研究中心发布了“十年市值长跑冠军榜”:自2009年4月30日至2018年4月30日,在上市时间满10年的1571家上市公司中,真正称得上市值持续增长的长跑冠军仅仅只有9家公司,古井贡酒作为唯一的白酒上市公司赫然在列。10年来,古井贡酒的市值增长了10.23倍。

招商证券报告显示,古井的股价转折点发生在2008年第四季度,即年份原浆酒的推出之后。而在此前的4年里,古井改制屡次受挫、高层动荡、负面信息缠身。从2004年-2007年,曾推行“降价降度”带领古井走向全国的王效金制定的数次改制计划均没有逃过流产的命运,最终王效金本人也因此被纪委带走审查,使得本就业绩下滑严重的古井,未来走向一度扑朔迷离。

2007 年 10 月底,古井贡高层大换血,曹杰、李彬和梁金辉进入董事会,围绕“回归与振兴”发展策略积极改制,对产品结构、股权体制、员工结构、激励制度和销售模式等方面进行调整,古井在底部盘整之后,迎来复苏拐点。这一年,古井贡酒摘帽ST,年底股价收于8.86元,净利润只有3000多万。

接下来的2008年,古井集团全面回归。在做出了回归主业、大幅压缩产品线、推出“古井贡酒·年份原浆”等一系列改革之后,古井启动全新的增长姿势。2008年,古井贡酒的净利润为3500万元,到了2017年,净利润已经达到11.49亿,增长31.54倍。古井贡酒市值连年保持10%以上增长。今年以来,涨势尤其迅猛,从6月29日的收盘数据来看,古井股价已经上涨至88.78,总市值达到447.10亿。

招商证券认为,在五粮液、汾酒相继混改的背景下,古井如若“能够早日在改制上面实现突破,将助力公司加速冲刺百亿,释放更大业绩弹性”。

发表评论 取消回复