别轻看了10亿级酒企

出品丨云酒头条

在今天动辄50亿、上百亿的白酒行业中,10亿元的营业收入,对一个企业来说似乎算不上一个宏伟的数字,贵州茅台仅需不到3天就能完成。

但实际上,并不能小看10亿元营收,它意味着,有一个庞大的群体,正在消费同一个品牌。放眼整个白酒行业,10亿元营收是当下绝大多数地方酒企正在仰望的星空。

即便是在近年高速发展的酱酒品类中,实现10亿营收也并非一件易事。并且,当下白酒行业马太效应不断加速,能够稳定实现10亿元年营收的酒企,无疑拥有较强的品牌张力和市场基础,意味着企业拥有稳固且较为庞大的消费受众,足以说明其在品牌塑造、市场拓展及产品创新等层面展现出了非凡的竞争力。

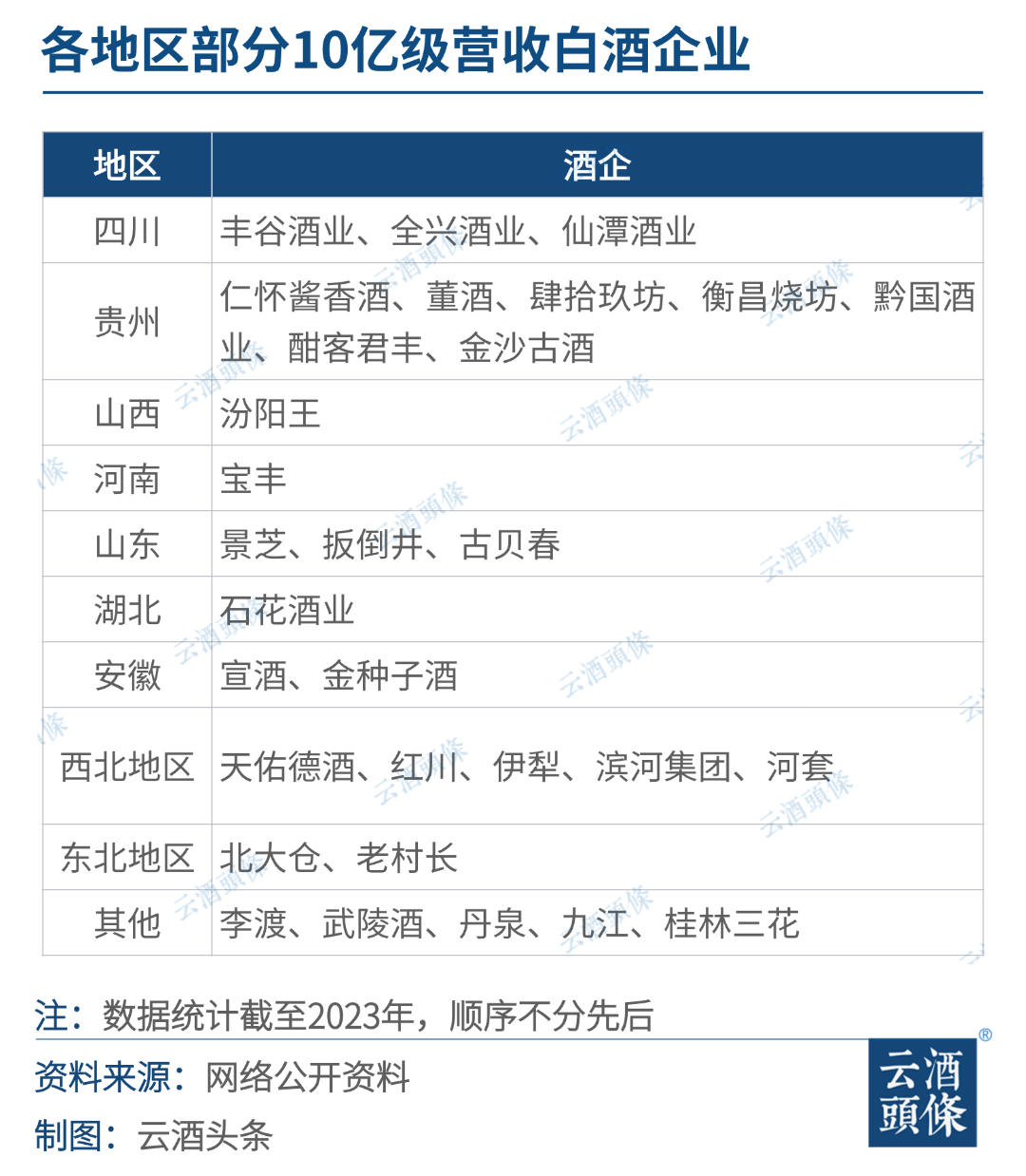

这一点在区域中小酒企中表现尤为明显。特别是在湖北、安徽等地方中小酒企林立的市场中,10亿营收往往标志着其在当地拥有相当强劲的区域壁垒,能够和一线名酒竞争。

从行业层面来看,10亿营收规模的企业也是推动产业升级与区域经济发展的重要力量。它们不仅是各地产区建设的中坚,也能够通过自身的发展带动上下游产业链条的繁荣,促进当地就业与税收的增长。

贵州、四川、山西、河南等地方政府便纷纷将培育10亿量级酒企作为战略规划的核心目标之一,通过政策扶持与资源倾斜,加速区域内酒企的成长与蜕变,进而形成更具竞争力的产业集群,推动产区产业竞争力的不断强化。

实际上,行业多数10亿规模的酒企都有着较为明显的区域性特征,这与近年来名酒下沉趋势有着较为明显的关联。

在上一周期高端趋势为行业带来的高速增长中,有着更强品牌号召力的一线名酒增长速度极快,中小酒企面临来自名酒企业和地方龙头企业的挤压式竞争。

在安徽市场中,全国性名酒对于本土品牌的挑战还算不上严峻,但古井贡酒、迎驾贡酒、口子窖这徽酒三强在省内的市占率便接近50%,并且还在不断强化安徽本土市场的消费基础。

湖北市场中的众多5-10亿级酒企的生存环境同样如此,不仅有着白云边、劲牌、稻花香等营收规模正在进一步向百亿扩张的企业,同时还面临着诸多省外名酒的市场压力。

但土生土长的地方酒企在地级市场中,仍然拥有强大的品牌号召力和深厚的消费基础,并保持着较高增速,如石花酒业对于襄阳本土市场的强掌控,以及文峰酒业在荆门市场中的高占有率。

而在河南、山东等本土龙头品牌并不太强的区域市场中,众多中小酒企则主要与全国性名酒企业进行着市场争夺战。

数据显示,河南省有152家白酒企业,多数都为中小酒企。而《2023年河南酒类行业市场发展报告》显示,去年河南白酒流通市场销售总额668.19亿元,其中河南省内品牌流通数据销售额为142.36亿元,占比仅在21.31%。

在市场容量巨大的河南市场中,如何找到差异化的发展路径,从众多一线名酒的混战下,实现市场扩张和企业体量的成长,是现在众多豫酒企业所面临一个核心议题。

从根据地市场逐步往外扩张,是大部分中小酒企的成长路径。但白酒行业马太效应的加速,注定为中小酒企的成长带来前所未有的挑战。与名酒、地方龙头在本土市场的拉锯和对抗,正成为多数10亿级酒企,甚至是体量在5亿级企业目前所处的主要竞争状态。

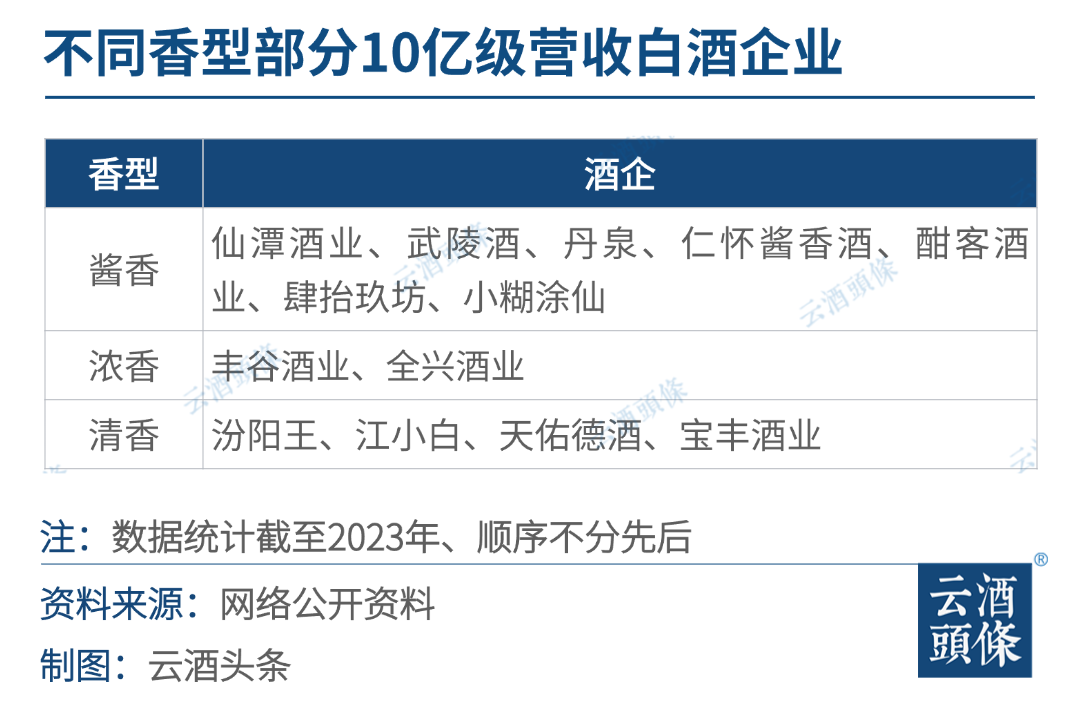

但近年来酱香、清香品类的高速扩张带来的香型机遇,为部分中小酒企的增长,提供了新的市场空间与差异化发展路径。

回顾上一周期中从亿级营收,顺利跨上10亿、20亿、30亿等较大规模的多个企业,如武陵酒、仙潭、珍酒以及黄鹤楼酒、宝丰酒业等,均有受益于酱香热或是清香热等香型机遇。

并且得益于消费市场的多样化发展趋势,以及渠道流通链的持续变革,地方中小酒企向全国市场的销售也拥有了更多可能。

以湖南常德的酱香酒企武陵酒为例。公开数据显示,自2017年以来,武陵酒年复合增长率保持在40%以上。2018年,武陵酒营收仅有1.96亿元,到2023年,已经增至9.78亿元,同比上涨了28%。

武陵酒的高速增长,综合来说,是酱香热潮下科学的企业战略结合名酒品牌效应的共同结果。目前武陵酒营收主要集中在湖南省内,省外市场则主要在广东、福建、河南、河北等酱酒核心消费地。

目前酱酒品类依然保持着扩张趋势,诸如武陵酒这样的二线酱酒企业,仍拥有向上突破的可能,进一步拓宽全国市场。而在酱酒主产地贵州,已有更多10亿级酒企被成功孵化。

今年年初,贵州公布了国发〔2022〕2号文件落地两周年进展:已建成百亿级企业2家、十亿级企业9家、亿元级企业32家,全省规模以上白酒企业超过180家,年产值超过1300亿元。

基于产区建设、香型扩张带来的发展窗口,同样体现在清香白酒品类中。

山西吕梁产区近日推出最新的《吕梁市白酒产业高质量发展2024-2025年行动计划》提出,要进行包括链主链核企业带动战略、规模发展战略等十大战略,强化龙头引领,壮大腰部支撑,规范小微企业。

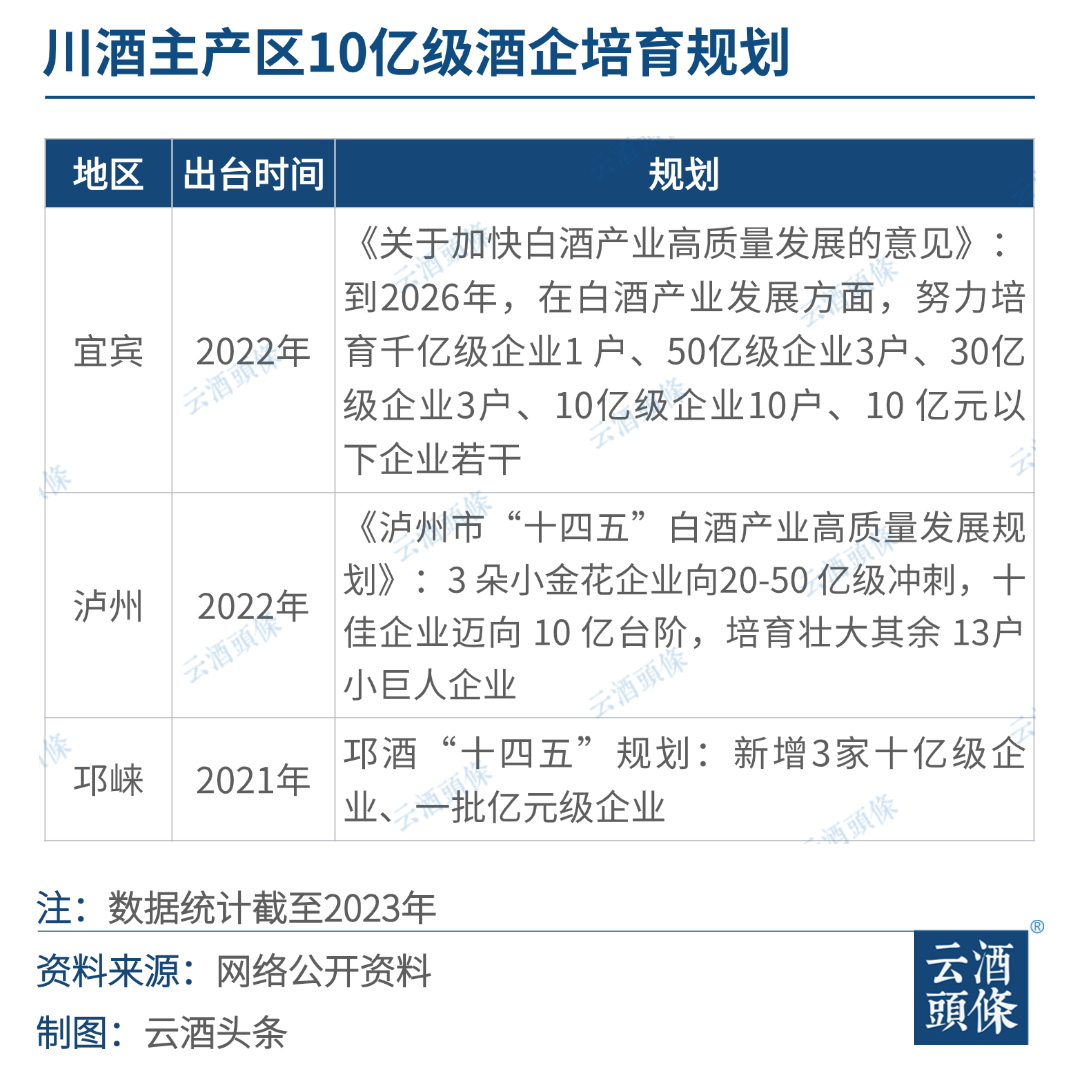

而在浓香主产区四川,10亿级酒企的培育,更是早早被提上日程。2020年,四川发布《四川白酒“十朵小金花”及品牌企业三年培育计划》提出,到2022年企业年主营业务收入超10亿元5户,其中超20亿元2户。

此外宜宾、泸州、邛崃等川酒产区也曾纷纷提出要在“十四五”期间培育10亿级企业。目前来看,川酒的10亿级腰部企业孵化,还需要更多努力。

纵观白酒行业众多的二线、三线甚至是四线酒企,10亿营收都并非一个可以轻松实现的目标,多数中小企业营收目前还徘徊在亿级线上。

跨上10亿营收台阶,对于中小酒业而言,不仅是企业规模与实力的显著跃升,往往意味着在市场实现了关键性占位,拿到了与名酒或是地方龙头企业同场竞争的入场券,将为后续的增长奠定重要基础。

以豫酒龙头仰韶酒业为例,即便没有主流香型的认知优势,但依靠香型创新、文化营销等举措,顺利跨过10亿营收大关,并一路保持上涨,从2016年的12亿元,到2023年的50亿元,仰韶酒业只用了7年时间。

国投证券近日发布白酒行业报告认为,2020年以来行业集中度提升主要由渠道影响驱动,预计2023年后酒企成功的关键在于运营能力和根据地市场潜力。

国投证券还表示,在区域市场中,江苏、安徽消费升级放缓,地产名酒优势凸显,市场份额向头部企业集中。渠道端呈现集中趋势,优质渠道商偏好代理知名品牌降低风险。在需求增速放缓背景下,酒企成长更依赖自身运营效率与市场拓展能力。

实际上,保持营收稳定增长,不仅要求企业拥有稳定且持续增长的消费群体,还需要在产品研发、市场营销、渠道拓展、品牌建设等多个维度实现精细化管理和创新突破。

在战略制定上,更需要中小企业拥有长期发展的思维,寻求可持续的健康成长。进一步来看,在战略、品牌、组织上的规划,将是中小酒企未来实现营收突破性增长的核心驱动力。

一是清晰的战略规划,通常是指导企业持续前进的重要灯塔。结合企业自身资源与能力,制定的符合市场趋势和自身特点的发展战略,将直接决定企业后续的成长空间。这包括了明确的市场定位、产品线的优化与拓展、渠道建设的多元化以及营销策略的创新等多个层面,能够帮助企业在市场中保持坚定的发展信心。

二是具有差异化的、精准的品牌定位,是酒企建立起市场竞争壁垒的关键所在。中小酒企首先要明确自身在市场中的独特位置,通过差异化的品牌定位来区隔于竞争对手。这要求企业深入挖掘自身产品的独特卖点,如地域特色、酿造工艺、历史文化等,并以此为基础构建品牌故事,增强消费者的情感连接和文化认同。

三是高效的组织架构和团队执行力是确保战略落地的关键。应持续优化组织结构,提升管理效能,才能确保决策快速响应市场变化。同时,加强人才队伍建设,形成强大的组织凝聚力和战斗力,推动企业不断向前发展。

当前,白酒行业仍处于分化发展中,在新调整周期中蜕变而出的新一批10亿级酒企业,无疑将对未来白酒行业的竞争格局变化带来深远影响。

发表评论 取消回复