纵观20年走势,房地产业的今天会是酒业的明天吗?

生活离不开吃穿住行,作为大消费概念里的两个焦点行业,房地产业、酒业都寄托了人们对于美好生活的向往,因此备受关注。而梳理21世纪的前20年,就会发现,这两个行业都经历了大起大落,发展曲线近乎同频。

进入2023年,随着疫情消散,各行各业都在复苏迹象明显,尤其是酒业也迎来了新的消费增长期,而房地产业却仍是整体低迷的状态。

如影相随20年,房地产业与酒业终于要“分手”了?

➊

两条曲线放在一起

发现了什么?

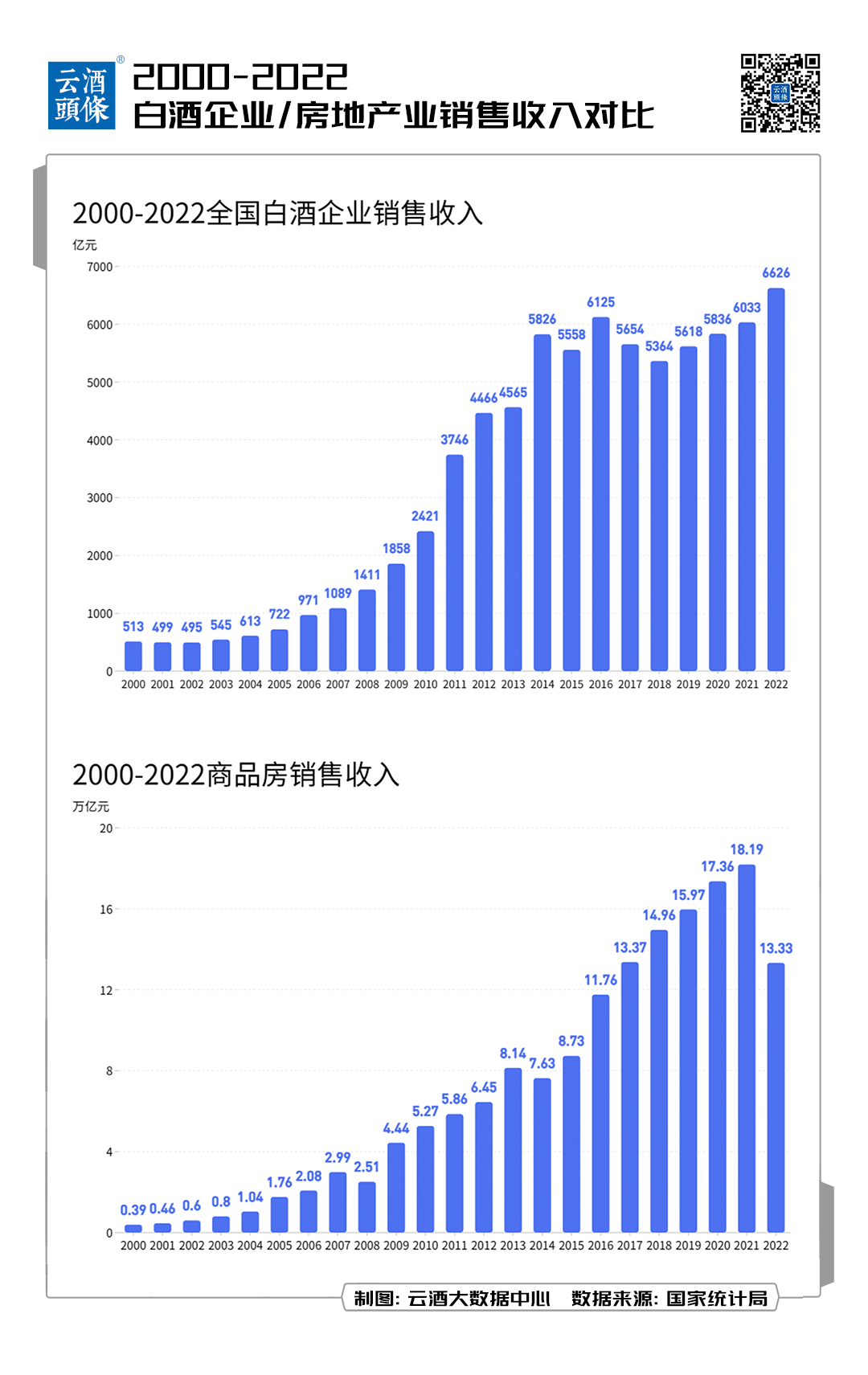

如果我们将房地产业、酒业20年走势图放在一块,会发现酒业尽管会稍微滞后,但是二者的起落几乎同步。

前期,都拥有过“黄金十年”:

房地产业1998年市场化以来,便被确定为“国民经济新的增长点”“支柱产业”,迎来快速发展,中间虽有短暂调整,但是,2008年“四万亿”财政刺激计划出台,大幅度提振市场信心,固定投资、地产投资火热,房地产业终于迎来大爆发。

酒业的黄金十年则是从2003年开始,彼时,我国GDP大幅增长,居民消费热情提升,许多酒企加大产品结构的调整力度,推动高端化进程。虽然经历过2007年A股泡沫破裂,2008年国际金融危机,但是,2008年底的“四万亿”计划又令酒业整体获益,政商务消费需求升温,酒企普遍高速增长。

根据国家统计局的数据,2011年我国白酒行业收入由2002年的496亿元增长至3747亿元,实现了近七倍数的增长。因此,2003-2012年被称为“白酒黄金十年”。

中期,都经历过“阵痛”:

房地产业的“阵痛”开始于2010年,从那年起,“国十条”、新“国五条”等政府调控政策密集出台,令房地产业疲于应付。尤其是2016年发布的“房住不炒”“租售并举”新政更是打了房地产业一个措手不及。

酒业更是在艰难前行。2012年宏观经济放缓,中央强力反腐,“八项规定”出台,叠加白酒行业爆发塑化剂丑闻,白酒需求呈现断崖式下跌,2013年多数白酒企业业绩普遍负增长。与此同时,消费者开始转变观念,白酒消费逐渐回归理性,由“喝倒”转向“喝好”,中国白酒进入调整时代。

近况,都面临诸多困难:

2020年以来,“三条红线”高悬头顶,房地产业哀声一片,彻底进入“白铁时代”。恒大、蓝光、泰禾、华夏接连爆雷,更多房企也已经接受了“活下去”的残酷现实。

酒业的走势也与此相似,虽然在2016年有过结构性增长新阶段,市场集中度明显提升,但是不得不面对经济下行、疫情反复、消费场景缺失等诸多不利因素。2020年疫情爆发,酒业波动加大,销售受到影响,市场不断下行探底。2022年,酒业更是接连经历了三大“黑天鹅”事件,处境艰难。

纵观房地产业、酒业20年的起起落落,一个结论呼之欲出:两个行业都与宏观经济、国家政策关联密切。

一份研究机构的研报显示,2013年以前,白酒行业的产量增速和国内固定资产投资增速呈现高度的相关性。2013年之后,白酒消费逐渐由政务消费转向商务和个人消费,行业增长的驱动因素也转为产品结构升级带动价格增长拉动,而房地产投资此时与白酒行业价格趋势呈现出较强相关性。

对此,云酒·中国酒业品牌研究院高级研究员、创领家平台&合效策划创始人韩亮认为要用平常心看待,酒行业周期大约为十年,行业内起起伏伏和螺旋式上升是正常规律。

云酒·中国酒业品牌研究院高级研究员、北京正一堂战略咨询机构董事长杨光提到,在经济发展、GDP增长的时候,房地产业与酒业有很大的正相关性,房地产业辉煌的时候,也就是酒业辉煌的时候。因为房地产业辉煌表明消费者的消费能力强、购买意愿强、投资意愿强,酒行业作为受关联比较大的一个行业,它的投资属性、消费属性就会放大。这一点在过去20年已经印证了。

“房地产业与酒业有着诸多共同点,与老百姓关系密切,关注度高,政府非常重视,也容易受到政策的影响。总体来看,二者既有很大的成长空间,也有很强的产业周期属性。无论是做酒,还是做地产,都要高度关注政策动向,不仅要关注产业政策,还要关注国家大政方针、总基调、税费政策等。”易居研究院研究总监严跃进表示。

➋

争做第二曲线

房企、酒企互相跨界

云酒头条(微信号:云酒头条)观察到,面对起伏波动的市场形势、变幻莫测的行业未来,房地产业、酒业还做出了一个共同的选择:跨界!

20年来,茅台、五粮液、泸州老窖、金种子酒、水井坊、顺鑫农业等酒企先后进军房地产。比如,五粮液地产业务在2011年正式亮相,并在成都开发了第一个房地产项目。茅台集团从2012年起便开始在房地产领域活动;2013年,茅台集团更将房地产业务伸向海外,斥资879万欧元在巴黎购买房产;2022年底,茅台集团在遵义市一举拿下两块商业用地,再度引起关注。

星河湾、融创、绿地、碧桂园、中海等地产头部企业也纷纷进场“卖酒”。2021年,碧桂园投资宝酝集团,首度布局白酒行业;2023年1月,一家名为“顺朋酒业”的公司进入大众视线,专注于开发中高端商务用白酒产品,其背后又有碧桂园的身影;中海地产也不甘人后,不但推出线上卖酒业务,更将5月19日设为“中海名酒会员日”……

房企、酒企互相跨界为哪般?

业内人士分析认为,首先是需求所致,俗话说“烟铺桥,酒开路”,房企跨界卖酒,是因为房企在业务开拓、交流场景方面,对高端白酒有需求;而对于酒企来说,房产是刚需,涉足房地产也是在情理之中。

其次是看好空间,追求利润,有意培育第二曲线。面对酱香热,房企难免心动,酒企则看中了房地产业的巨大市场。《中国财富报告2022》提到全国住房市值达到476万亿元,是国民经济压舱石,白酒行业的总市值才5万亿元。根据国家统计局披露的数据,2022年,白酒销售收入6600亿元,而全国商品房销售额达到了13万亿元,房地产业的市场规模显然远远超过酒业。

严跃进认为:“房地产业、酒业二者互相跨界,有一定的相似性,都是看中了各自的利润空间或者市场机会,同时体现了消费的需求。房企转型做白酒,是因为行业低迷,不得不转型,而酒类行业盈利空间比较大,可以成为房企新的增长点;酒企进入地产,则是由于地产尽管有压力,仍有一些业务被看好。二者相互跨界,也说明产业边界模糊化、业务多元化,如果资金的现金流表现不错,这种跨界还会增多。”

➌

房地产业的今天

会是酒业的明天吗?

有观点认为,房地产的今天就是酒业的明天。理由是地产周期对白酒的影响较大,尤其是增量部分。白酒是房地产的后周期,一般滞后3-5年。地产行业如果复苏,商务活动、社会餐饮消费等也将迎来复苏,对于酒业无疑会起到带动作用。可惜的是,房地产业已陷入长期低迷,行业总规模开始萎缩,酒业也将向头部集中,部分小酒厂正在倒闭……

“赢了一起狂,输了一起扛”,房地产业、酒业会走向同样的命运吗?

中房智库特聘专家龙江认为,房地产业与酒业的未来走势恰恰相反:一个向下,一个向上。房地产业正处于下降曲线,开发量、投资额、销售额都在下降,这是因为城市建设基本进入了尾期,可供用地越来越少。不过,改善型住房就像白酒中的酱酒一样,依然受到市场的追捧。酒业则处于增长趋势,因为其适应了消费升级的大趋势。新型消费正在加速畅通“内循环”,这对于酒业是利好,尤其是酱香酒的数据表现亮眼,其利润占到了整个白酒行业的将近一半,市场份额也超过了整个白酒市场的30%,这都说明了酱香酒的市场趋势向好。

杨光提到,房地产业、酒业的“命运”是不一样的——从“房住不炒”的角度来看,房地产业的核心是投资属性,其投资属性过大,造成了击鼓传花的现象,由此产生了很大的地产泡沫,造成现状普遍低迷。

酒业与之相反,其核心是以消费属性见长,除了极少数酒有一定的金融属性和投资属性,大部分的酒是用于消费的。就“喝送藏投”四方面而言,酒主要是喝和送,藏和投的作用是最小的。因此,地产业、酒行业的消费属性大为不同。

即便二者在投资属性方面有一定的相似性,但是,投资的结果也会不同。如果投资酒业失败了,酒还可以变得更好,因为“酒是陈的香”,消费价值更大了。而如果地产的投资价值不在了,房子的价值自然下降,它的消费价值并不会放大。因此,二者的区别还是非常大的。

“中国酒业未来十年会有三大变化。”韩亮表示:

一是消费分级,消费升级和消费降级在不同目标群体都会同时出现,高端酒和低端酒都会得到好的发展,中档酒会出现举步维艰,高品质光瓶酒会有大发展。

二是面临百年大变局,经济会出现许多不确定性,粮食安全在特定环境下可能会发生骤变,影响着酒类的供给侧结构,国家政策、制造成本、销售价格和消费特征等随之都可能发生大变化。

三是酒的品类格局会出现变化,白酒和黄酒市场份额会上升,国产葡萄酒增速会高于国外葡萄酒,白酒中的酱香增长放慢,清香会加快增长。

中国酒业协会理事长宋书玉坚定看好酒业的未来。在中国酒业协会成立30周年庆典上,宋书玉表示,2022年白酒产业销售收入累计增长5%,利润增长71%,这两个关键数字更具有阶段性、周期性和代表性,充分反映出中国白酒产业长周期的特征。

“进入2023年,消费恢复、投资恢复、经济恢复,虽然宏观面仍处于修复和恢复中,但我们相信中国酒业一定是各行各业中的排头兵、领头羊,在消费拉动、经济复苏、就业保障、社会责任等方面贡献酒业力量。”宋书玉说。

如今,2023年已经过半,中国白酒的表现也印证了宋书玉的预判:产业价值和市场价值持续绽放,白酒产业向优势产区、优势企业、优势品牌的聚集和聚势效应越来越明显。

一者向上,一者向下,如影相随了20年,房地产业和酒业或终于走到了“分手”的时候!

发表评论 取消回复