高、低、多、少,2021酒业数据背后的十大趋势与讯号

7月14日,中国酒业协会第六届理事会第四次(扩大)会议在泸州召开。

会上,协会理事长宋书玉代表协会第六届理事会向大会作了报告,并公布了2021年及今年上半年部分酿酒产业经济指标数据。

云酒头条(微信号:云酒头条)对此数据进行解读,并就相关内容进行梳理。

1. 总体稳中有进,难能可贵

总体来看,2021年,全国酒业规上企业1761家,累计完成酿酒产量5407万千升,同比增长3.95%。实现销售收入8687亿元,同比增长14.35%;利润1949亿元,同比增长30.86%。

今年1-5月,全国酿酒行业规上企业1741家,完成酿酒总产量2241万千升,同比下降1.35%。完成销售收入3991亿元,同比增长13.98%;实现利润827亿元,同比增长39.72%。

宋书玉表示,今年受疫情深度影响,上述成绩的取得实属难能可贵。

2. 白酒产业继续结构性繁荣

近三年来,不少产业都受到了疫情影响,酒业也不例外,但白酒产业抗冲击能力凸显,经济指标依旧表现亮眼。

2019-2021年,白酒产业占酿酒行业产量分别为14%、14%、13%,占销售收入分别为67%、70%、69%。

具体到2021年,白酒产业实现销售收入6033亿元,同比增长18.60%;利润1702亿元,同比增长32.95%。其产量占全国饮料酒总产量的16.62%,营业收入占74.66%,利润占87.31%。

3. 规上企业产量数量创新低

白酒行业近几年来呈现最明显的趋势便是集中度愈加明显。

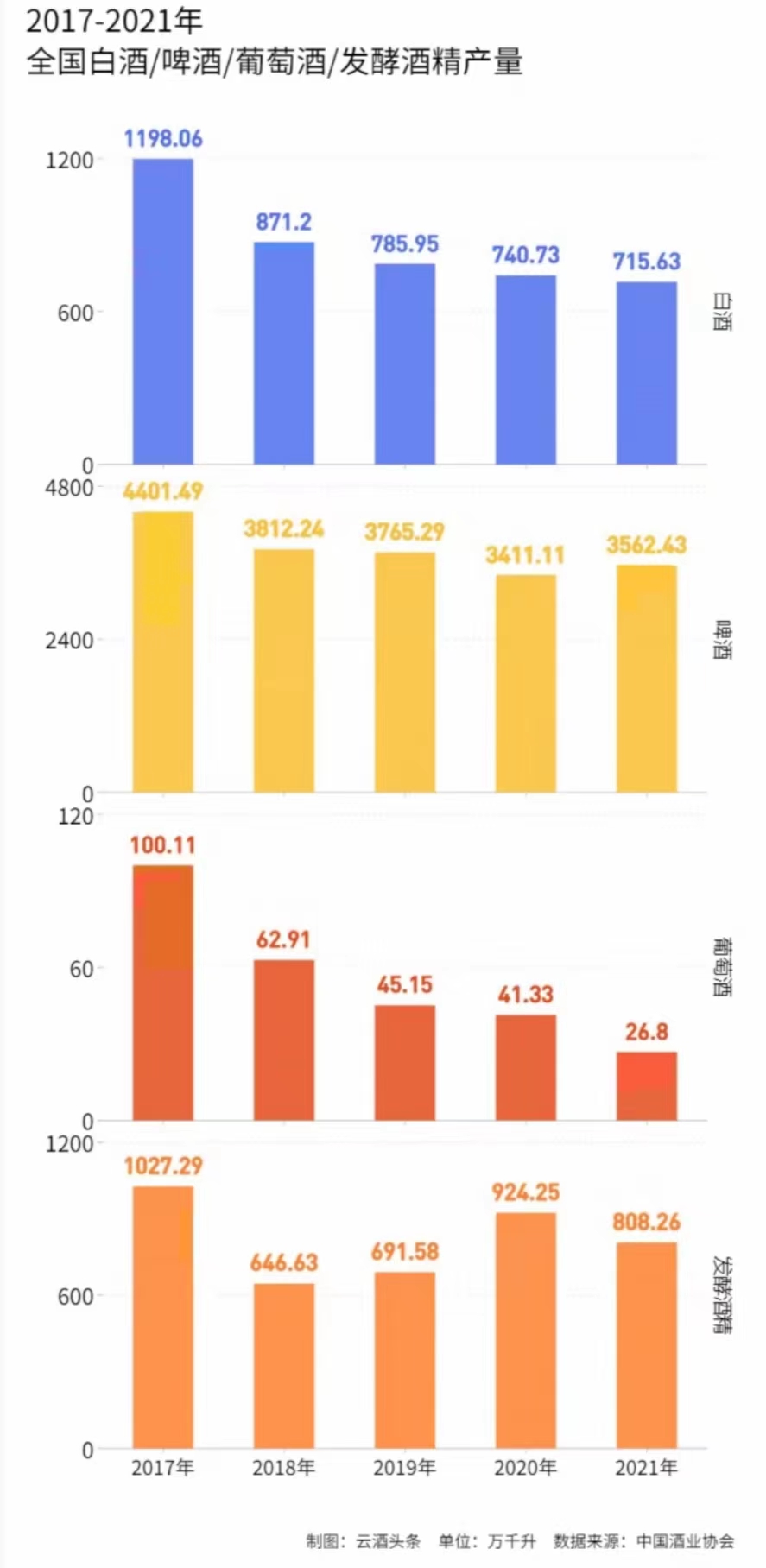

根据数据,2021年规模以上企业白酒产量716万千升,连续第五年下行,创下2016年以来的最低值。

而与此对应的是,规上白酒企业数量也从2016年的1578家,一路下降到了去年的965家。

4. 产能向优势产区集中明显

2021年,白酒产量占行业比重超过1%的省市有17个,比2020年减少1个(注:福建省),其中有9个省市白酒产量占比较上年增加,8个省市下降。

云酒头条(微信号:云酒头条)注意到,遵义、宜宾、泸州、宿迁、吕梁、亳州六大烈酒产区都保持了稳定增长。

5. 头部企业市场集中度再提升

白酒T8企业(注:茅台、五粮液、洋河、泸州老窖、汾酒、古井贡酒、郎酒、牛栏山)产量虽然只占全国白酒总产量的20.67%,但营业收入和利润分别占到了45.89%和58.18%。

其实不光产量,在上市白酒公司中,头部企业营收和利润份额,也占据了绝大部分江山。这也充分凸显了白酒市场的集中度。

6. 陈年白酒消费备受青睐

报告显示,陈年白酒市场不断扩大,消费整体增速达60%。

宋书玉在报告中提到,陈年白酒消费人群呈现出年轻化、低度化和女性化等趋势,未来青年市场将起到拉动市场增量的重要作用。

7. 啤酒全线飘红,效益创新

产业结构调整、科技创新、产品创新是2021年的主旋律,实现了产量、收入、利润三增长。

2021年,全国规上啤酒企业产量3562.43万千升,同比增长5.60%;销售收入1584.80亿元,同比增长7.91%;利润186.80亿元,同比增长38.41%。

宋书玉表示,总体看来,国内主要啤酒企业在应对市场冲击方面,表现出良好的适应性,呈现出“量价齐升”的产业发展态势。产品结构化升级,利润稳步增长,迎来啤酒产业的“高端化”元年。

8. 葡萄酒艰难前行

根据国家统计局数据,2021年1-12月,纳入到国家统计局范畴的规模以上葡萄酒企业116家,其中亏损企业28个,企业亏损面为24.14%。

全国规模以上葡萄酒生产企业完成酿酒总产量26.80万千升,同比下降29.08%;累计完成销售收入90.27亿元,与上年同期相比下降9.79%;累计实现利润总额3.27亿元,与上年同期相比增长7.64%;亏损企业累计亏损额2.87亿元,比上年同期下降28.98%。

葡萄酒产量收入持续下滑、利润微增,预示着整个产业已经触底,即将迎来曙光。

2021年葡萄酒进口量42.41万千升,同比下降1.42%;进口额为16.90亿美元,同比下降7.50%。

9. 发酵酒精重回艰辛之路

报告中,宋书玉还重点介绍了发酵食用酒精的发展情况。由于受政策及原料价格影响,国际市场影响的局面短时间难以改变。

一是酒精消费量增长明显。国内发酵酒精消费量达1035.69万吨,同比增长8.25%,消费量增长非常明显。

二是产业利润水平下降明显。国家统计局数据显示,2021年规模以上酒精企业利润仅0.04亿元,同比下降99.73%。

三是不同原料酒精利润差异明显。玉米酒精全年处于亏损状态,木薯酒精盈利水平明显提高。

四是乙醇进口激增影响国内产业。2021年全年总进口量达81.55万千升,创5年来最高记录,是国内酒精利润大幅下滑的主要原因之一。

五是生物燃料乙醇发展平稳。在燃料乙醇发展政策调整、新冠疫情、以及玉米原料价格缺口且价格高涨影响的情况下,燃料乙醇实现产销增长,超过预期。

10. 黄酒突围仍在路上

黄酒方面,2021年全国规上企业销售收入127.17亿元,利润16.74亿元。而2020年这一组数据是180亿元和21亿元。

两相对比之下,黄酒销售收入和利润分别同比下降5.24%和0.97%。

宋书玉表示,近年来黄酒产业抱团聚合力、创新程度高,正在持续探索高质量前行之路与复兴之路。全国化取得进展、产业价值稳步回归、聚焦策略初见成效、科技创新助推高质量发展等特点。

结语

从上述数据可以明显感觉到,中国酒类产能在持续下降的同时,整个产品消费结构与规模却在不断上升。

另有观点分析认为,白酒消费呈现出向主流品牌、主力产品集中的趋势,白酒产业也向品牌、原产地和文化集中,产业竞争加剧了对弱小白酒企业的挤出效应,同时也显示出中国白酒市场日益明晰的集中化趋势。

发表评论 取消回复