首次!苏威、日威出口量额双降,全球威士忌市场机会看中国

出品丨云酒视界

根据苏格兰威士忌协会(SWA)数据,2023年苏格兰威士忌全球出口额56亿英镑,同比下滑9.5%;出口量13.5亿瓶(700ml/瓶),同比下滑19.2%。

这是苏格兰威士忌近三年来首次出现量额双跌,但出口额仍较2019年增长14%,出口量同比增长3%。

作为全球主要威士忌出口地,苏格兰威士忌在全球市场占比能够达到六成以上,苏威出口的下滑,某种程度上也能够反应威士忌消费的降温。

█ 回归常态化增长

SWA分析,2022年因全球市场重新开放,苏格兰威士忌出口额取得大幅增长,2023年受到消费下行以及成本上升影响,出口数据的变动表明其对全球出口正在回归常态化。

2019年,苏格兰威士忌出口额为49.1亿英镑,出口量为13.1亿瓶。2023年较2019年,出口额增长14%,出口量增长3%,表现出强劲的增长力。

除了苏格兰威士忌,日本威士忌的消费热度在2023年也出现明显下滑。

根据日本海关总署公布的数据, 2023年日本威士忌出口额约为501.2亿日元,同比下滑10.6%;出口量约1292.7万升,同比下滑9.3%,近十年来首次出现量额双跌。

中国大陆是日威的第一大出口地,2023年出口额下滑28%,出口量下滑32.6%。在日威前十出口地中,仅有中国台湾以及澳大利亚两个市场出现增长。

全球威士忌第二大出口国——美国,2023年威士忌出口增长9%。美国烈酒委员会(Discus)发布的《美国烈酒出口报告》显示,2023年威士忌出口14亿美元,虽低于此前超双位数的增长,仍创下新记录,在烈酒出口比例中达到63%。

回归常态、增速放缓,是2023年全球威士忌市场的主旋律,也是全球烈酒消费一个主流趋势。

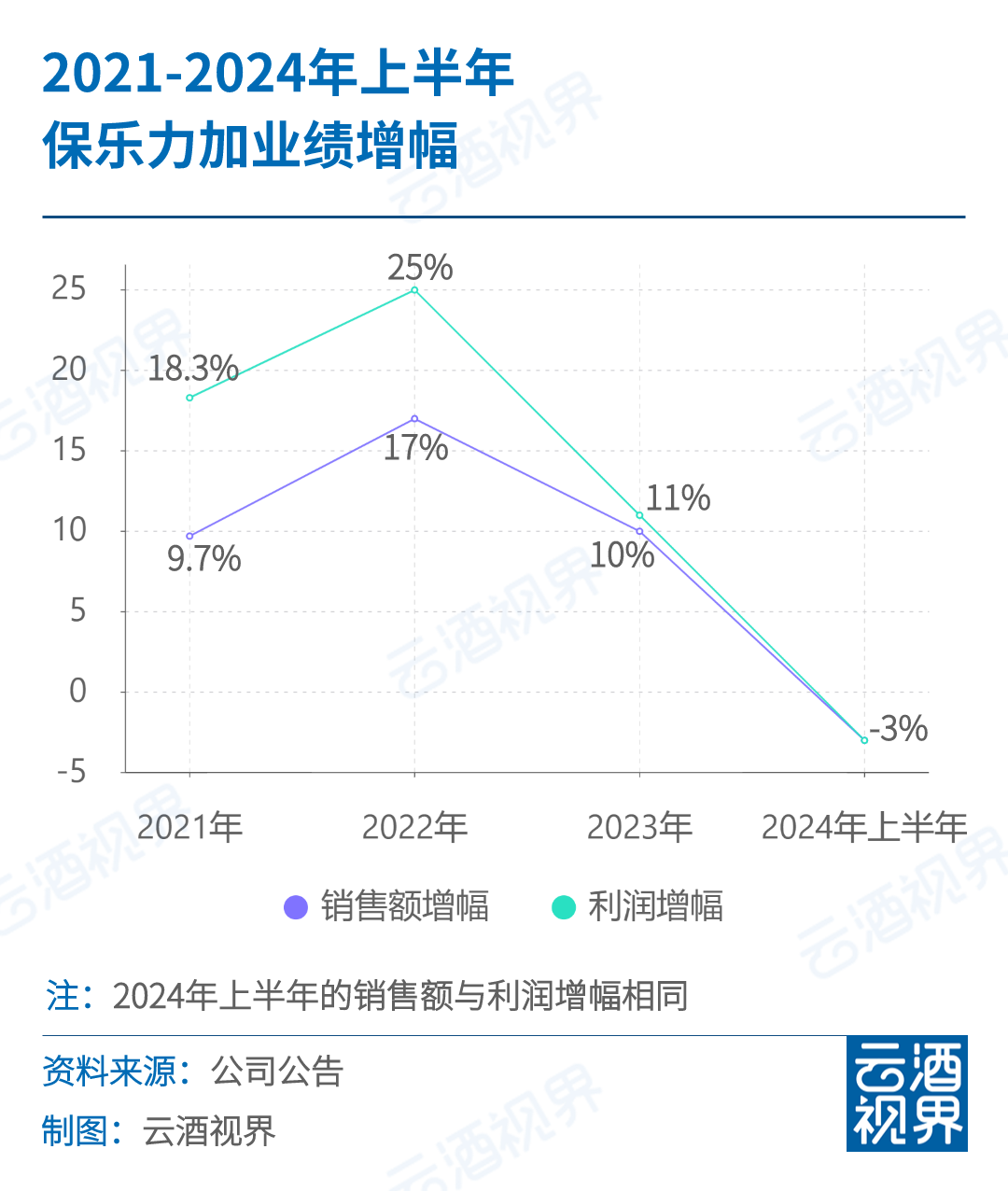

此前保乐力加便表示,烈酒行业经历了三年超级周期,现在全球烈酒市场整体已经正常化。2024财年上半年(2023年7月1日-12月31日),保乐力加销售额为65.9亿欧元,有机下滑3%;净利润21.44亿欧元,有机下滑3%。

而在2021、2022、2023财年,保乐力加分销售额分别实现9.7%、17%、10%的有机增长,利润则分别实现18.3%、25%、11%的有机增长。

帝亚吉欧在2021、2022财年的销售额同样保持双位数增长。而去年下半年,帝亚吉欧仅单一麦芽威士忌销售收入下滑27%,其中尊尼获加下滑13%。

█ 国内威士忌风潮仍劲

尽管2023年苏格兰威士忌出口下滑明显,但在国内市场,仍然取得增长。

中国是苏格兰威士忌排名前五的出口目的地,SWA数据显示,2023年其对中国大陆出口额微增1%,对比2021年的84.9%来看,苏格兰威士忌在中国的消费热度明显降低,市场也更趋于饱和。

根据中国海关数据,2023年英国威士忌进口额增长约为1.4%,进口量增长7.6%,升价则增长约6%,英国威士忌在国内市场份额进一步提升至85%。

日本作为我国第二大威士忌进口来源国,虽然2023年数据出现明显下滑,但价格仍然保持上升,增幅达到21%。

此外,从整体来看,在进口量下滑0.6%的情况下,我国威士忌的进口总额增长4.7%,约5.85亿美元,升价达17.93美元,上涨超过5%。

量减、价增,进口威士忌2021年在国内酒类消费市场猛增之后,虽增速放缓,但仍然显示出高端属性,高价产品明显更受欢迎。

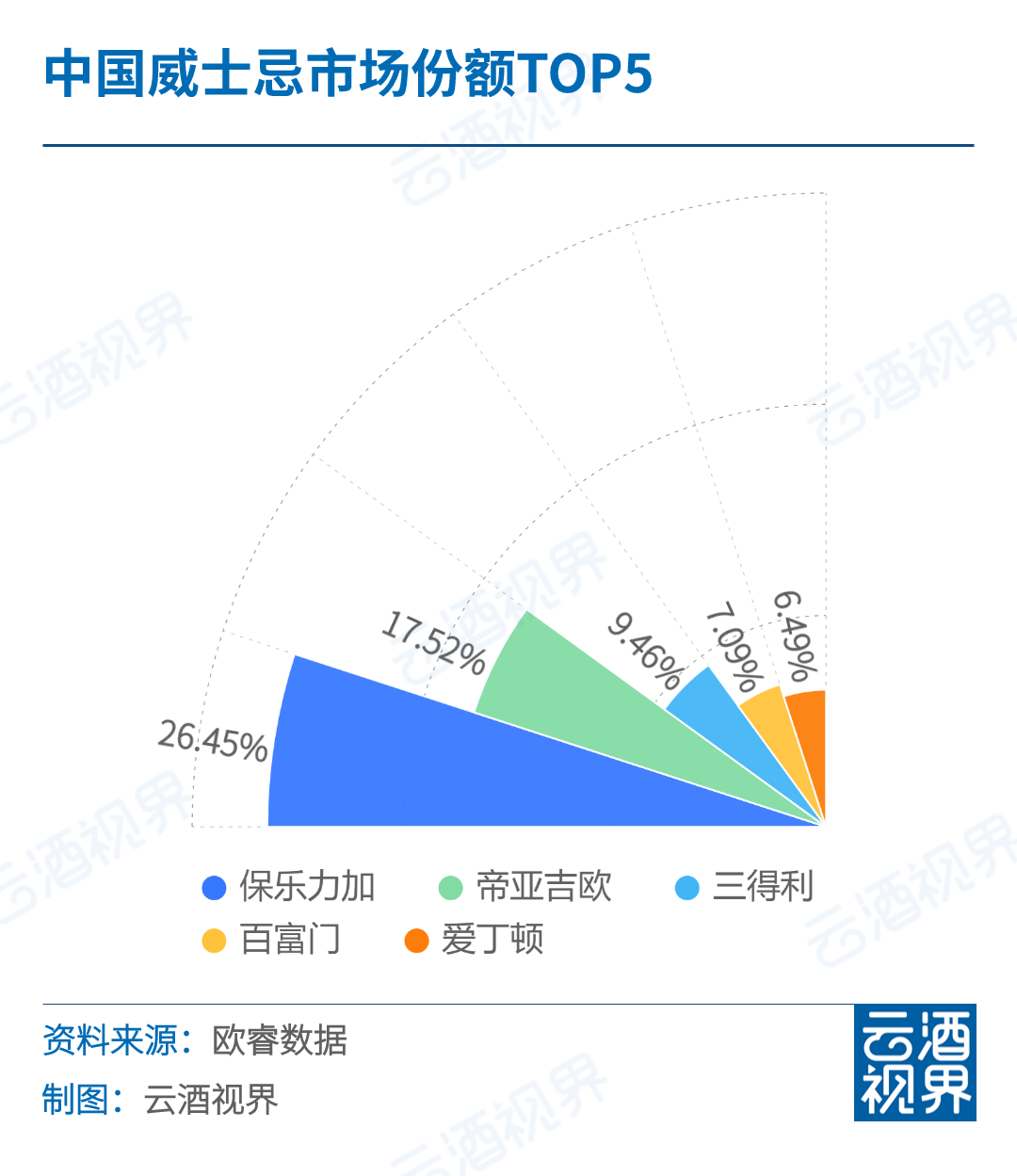

根据欧睿数据,中国威士忌市场份额前五名公司为保乐力加、帝亚吉欧、三得利、百富门、爱丁顿,市场份额分别为26.45%、17.52%、9.46%、7.09%、6.49%。

根据保乐力加2024财年上半年财报,虽中国市场下滑9%,但保乐力加仍对中国市场持乐观态度,特别是对威士忌销售增长的信心。

目前,威士忌品类在国内烈酒市场中的容量不足百亿。除了进口品牌,本土品牌的逐渐发力,正在为威士忌市场带来更多活力。

2023年底,保乐力加中国本土威士忌品牌叠川正式推出,同样定位高端市场。保乐力加对该品牌带来的增量相当期待。

同时,洋河股份、泸州老窖、古井贡酒、郎酒、天佑德、劲酒、江小白、古越龙山等本土企业在威士忌赛道上的投入也越来越多,“本土特色”威士忌的诞生,正在进一步创新国内威士忌的消费文化。

有理由相信,随着国内消费者对威士忌的认知度和接受度的不断提高,以及本土企业持续发力,未来国内威士忌消费市场有望实现更加快速和稳健的扩容。

发表评论 取消回复