净利润高增,这些酒企靠什么?|透视三季报②

核心观点:

从2023年前三季度净利润增速突出的酒企来看,具备“结构性”优势的酒企,能催生更强的对冲能力和抗压能力,在复杂多变的市场环境中,更具增长优势。

文|云酒大数据中心

(ID:YJTT2016)

上月底,除港股珍酒李渡未披露外,国内20家A股白酒上市企业2023年三季报已悉数披露完毕。

从净利润表现来看,20家白酒上市企业呈梯度分布,分化加速凸显,增速呈现两极分化。

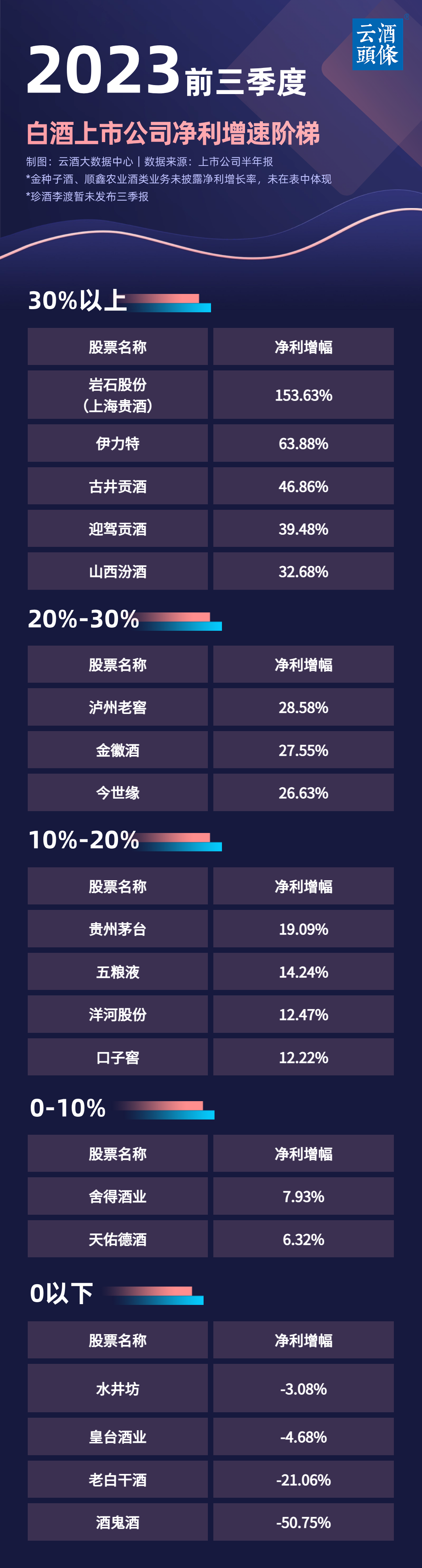

云酒大数据中心梳理发现,在20家白酒上市企业中,山西汾酒、泸州老窖、古井贡酒、今世缘、迎驾贡酒、金徽酒、伊力特、岩石股份(上海贵酒)8家企业营收、净利增速均超过20%,其中,山西汾酒、古井贡酒、迎驾贡酒、伊力特、岩石股份(上海贵酒)5家企业净利润增速更是保持在30%以上,涌现出了一支“高增长队伍”。

如今,白酒市场呈现出“增长收敛”的趋势,白酒行业或许已经离开了增长的“高速区间”,进入到了竞争更为激烈的“中速区间”。

在当前行业背景下,这种“集群式”高增长意味着什么?

➊

近半数利润高增

腰部及以下成主力

前三季度,20家白酒上市企业实现营收合计3111.62亿元,同比增长15.91%;归母净利润合计1189.8亿元,同比增长18.92%。

其中,超过净利润整体增速的有贵州茅台、山西汾酒、泸州老窖、古井贡酒、今世缘、迎驾贡酒、金徽酒、伊力特、岩石股份(上海贵酒)共9家企业。

具体来看,前三季度净利润增速在不同阶梯皆有分布。云酒大数据中心将其分为五档,分别是30%以上/20%-30%/10%-20%/0-10%/0以下,具体如下图。

云酒大数据中心发现,前三季度净利润高增长群体中,前三强延续了“稳健”的风格,头部中的山西汾酒、泸州老窖和古井贡酒则一如既往突飞猛进。值得注意的是,腰部企业和中小企业亦不乏“高增”选手,已成为高增队伍中的主要力量,在前三季度前8强中,占据了5席。

一时之强或许代表不了什么,也难免存在“偶然”的因素。但当我们以5年、10年的跨度看这几家高增长企业,或许更能发现其增长态势延续的可能性。

➋

谁会继续高增长?

云酒大数据统计了前三季度净利润增速前8家企业近年的增长情况。可以预测的是,绝大部分的增长具有延续性,而部分企业还有待观察。

2017年以后,山西汾酒营收和净利润始终在高速增长,特别是净利润增速水平长期保持在30%以上。在2019年突破百亿后,山西汾酒“加速度”愈发显现,仅用三年即突破200亿,300亿大关仅剩临门一脚。

2017年,山西汾酒的营收为63.6亿元,到了2022年,已猛涨至260亿元,净利润也从9.44亿元一路高涨至80.96亿元,利润同比增速分别约为56%/55%/32%/59%/73%/52%。

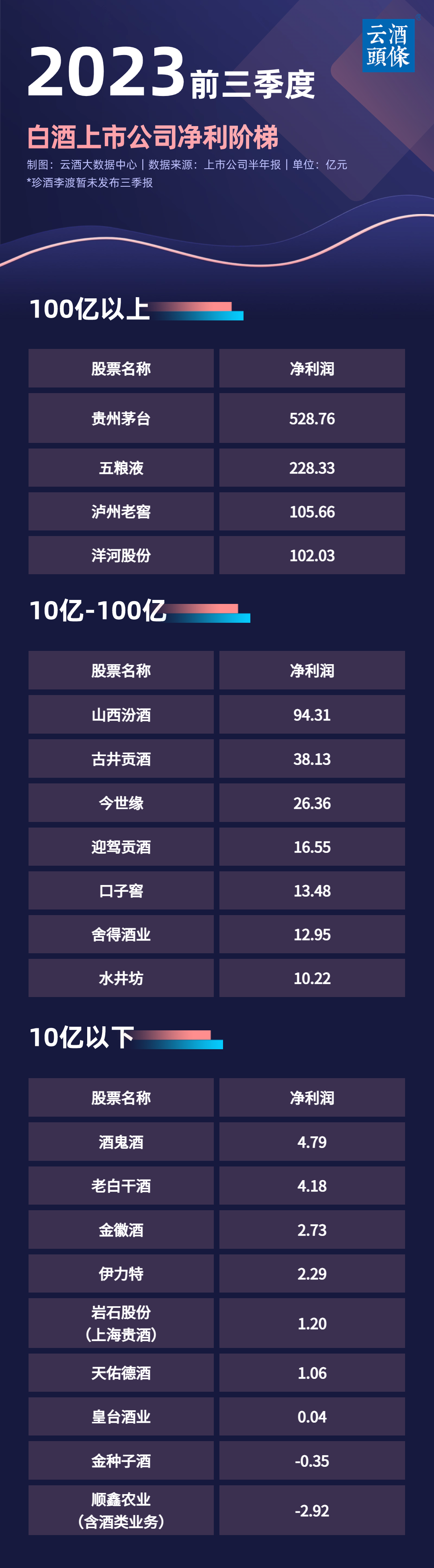

从利润数据来看,20家白酒上市公司中,前三季度共有4家企业利润总额超过百亿,泸州老窖以105.66亿元排名第三,利润营收占比高达48.15%,仅次于茅台。

过去7年时间里,除了特殊的2020年外,泸州老窖的净利润增速始终保持在30%以上,平均增速为31.62%,且净利润在总营收中的占比也从2016年的23.16%上升至48.15%。

在业绩排名前十的上市酒企中,古井贡酒净利润增速高居榜首,展现出强劲的增长势头。古井贡酒去年的营收基数可不低,在保持营收增速不减的同时,净利呈现出加速增长的态势。

在上一轮白酒调整期,即最艰难的2013年和2014年,有且只有茅台和古井贡酒实现了正增长。在近十年中,茅台是复合增长率最高的企业,紧随其后的则是山西汾酒和古井贡酒。

此外,在前三季度,古井贡酒营业收入同比增长25%,营业成本、销售费用、管理费用相应才增加了11%/20%/19%,古井贡酒用更少的成本、费用,实现了更高增速的收入。

无论是第三季度,还是前三季度,今世缘的营收、净利润增幅都在25%以上,最低都达到26.38%。回顾此前两个季度的增长,可以发现,今世缘在2023年每一个季度的增长都是如此,增幅同样都在25%以上。

而这样的趋势,从2021年就已露出端倪。2021年,今世缘营收、净利润同比增长25.13%/29.50%;2022年,营收、净利润同比增幅虽不及之前,但也都超过23%,分别是23.09%/23.34%。

可以看出,跨越50亿之后,今世缘就走在高增长的道路上,而且增势、增幅都很稳定。

2015年,迎驾贡酒在A股主板上市,营收从2015年的29.27亿元增至2022年的55.05亿元,同期,净利润也从5.3亿元增至17.05亿元。

上市7年来,迎驾贡酒营收增长了88%,净利润增长了221%。自2021年一季度以来,行业进入深度调整期起,迎驾贡酒已经连续11个季度同比保持不少于19%的增速,显示出很强的韧性与潜力。

虽然进入白酒赛道的时间不长,但上海贵酒始终保持着高增长,且增势、增幅都居于行业前列。

2021年、2022年以及2023前三季度,上海贵酒营收分别为6.03亿元/10.91亿元/13.54亿元。从亿级营收到十亿级营收,上海贵酒仅用了三年的时间。

同处西北地区的金徽酒和伊力特在今年净利润开始回升,实现正增长。其中金徽酒在2021年、2022年净利润下滑,2023年三季度营收、净利润双双“两位数”增长。伊力特近年净利润频频下滑,2019年-2021年伊力特净利润分别为4.47亿元/3.42亿元/3.13亿元,同比增长4.43%/-23.48%/-8.53%。

➌

“结构性”优势突出

从2023年前三季度净利润增速突出的酒企来看,发展结构优势突出,在复杂多变的市场环境中,更具增长优势。

首先,从产品结构来看。

山西汾酒在“抓青花、强腰部、稳玻汾”的产品战略指导下,推动产品结构顺利向高端化迈进。年初至今,山西汾酒高价位的酒类产品占公司总营收的74.01%,达到197.92亿元。

泸州老窖产品结构调整获得巨大成功,实现了全价格体系、全产品概念、全包装形态的产品体系全覆盖。以上半年数据举例,今年1-6月,泸州老窖中高档酒收入继续增长,营收达129.9亿元,同比增长25.24%,占总营收比例高达89.02%。

古井贡酒产品体系逐步优化。今年1到6月,年份原浆、古井贡酒、黄鹤楼及其他分别实现销售收入87.61亿元/11.11亿元/11.08亿元,同比增长分别为30.67%/23.26%/1.63%,毛利率分别为85.15%/59.21%/65.71%。

今世缘产品结构稳固,不仅覆盖全价位带,还有各自相应的消费场景。2023年前三季度,出厂指导价300元/瓶以上的特A+类产品实现营业收入54.41亿元,同比增长25.24%,占公司收入比重为65.06%。总体而言,百元以上中高端产品销售占比高达93.13%。

迎驾贡酒明确表示,其业绩增长主要系以洞藏系列为代表的中高档白酒产品收入增长。迎驾贡酒2022年中高档酒、普通酒分别实现营收39.3亿元/12.7亿元,销量分别提升20.0%/2.2%,吨价分别提升6.3%/1.3%。其中,中高档酒量价双升。

金徽酒根据各地白酒消费环境合理布局产品,例如在在甘肃省实现了全价位、全渠道、全区域覆盖。前三季度,金徽酒高档产品累计销售13.72亿元,同比增长33.05%;中档产品累计销售6.05亿元,同比增长23.77%。

伊力特高档酒前三季度销售收入为10.9亿元,比去年前三季度销售收入8.21亿元,同比增长33.34%;直销产品前三季度销售收入为2.06亿元,比去年前三季度销售收入8777.30万元,同比增长135.12%。

上海贵酒坚持对产品结构进行优化,在聚焦酱酒主赛道的同时,通过多品牌、多香型、多模式,切入多个细分市场,形成了多元化产品矩阵。

其次,从市场结构来看。

山西汾酒在外省市场取得了阶段性的突破,随着全国化布局的逐步推进,其将释放更强大的品类和品牌势能。前三季度,山西汾酒省外市场营收增长17.97%,达到159.36亿元,占比60.12%。到今年6月底,其全国可控的终端数量达到120万家,渠道和终端的掌控能力进一步增强。

在过去三季度中,泸州老窖与经销商之间表现出了超高的黏性和信任度。另一面,泸州老窖国际化之路也正如火如荼的进行。

古井贡酒全国化覆盖率达到70%以上,省内、省外结构比为6:4,其全国化进程正不断走向纵深。三季报显示,省内市场继续保持较高的增长态势。

前三季度,今世缘省外市场实现营收6.05亿元,同比增长40.42%。就比例而言,省外市场占比仍然较低,但从增幅来看,今世缘以“周边化、板块化”为主线的全国化战略却颇有行稳致远的意味。

2023年上半年,迎驾贡酒省内营收7.45亿,省外营收4.03亿,省内经销商达到726个,净增加35个;省外经销商669个,净增加21个。

前三季度,金徽酒按照“布局全国,深耕西北,重点突破”的战略路径,金徽酒各销售区域营收稳健增长,增速均超过20%,通过区域扩张,市场份额进一步提升。2023年前三季度,省外及其他地区实现销售收入4.72亿元,同比增长20.61%;伊力特疆内、疆外实现销售收入分别为9.56亿元/2.35亿元,同比增长4.76%/14.22%。

上海贵酒则在渠道上创新突破。从2022年报披露的数据来看,经销商模式、团购模式、线上渠道贡献的营收占比分别为70.80%/20.09%/9.11%。可见,经销商渠道是上海贵酒的主要出货方式。

云酒头条(微信号:云酒头条)认为,白酒行业加速步入渐进式增长阶段,由过去追求规模,追求速度,向“高质量”为本、协调、健康发展转变,在本轮调整期及今后,高质量发展的能力,将深刻影响行业走势,高质量发展领先的企业,将占据战略性、决定性的竞争优势。

而具备“结构性”优势的酒企,无疑将具备更强的对冲能力和抗压能力。

发表评论 取消回复