让历史告诉未来,17年前的“非典”如何影响酒业?

抗击新型冠状病毒感染的肺炎疫情战斗仍在继续,来自中国酒业驰援湖北的爱心名单,也在不断加长。五粮液、汾酒等众多酒企、酒商,均已经相继发布推迟开工的通知,进一步以实际行动防控肺炎疫情。

战“疫”姿态固然众志成城,但对于此次疫情所可能造成的产业损失,仍须绸缪。

此情此景,或该以史为镜,回顾2003年“非典”对中国酒业产生了怎样的影响,也许对当下的判断多少会有一些启示。

❶

2003年,中国酒业发生了什么?

即便抛开“非典”疫情,2003年,对中国酒业来说也是一个特殊的年份。

在这之前,中国酒业经历了1997年的“秦池标王事件”、1998年山西假酒案、1999年“新型白酒事件”,不仅承载着巨大的舆论压力,更面临着政策调整的诸多不确定因素。

2000年,一家行业媒体在一份季度报告中这样写道:2000年一季度,全国白酒生产出现颓势,年初开局不利,没有了往年年初的“开门红”。一季度全国白酒产量126万千升,比上年同期降低1.8%。企业普遍开工不足,经济效益急剧恶化,构成了一季度白酒行业的“风景线”,甚至一些1999年产量和效益在行业中还处于中上游水平的企业,也暴露出形势恶劣的端倪……

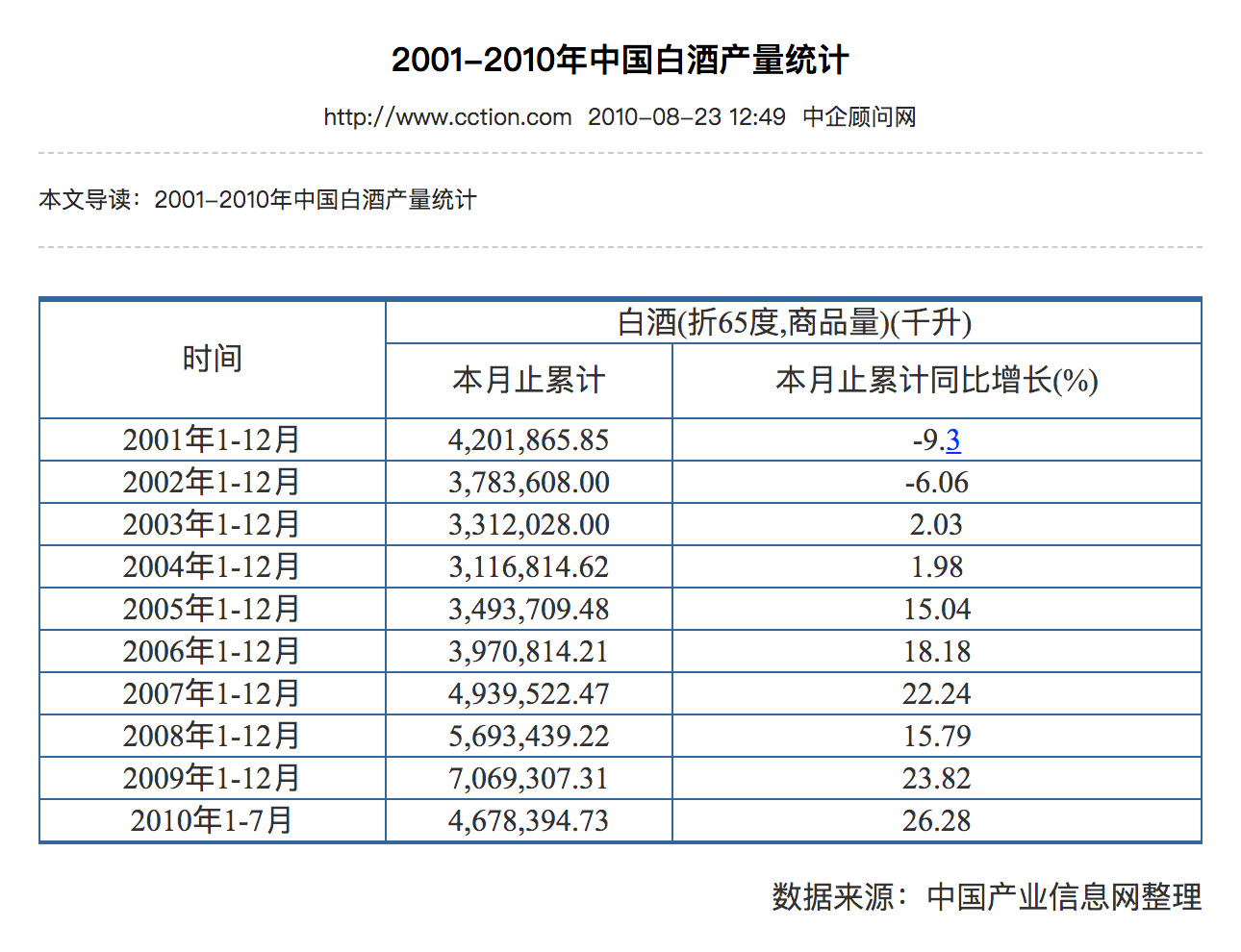

世纪之初,白酒产业似乎山雨欲来。从1997年开始,全国白酒生产进入了长达8年之久的低谷徘徊期。1996年,全国白酒产量数据801万千升,2001年,这一数据降至420万千升,直至降到2004年的311万千升,才开始触底反弹。

也是因此,一直以来,不少观点在回顾白酒行业这段发展历程之时,并未将“非典”的影响计算在内,目前仅能检索到的零星调研报告,也认为“非典”并未对白酒产业产生多大影响。

从数据来看,确实如此。

尽管2003年和2004年全国白酒产量略有下降,但2002年,全国白酒实现销售收入495.88亿元,利税总额126.78亿元;2003年,全国白酒实现销售收入545.32亿元,同比增长11.79%,利税总额134.97亿元,同比增长8.4%;2004年,全国实现销售收入612.3亿元。

从时间上来看,“非典”爆发期在2003年3月—5月,真正引发国内各界重视在4月上旬,也就是说“非典”对于酒业的影响仅限于二季度,而二季度是白酒产业的传统淡季。相较之下,啤酒行业遭受的影响更大。

统计数据显示,2003年,啤酒行业克服了非典和“倒春寒”的影响,延续了几年来平稳的增长态势,全国啤酒总产量为2540万千升,比上年同期增长了7%;工业总产值、产品销售收入和利税总额分别为560多亿元、530多亿元和125亿元,同比分别增长7.7%、8.6%和11%。

虽然从宏观上看,酒业所受影响并不明显,但因为“非典”疫情造成的餐饮、酒店、旅游、线下消费等领域低迷,酒业消费端仍受创不小。

宏观层面来看,中国经济2003年二季度受“非典”影响最大,但“非典”并没有改变当时经济上行的趋势。2003年四个季度,GDP增速分别为11.1%、9.1%、10%和10%,二季度GDP增速比前后两个季度平均增速低1.5个百分点。

其中,交通运输、住宿餐饮、旅游等行业受到较大冲击。2003年二季度,交通运输、仓储和邮政业增加值同比增长2.3%,比前后两个季度平均增速低5.4个百分点;住宿和餐饮业同比增长7.4%,比前后两个季度平均增速低6.6个百分点。

2003年5月,中国内地入境旅游人数同比下降31%,旅游外汇收入同比下降59%,国内旅客运输量同比下降42%。2003年5月,社会消费品零售总额同比增速降至3.6%,显著低于全年9.1%的增速。

另外,受疫情影响,食品饮料、零售业、酒店、交通运输等股市板块也受到了较大影响。2003年1月—6月,上证指数涨幅16%,深证成指涨幅27%,但几个行业龙头贵州茅台、东方航空、首旅酒店都大幅跑输指数。

同时,受消费端影响,各零售终端,包括饭店和商超客流量减少,白酒销售量急剧下降,许多白酒商的出行受到了影响,各类促销活动和商业谈判都无限期地延迟。

在疫情较重的地区,聚会性质的活动以及商务活动也几乎全部取消,酒店、餐馆消费下降,导致啤酒的团体消费大幅减少,销量下降。

另外,有些省份的啤酒厂生产的啤酒外运时还需要层层卫生检查,并需要特别通行证,啤酒运输的时间被延长,啤酒不能及时运出去,造成大量积压。有数据显示,这一年,重灾区啤酒企业减产70%-80%。

❷

2020年,中国酒业正在经历什么?

2020年,疫情突袭,各家酒企、酒商也在行动:有的酒企加班加点生产医疗物资,支援疫情前线;有的酒企和酒商直接捐款捐物,帮助武汉同胞抗击新型肺炎。

但是,对比“非典”来看,此次新型肺炎疫情爆发的时间正值农历新年,致使白酒春节旺季消费“冻结”,社会库存积压。可以说,此次疫情,可预见性的影响要比“非典”大很多。

除此,疫情来得如此突然,酒企原本制定的计划被打乱,也需要重新调整。

一是节点延后。春节假期被迫延长,近日全国多地区都发出延迟复工通知,酒企某些工程上、营销上的时间节点大概率要延后,产品推新节奏也要重新考量。

二是生产受阻。春节假期延长、酒企复工推迟,产能势必会缩减,对应的各个季度的销售配额也要做出调整。

三是营销冻结。由于是疫情时期,面向终端的团购会等活动无法举行,线下商超、专卖店的客流量也在锐减,同时,面向媒体的营销活动也将减少,即使如期举办,也可能从线下转为线上。

四是消费新场景激活。疫情激发“云拜年”“网约酒”的新玩法,或许是未来酒类消费新场景的机会点。

即便如此,专业人士仍认为从宏观方面来看,此次疫情和“非典”一样,对白酒板块的冲击仍然有限。

1月31日,兴业证券在其行业解读会议上表示,疫情对白酒板块的冲击是一个阶段性的短期冲击,不能改变整个行业的成长和发展逻辑,主要影响的是春节聚会的消费市场。

据兴业证券初步计算,新型肺炎疫情应该会影响到整个2020年销售的10%左右,全年来看“还是会有所增长,因为白酒行业整体增速还是10个点以上,还是比较快的”。

❸

从“非典”看疫情“后效应”

针对“非典”疫情对消费造成的冲击,2003年,中央财政及地方政策对饮食业、旅游及旅店业等领域减征、免征或缓征营业税、城市维护建设税、教育费附加等政策,最终对当年经济增长贡献影响较大的是第三产业,全年增长6.7%,仅减慢0.8个百分点。

从酒行业来看,2003年既是白酒业的“低谷年”,也是“观望年”,这不仅仅是因为一场突如其来的“非典”,主要还是前几年的“行业内伤”。

大型企业开始寻求端倪或突破,品牌的价值初露锋芒,水井坊、国窖1573的文化营销可圈可点,2003年上半年停止白酒许可证的发放,下半年进入全面检查过程,建立起行业准入的三证制度,产销运行的索证制度,同时也开展清理整顿工作。

2003年秋季沈阳糖酒会一结束,五粮液宣布涨价,一款最高涨了100元。随后,剑南春、茅台紧跟着涨价,拉开了新一轮涨价比拼的大幕,其他高端品牌也跟风涨价,进而引发白酒行业的集体涨价潮,从此一发不可收拾。

同时,随着“非典”逐渐得到控制,许多酒商开始抓紧时间搞促销,以弥补非典造成的损失。也就是在这个时候,本来就已经受到关注的高端市场又吸引了众人的目光。许多高档品牌纷纷露面,高档酒市场因为大量品牌的出现而成为酒商关注的热点。

尽管上述部分品牌并没有形成真正的消费和购买,但作为白酒产业“黄金十年”的燎原星火,2003年的白酒产业也由此一波三折,从低谷神奇地走向了巅峰。

相比之下,虽然此次新型肺炎疫情侵袭下的中国经济环境已经今非昔比,但如1928年美国金融危机,催生了连锁超市;2003年“非典”时期,诞生了阿里巴巴等一批线上零售……酒行业也应思考,危机是否也能造就促使行业加速升级的契机,而面对行业或将产生的新机会和变革,酒企和酒商应该如何应对。

发表评论 取消回复