别小看中低档酒:超半数白酒股两位数增长|透视半年报②

根据20家上市白酒企业所公布的2023年半年度报告,今年上半年,白酒股已实现超2000亿元营收,其中17家企业实现营收正向增长,15家实现营收、净利润双增,整体表现韧性十足。

从纳入统计的19家白酒上市公司营收构成来看,高端以及次高端产品线依旧是营收主力,占比极高。就产品增速来看,尽管中低档产品(各酒企表述有差异,为方便统一称谓)营收占比较低,但仍表现强势,部分酒企中低档产品营收增速甚至超过中高档产品,共有10家酒企中档及以下产品营收增幅超过10%,15家酒企实现正增长。

以贵州茅台为例,今年上半年茅台酒营收592.78亿元,同比增长18.6%,系列酒营收100.74亿元,同比增长32.6%。

腰部企业这一增长特征则更为明显,如今世缘、舍得酒业、老白干等酒企的中低档产品增速都超过了高端产品。

结合行业持续调整的环境因素来看,上市白酒企业所表现出的结构性增长,也为今年下半年的持续增长,埋下伏笔。

➊

龙头业绩稳健

中高端是核心动力

今年上半年,以贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒所组成的行业前六格局依然稳固,营收、净利润都来到高点,且均实现双位数增长,领先于腰部企业。

从营收构成来看,前六名的高端产品占比都达到了70%以上,营收增幅均在10%以上。其中泸州老窖的中高档产品占比最高,接近营收的90%,并继续保持高增长,增幅达25.24%。汾酒今年首次按价格披露产品营收构成,中高价酒类占比接近74%。古井贡酒今年上半年首破百亿,年份原浆系列依旧是核心驱动,占比达77%,增速达30.67%。

在今世缘、迎驾贡酒、口子窖、老白干酒、金徽酒、伊力特等区域龙头当中,高端产品同样是实现业绩增长的主要利器。

根据今世缘2023上半年经营数据公告,今年上半年今世缘特A+类产品实现营收38.18亿元,占比达64%,同比增长25.56%;其特A类产品营收17.58亿元,占比为29%,同比增长了36.86%。

据悉,今世缘特A+类产品为出厂指导价300元(含税)以上的产品,特A类为100-300元价位带产品。尽管出厂价较低,但就今世缘整体的价位带分布而言,依旧属于次高端市场。这一特点也体现在其他区域龙头酒企上。

根据半年报数据,迎驾贡酒和老白干酒的中高档产品分别达到了75%、73%以上,口子窖、金徽酒、伊力特三家区域性更加突出的酒企,中高档产品占比则分别达到了95%、98%、91%以上。

值得一提的是,顺鑫农业旗下高档酒的营收为5.7亿元,增幅则达到了59.78%,为上市酒企最高。顺鑫农业将旗下大于50元/500ml(包含)的产品划分为高档酒类。对于低端产品线占据酒类业务核心的顺鑫农业而言,这一增长,也代表着其近年来在产品升级、品牌转型等方面进行的尝试和努力。就成效来看,顺鑫农业对于酒类业务板块的调整,未来也将继续深化。

整体而言,中高端产品线作为酒企业绩提升、利润增长的重要抓手,在今年上半年市场调整中,依旧表现强势。中高端产品的持续放量,也有望进一步为推动酒企的向上发展,在下半年的消费旺季中,继续引领企业保持高增长。

➋

塔基产品表现亮眼

成为增长新势力

在中高端产品持续增长的同时,今年上市酒企旗下中低档产品的表现也令人惊喜。

首先是行业龙头贵州茅台旗下系列酒达32.60%的营收高增。

今年一季度,茅台系列酒已实现50.14亿元的营收,同比增长46%以上,同期茅台酒的增长仅有16.85%;二季度系列酒继续增长,营收同样达到了50.6亿元,同比增长21.32%,这一增幅也同样超过茅台酒在二季度的增幅。

东兴证券点评称,在今年消费偏弱的经济环境中,贵州茅台通过发力非标产品、增加直营比例、赋能系列酒引领增长,2023年二季度仍保持了稳定高速增长,显示出龙头业绩强稳定性。

不止贵州茅台,中低档产品增速提高,也是其他白酒股今年上半年业绩表现的重要特点之一。

今年上半年,泸州老窖其他酒类销量为2.65万吨,同比增长21.20%,库存量同比减少26.19%,产量同比增长12.28%。而其他酒类收入虽在泸州老窖的营收占比中仅有10.42%,但今年上半年增幅也达到了29.23%,优于中高档酒类25.24%的增长。

去年同期,泸州老窖其他酒类销量则呈现下滑态势。从数据来看,泸州老窖其他酒类今年上半年的业绩表现十分突出。

此外,如舍得酒业、珍酒李渡、老白干酒、水井坊等上市酒企的中低档产品表现,同样值得一看。

舍得酒业今年上半年中高档酒实现营收27.57亿元,同比增长14.61%,普通酒营收5.13亿元,同比增长23.75%。以“沱牌”为主的中低档品牌近年来正在持续提升在消费市场中的占比,2021年和2022年,舍得酒业普通酒的增速分别达到了218.47%、10.92%。

珍酒李渡今年上半年中端及以下产品营收达到了13.25亿元,同比增长21.81%,是珍酒李渡旗下营收最多的产品线,占比为37.65%,超过高端产品,也超过次高端产品。

老白干酒的高档酒营收为10.47亿元,增幅为8.12%,中档酒和低档酒的营收分别为5.83亿元、4.78亿元,增幅分别为23.42%、13.08%。

水井坊去年全新推出天号陈中低档产品,由于去年基数较低,今年上半年水井坊以天号陈、系列酒为代表的中档酒营收为0.86亿元,增幅达到了40.67%。

从上市酒企在大众消费市场上获得的新增量来看,塔基产品的增长,也印证了在今年上半年消费复苏放缓的情况下,白酒消费在高端市场和大众市场上的持续分化。

未来不断加码的高端化在加速推动酒企产品结构优化的同时,来自塔基产品的助力也将有望成为业绩增长的重要支撑,进一步帮助企业夯实消费基础,完善产品矩阵的战略布局。

➌

持续性结构优化

白酒股再次迎来分化期

从今年上半年20支白酒股的业绩表现和具体营收构成来看,新一轮的行业结构调整,已经在进行当中。

一方面,白酒股前六营收梯度差距仍有看点。

今年上半年,这一指标有一定程度的拉宽,仅有洋河股份与山西汾酒之间的营收差距在减小。马太效应之下,头部之间的分化加快。同时,在头部企业的拉动下,行业高端化持续深入、全面扩散,产品结构性升级表现明显,也更进一步凸显出头部企业在高端市场中的引领性。

另一方面,腰部企业营收格局发生明显变化。

今年上半年今世缘营收已超过顺鑫农业酒类板块营收,凭借在次高端市场的长期积累,一举超过顺鑫农业成为白酒股第七。顺鑫农业旗下牛栏山则因在上一轮的行业高端化中转型较晚,陷入增长缓滞当中。

酒鬼酒和水井坊今年上半年业绩未及去年,在白酒股营收中排名降至老白干酒后,营收规模收窄至与金徽酒持平。

酒鬼酒在营销模式上的改革或是造成其今年上半年业绩波动的主要原因。从2022下半年开始,酒鬼酒重心开始终端市场进行转移。酒鬼酒在半年报中表示,营销模式改革初显成效,战略产品市场价格逐步提升,终端动销开瓶情况全面向好。在下半年消费复苏有望加快的市场趋势下,酒鬼酒对终端开瓶率和复购率的提升也更有信心。

水井坊今年二季度实现业绩转增,营收为6.73亿元,同比增长2%;净利润为0.43亿元,同比增长509%。水井坊方面表示,预期从第三季度开始营业收入恢复双位数成长,2023年全年公司预期净利润与营业收入同比2022年保持增长。

老白干酒今年上半年营收22.32亿元,同比增长10.19%,扣除非经常性损益的净利润为1.90亿元,同比增长23.05%,增长势头非常强劲,其旗下的中高低档产品均呈现出健康的增长趋势。根据老白干酒2022年年报,衡水老白干系列、板城烧锅系列、武陵系列产品均实现营收增长,多品牌的战略打法顺利帮助其实现业绩突破。

后续来看,随着今年下半年中秋国庆白酒消费旺季的到来,以及下半年消费市场的持续回暖,白酒股腰部企业之间的竞争角逐无疑还将更加激烈,迎来更多看点。

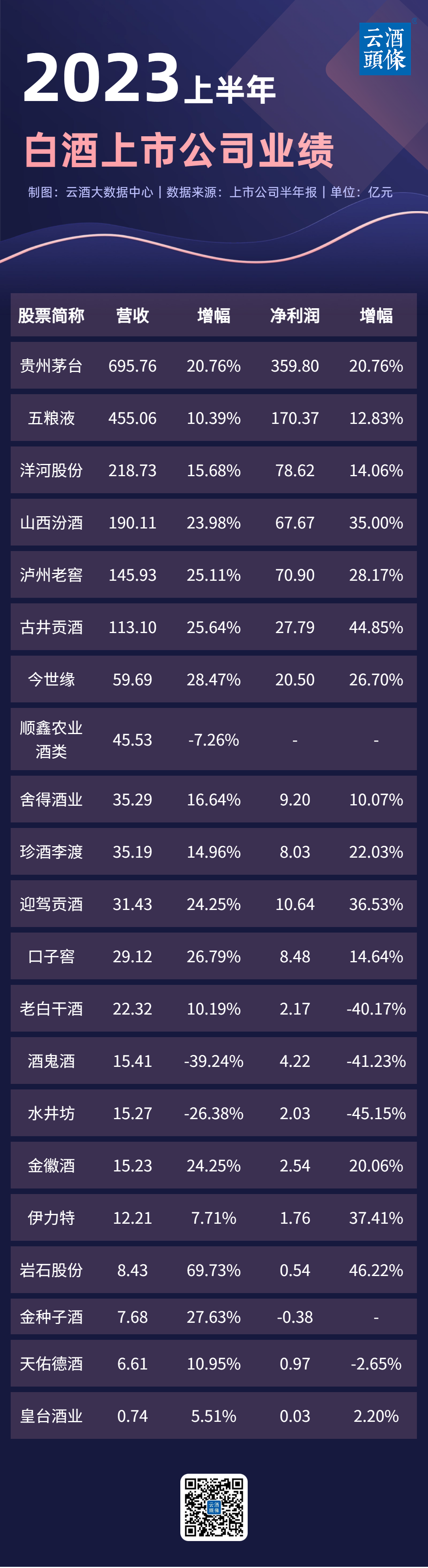

附:2023上半年白酒上市公司业绩

发表评论 取消回复