二季度真相|数读中报②

相比于一季度的大好形势,2022年白酒上市企业二季度的数据并不乐观。

早在今年7月召开的酒类流通情况调研及对策研讨会中,各大流通企业大商就表示上半年库存压力大、销售困难、业绩下滑,整体经营受到较大影响,部分市场下滑幅度甚至超过50%。

此前,流通领域多家企业发布的报告均显示利润下滑,营收除华致酒行外全部为负增长。

如今一线市场的影响,已经传导至生产企业。

据云酒头条统计,19家白酒上市公司(顺鑫农业未披露酒类业务季度报表)中,共有4家企业的营收保持个位数增长、3家企业出现营收负增长;2家企业利润保持个位数增长、8家企业出现利润负增长。

数据的背后,白酒行业是否已经进入下行期?又将在调整周期中如何发展?沉默中的二季度,或许还有更多的答案。

#数读中报 (点击链接可阅读原文)

➊

二季度真相

实际上,在半年报正式披露以前,外界对白酒行业二季度的数据普遍较为悲观。总体来看,二季度行业整体销售承压,品牌产品的动销放缓和“酱酒”品类库存累加现象凸显,一定程度上形成行业“周期下行拐点”的悲观预期。

作为快消类产品,白酒与大众生活息息相关。云酒·中国酒业品牌研究院高级研究员、卓鹏战略咨询董事长田卓鹏对此表示,二季度的下滑是受三大宏观因素的影响。

其一是疫情的反复。2022年上半年,疫情主要波及多个经济发达地区,且周期较长。这一因素直接导致市场和终端堵塞,消费场景、售卖场景等都因此有不同程度地减弱。华鑫证券曾分析,因部分地区疫情反复导致部分地区消费场景短暂消失,进而影响当季度该地区白酒需求。

其二是全球大环境的影响。当前,全球经济下行压力不断加剧,加之中美贸易关系等,都给中国宏观经济带来了较大压力,间接波及酒类消费。

其三是中国经济增长的新挑战。受疫情和宏观经济等因素的影响,消费者的防御性储备增加,消费人群的消费心态有不同程度的改变,这也是造成酒类销售受阻的直接原因之一。

由此,商业与消费的疲态,最终使得白酒生产企业二季度承压。

但二季度的业绩并不代表行业已经进入下行期。民生证券分析认为,行业二季度消费承压主要系场景压制,消费分层现象凸显,未来这一约束逐步减弱,行业仍将延续结构性繁荣趋势。

事实上,二季度的大面积低迷也为各大酒企发出了集中信号。

值得注意的是,头部5家企业中贵州茅台、五粮液和泸州老窖二季度营收及利润均实现双位数增长,其中泸州老窖增长超过20%。从这一层面来看,压力使得名酒效应更为明显,在大环境的影响下,行业集中度将会加速凸显。

东海证券也在分析中表示,此轮周期消费升级的内驱力并未改变,在行业景气度承压阶段,出清(供需平衡)的速度会加快,产品向具备普遍认知的核心大单品集中、白酒品牌向名优酒企、名优产区集中的趋势会更加明朗,头部酒企受益明显。

➋

二季度

会否影响“双节”?

与二季度呈现出来的悲观情绪不同,大部分券商对即将到来的“双节”都报以较高期待。

民生证券分析,当下行业已进入“双节”备货季,面临“疫情多点散发”和“库存偏高”挑战,白酒品牌正积极帮助经销商解决资金周转等现金流问题,预计随着政策预期和效果的兑现,消费意愿将逐步增强,以中秋、国庆宴席为代表的消费场景也将迎来传统“旺季”。

华鑫证券也认为,中秋旺季来临,各白酒厂家和渠道积极备货,整体积极性与去年持平,预计前期疫情影响下的悲观预期已得到较好消化,中秋旺季白酒行业将保持稳健增长态势。

其中,高端酒企需求平稳,受前期疫情扰动影响较小,维持稳健增长;次高端酒企消费场景恢复,得到较大回补,同时酒厂加大市场费用投放促动销,看好旺季消费弹性。

东海证券则表示,中秋备货成为下半年核心战役。一方面,积极因素在于部分宴席场景有望刚性回补,在个别酒企低库存下对价格驱动强,同时本年双节(中秋+国庆)时间跨度28天(去年同期20天),送礼场景周期提升,节前宴请可能提升。另一方面,中秋成为本年业绩“救命稻草”,发货集中,部分次高端酒企费用及相关政策可能加大。

但田卓鹏对下半年发展仍有些许顾虑,从流通领域来看,上半年积累的库存亟待释放。因此,田卓鹏提出,白酒企业特别是名酒企业应当优化任务、调整任务,通过去库存、稳价格、抓动销,将C端化作为核心,强化动销。

➌

积极背后的上半年

机构如此积极看待白酒行业的未来走势,实际上也与企业在上半年中的营销有关。

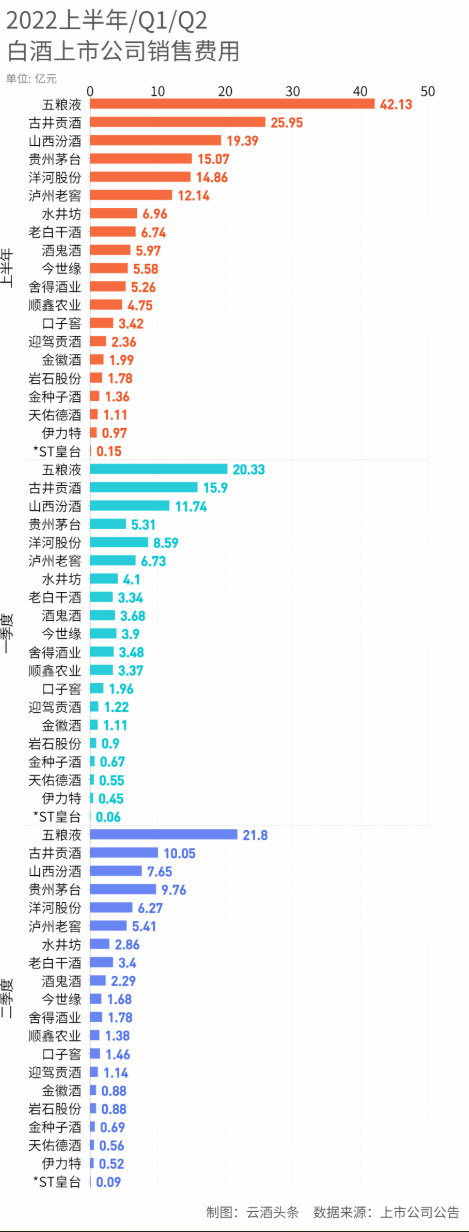

从生产企业销售费用来看,有7家企业二季度费用略高于一季度,其余企业二季度明显低于一季度。这一费用体现了在大环境影响下,生产企业对营销广告投入做了相应调整。

但再看上半年整体销售费用,仅山西汾酒、口子窖和天佑德3家企业较去年上半年下调销售费用,13家企业销售费用涨幅为双位数,其中9家企业的涨幅超过20%。

其中,上半年五粮液销售费用最高,达42.13亿元,同比增长18.48;二季度中古井贡酒销售费用最高,为10.05亿元。而从二季度业绩来看,古井贡酒营收同比增长29.58%,利润同比增长177.12%,利润增幅最大。

从古井贡这半年市场营销来看,主要集中在促销推广方面和借助数字化工具连接消费者及部分终端烟酒店。对此,有行业人士认为,一旦名酒企业加大销售投入,受疫情所困的市场动销就会加快恢复。

从2022年销售费用基本面来看,提高销售费用投入是主要趋势,而为了备战双节,各大酒企第三季度销售费用或将远高于第二季度,实现以营销带动品牌升级,进而为市场动销提供助力。因此,白酒行业的下半年仍然会向上行趋势靠拢。

一般而言,二季度是真正考验企业反弹增长能力的区间,在低迷的二季度中,我们能够看到行业分化加快、行业集中度进一步扩大等现象,强者恒强的趋势在今年的二季度中格外明显,未来,行业龙头有更大的主动权。

而聚焦至半年报,跨过这个低迷的二季度,白酒行业上行发展的趋势仍然明显。

发表评论 取消回复