最新报告:拆解超700亿低度潮饮赛道,谁的机会、谁的挑战?

近两年,国内低度潮饮酒市场发展迅速,不断出现新的关注者和入局者。

广义上讲,低度潮饮酒是指酒精度在15度以下,基于已有流行饮品及酒饮料基础,含酒精成分,兼具视觉、嗅觉、味觉等色香味俱佳综合体验感和微醺状态的独特风味的创新型酒精饮料。

市面上常见的低度潮饮酒,包括预调鸡尾酒、梅酒、果啤、茶酒、含乳酒、苏打酒、高杯酒、果酒、米酒、花酒、西打酒、露酒等。

在消费结构调整和经济环境冲击下,低度潮饮行业在最近一年发生了哪些变化?未来有何机遇与挑战?

由天猫酒类行业与百润集团发起,天猫新品创新中心(TMIC)与凯度共同发布的《2022低度潮饮趋势报告》(以下简称《报告》)显示,2022年,我国低度潮饮酒市场规模预测达到338亿元。至2025年,该行业的市场规模预计达到743亿元。

此外,《报告》还详细分析了该行业投融资情况、电商表现、政策利好、未来趋势等方面内容,或将为行业从业者带来有效参考。

➊

国内市场处于成长期

3年后规模预计突破700亿

《报告》提到,相比日本等成熟国家市场,我国低度潮饮酒目前正处于成长期。

但参考已在中国发展成熟且同为低度酒的啤酒,以及全球成熟市场低度酒的发展历程,未来低度酒在中国的发展空间巨大,颇具潜力。

投融资机会较多

从近两年国内低度潮饮酒市场投融资情况来看,以专业的风险投资基金为主,上市公司、新消费相关的媒体机构、酒企也有不少参与其中。

风投基金包括:高瓴资本、中信建投证券、银河系创投、复兴锐正等;上市公司方面,碧桂园、来伊份、腾讯、腾讯投资、虎扑等表现积极;媒体机构方面,字节跳动、新世相、虎扑体育、挖酒网等身影频现。

除专业投资机构外,百威英博、华润、江小白等酒企本身也孵化了一些诸如梅见、浮起为代表的低度潮饮品牌。

《报告》显示,2021至2022第一季度,低度潮饮市场的融资共50余起,近两年市场的融资轮次集中在天使轮和A轮,未来投资者还有较多机会。

具体来看,获得融资次数比较多的有贝瑞甜心和赋比兴,目前分别获得6次、4次融资,单项融资金额最高均近亿元人民币。

酒企也对低度潮饮酒赛道比较看好,跟投不断。据不完全统计,2021年百威英博对贝瑞甜心和兰舟品牌、挖酒网对大于等于九品牌、江小白对冰青品牌均进行了不同量级的投资。

同时,酒企本身也孵化了自己的低度酒品牌。江小白推出的中式佐餐酒梅见,已位居国内梅酒品类市场占有率第一。百威推出的浮起茶酒,呈现多个口味。

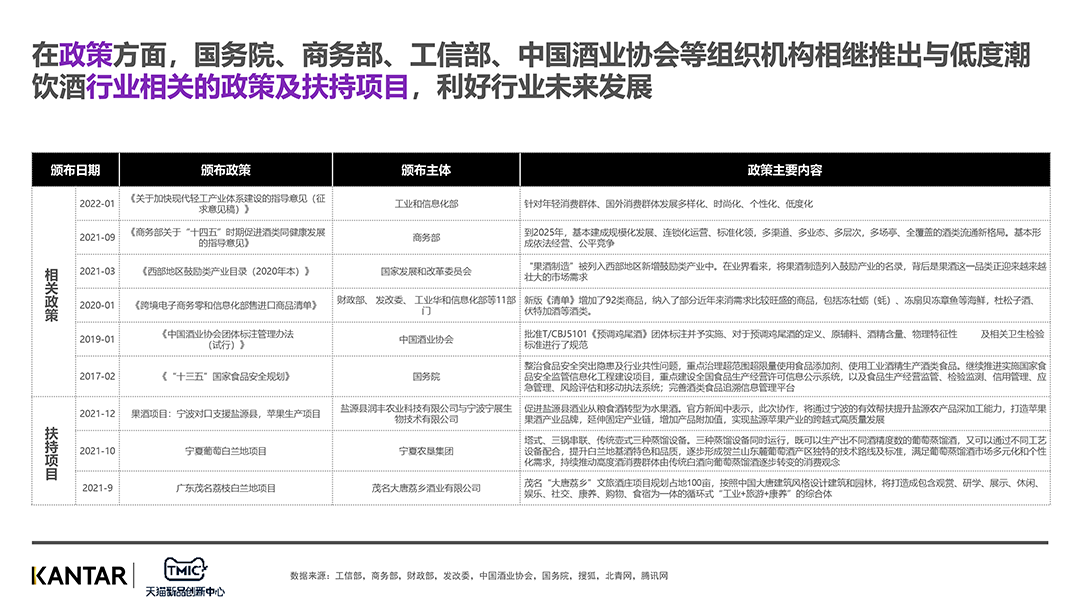

大政策利好行业

在政策方面,国务院、商务部、工信部、中国酒业协会等组织机构相继推出与低度潮饮酒行业相关的政策及扶持项目,长远看,利好行业未来发展。

2022年1月,工信部发布的《关于加快现代轻工产业体系建设的指导意见(征求意见稿)》 提到,针对年轻消费群体、国外消费群体发展多样化、时尚化、个性化、低度化白酒产品。

商务部于去年9月发布的《商务部关于“十四五”时期促进酒类同健康发展的指导意见》 提出,到2025年,基本建成规模化发展、连锁化运营、标准化、多渠道、多业态、多层次、多场景、全覆盖的酒类流通新格局。

国家发改委去年3月发布的《西部地区鼓励类产业目录(2020年本)》 ,将“果酒制造”列入西部地区新增鼓励类产业中……

这些政策,无疑都有利于低度潮饮酒行业的发展。《报告》提到,随着消费群体对饮酒观念的转变,国内低度潮饮酒市场未来将持续高速发展,至2025年市场规模有望达743亿元。

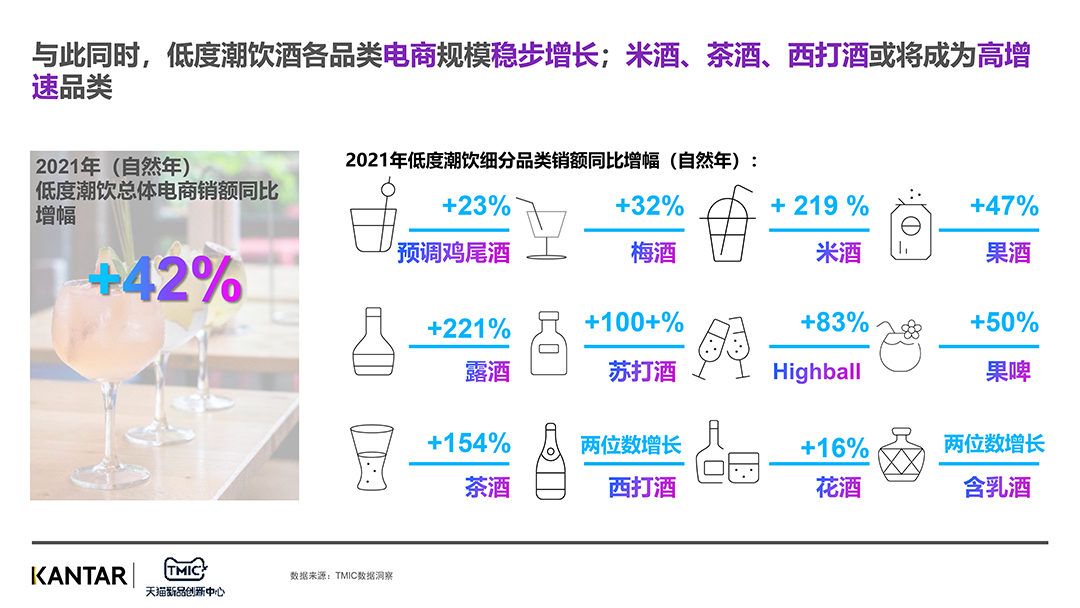

电商规模稳步增长

从电商表现来看,低度潮饮酒各品类电商规模稳步增长。2021年,其总体电商销售额同比增幅达到42%。

露酒、米酒、茶酒或将成为高增速品类。在2021年销售额同比增幅中,分别达到221%、219%和154%,都以三位数的增速领跑低度酒市场。

同时,《报告》显示,中国低度潮饮酒线上渠道主要来源于天猫、淘宝,占据75%的份额。其次是京东,占到36%。小红书、抖音、拼多多、唯品会、网易严选、快手等分食其他份额。

数据显示,2016-2021年,低度潮饮酒线上销售渠道分别实现约6亿元、7亿元、8亿元、9亿元、16亿元、29亿元的销售成绩,预计2025年线上将达到82亿元的销售规模。

➋

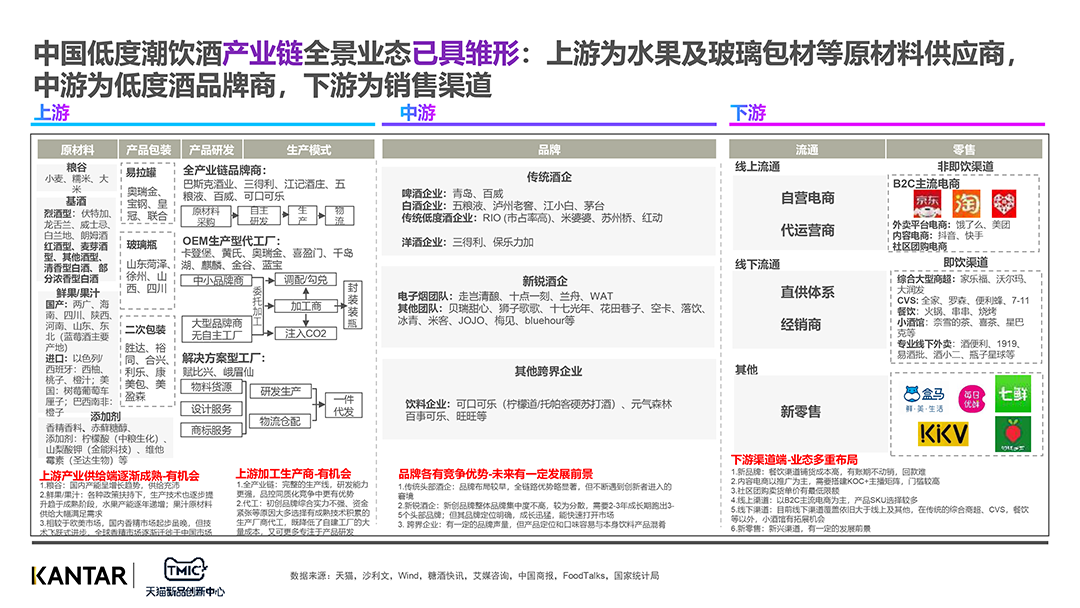

全景业态已具雏形

上中下游产业愈加成熟

《报告》还研究了低度潮饮酒整体产业情况。目前,中国低度潮饮酒产业链全景业态已具雏形:上游为水果及玻璃包材等原材料供应商,中游为低度酒品牌商,下游为销售渠道。

上游:需求基本满足

在上游领域,我国低度潮饮酒生产主要原料为鲜果、粮谷、辅料、基酒等。作为农业大国,相关原料供给充足,但在生产方面还需国家出台相关政策,规范生产标准。

目前,国内包材市场基本能满足低度酒产业链上游市场需求。为获得更多的规模效益,大多酒企品牌,特别是初创新锐品牌会选择有技术积累的代工厂。

中游:品牌蓬勃生长

在中游部分,低度潮饮酒产业链细分赛道(苏打酒、茶酒、果酒等)主要被本土新锐占据;外资酒企在梅酒、西打酒、Highball等赛道占领优势。

从不同类型企业的比较优势来看,传统酒企,如茅台、五粮液、泸州老窖等具备较强的品牌力和一定的产品研发能力,分别推出了悠蜜、吾调、泸州老窖果酒等品牌;

知名酒企如百润、江记酒庄、百威英博等,以及创新新锐如十七光年、落饮、贝瑞甜心、空卡等更擅于营销推广;

跨界玩家如可口可乐、百事可乐、元气森林、旺旺等,则有更夯实的分销能力。

典型例子如梅见,在清晰的品牌定位支撑下,上市不到三年,领跑低度潮饮市场,不仅在全渠道销量实现稳健增长,在电商表现也尤为亮眼,连续卫冕天猫果酒品类销冠。

下游:线下销售稳增

《报告》显示,中国低度潮饮酒下游销售端主要贡献在线下渠道。

线下渠道中,零售渠道、O2O、休闲娱乐场所、餐饮店面,分别占据60%、44%、25%和18%的份额。

数据显示,2016-2021年,中国低度酒行业线下销售渠道分别实现约105亿元、125亿元、144亿元、165亿元、184亿元、231亿元的规模。预计2025年,市场规模将达661亿。

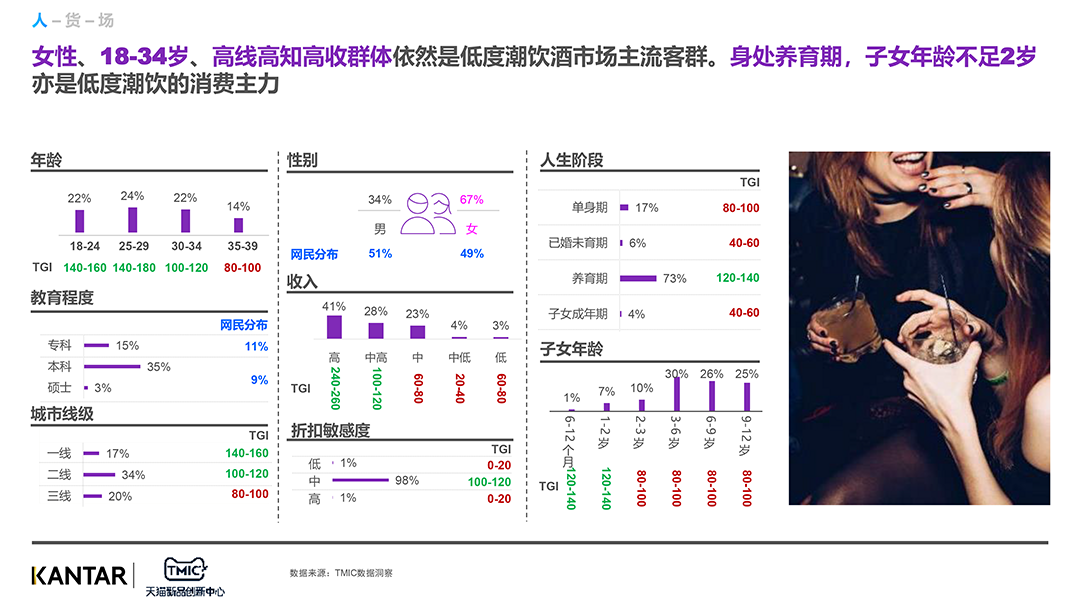

年轻女性是消费主力

在消费端,低度潮饮酒品类整体的消费群体仍以年轻女性为主。

《报告》显示,18-34岁的高线高知高收女性群体,依然是低度潮饮酒市场主流客群。同时,身处养育期,子女年龄不足2岁亦是低度潮饮的消费主力。

女性消费者更倾向于聚会、户外饮酒。低度潮饮酒是她们愉悦的助推剂,也是排解情绪的饮料。较男性消费者而言,她们更在意产品的价格和颜值。

作为低度潮饮的“主战场”,“她经济”带来的需求持续高涨。

➌

低度潮饮品类展望

仍是高关注高热度赛道

《报告》还分析了低度潮饮行业发展趋势。

从品类趋势来看,随着低度潮饮市场的日臻成熟,低度潮饮多品类组合购买成为消费趋势。纵观各品类,茶酒、西打酒的发展潜力大。

茶酒近一年趋势向好,得益于低度潮饮用户对茶饮料的青睐以及市场上丰富的产品供给,用户规模扩大是驱动增长的主要因素。

从产品趋势来看,低度潮饮酒产品品类进一步丰富与分化,消费者对饮料风味的产品需求增多,例如:水果口味、绿茶口味、乳酸菌口味。

含乳酒产品对低度潮饮目标消费者的吸引力较高,其主要客群为18-34岁女性。当前,乳酸菌类产品最受消费者热捧。

《报告》也提到,目前低度潮饮酒的渗透率不高。同时,由于市场增量主要来自品类新用户,因此拉新仍是品牌市场营销的主要任务。在此过程中,电商平台和社媒平台在消费者购买决策中的各个环节均起到重要作用。

总结来看,低度潮饮酒发展将呈现以下几大趋势:

一是资本热度持续不减。低度酒投资风向趋向于集中,头部逐渐凸显并拿到更多的资源和支持。虽然资本大环境较差,但低度酒在近半年依然有3-4家拿到过亿融资,以及数家拿到天使轮。因此,低度酒依然是高关注、高热度赛道。

二是市场受产品力驱动。产品力越来越被重视(口感、原材料、工艺),其中西打酒、米酒、茶酒、以及高品质预调酒发展潜力大。

三是场景蕴藏探索空间。低度酒的饮用场景仍有巨大探索空间,每个场景都蕴含着巨大的市场价值和品牌价值,比如各个赛道(十二个赛道)的心智占领,各个场景的心智占领(如:青梅节、米酒节、潮酒吧、独酌、闺聚等) 。

四是政策监管趋向完善。低度酒的政策法规会陆续出台,从而进一步规范品类健康发展 。

发表评论 取消回复