最全“染酱”版图

文 | 云酒团队(ID:YJTT2016)

酒行业应该没有人会怀疑,当下是酱香型白酒最好的时代。

云酒头条(微信号:云酒头条)独家获悉,继本月融创中国宣布携手衡昌烧坊,正式入局酱酒市场后,又一地产龙头已于近日签约布局酱酒。

从兴起至今,酱酒热一直都是行业中人人都在谈论的词汇,以至于现在说起“酱酒热”,已经有点“老生常谈”的味道。但事实是酱酒热这一行业现象依然在延续。

花香蝶自来,感受一个事物热度最直接的方式,就是看其追随者有多狂热。

于是我们看到,在酱酒红利期爆发的态势下,酱酒企业纷纷提价扩产,非主营酱酒企业则跃跃欲试,染酱尝鲜;而嗅到酱酒“钱途”的业外资本,也纷纷加码投资,呈现出十足热闹的画面。

基于已经公开的信息,云酒头条(微信号:云酒头条)全面梳理了近年来有关“涉酱”的相关内容。而在这份可能是目前行业内最全面的名单里,我们试图从中找出一些潜藏的特点和趋势,以期能够有益于关注酱酒产业发展的所有人。

➊

酱酒技改潮起

数据显示,2020年,中国酱酒产业以占全行业8%的产能,实现了全行业近四成的利润,盈利能力极强。

而根据权威机构预测,酱酒市场规模和产业规模未来将达到5000亿和3000亿元。同时,贵州省“十四五”规划纲要中明确提出,“到2025年,白酒产量达到60万千升,白酒产业产值达到2500亿元,优质烟酒产业产值达到3000亿元”的目标。

面对如此大的酱酒产业容量和利润率,产能竞赛已经拉开。酱酒头部企业,茅台、郎酒、习酒、国台、金沙等,在近年来先后发布扩产计划。预计本轮酱酒产能扩张结束后,将新增约20万吨酱酒产能。

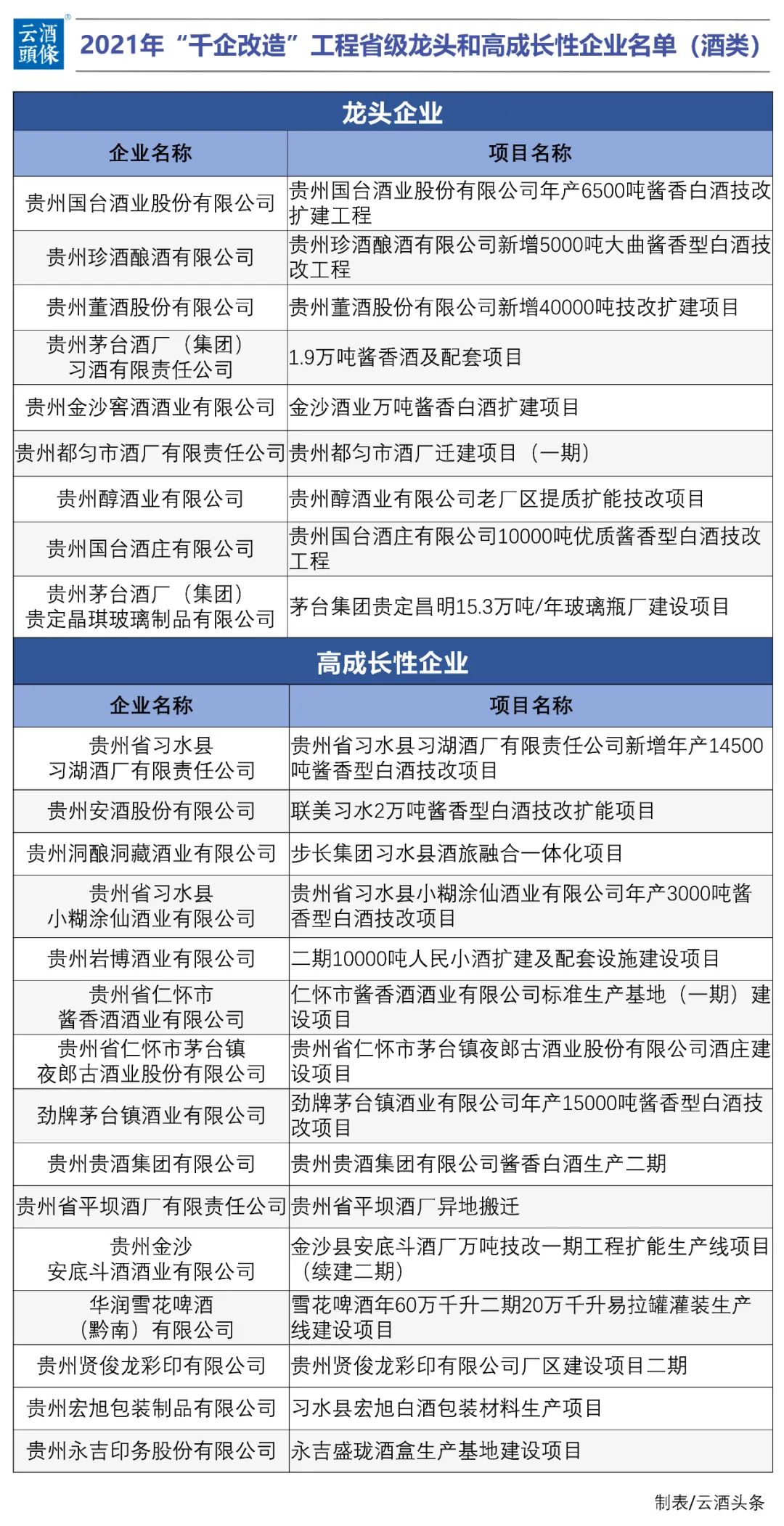

聚焦到今年来看,3月16日,贵州省工业和信息化厅发布2021年“千企改造”工程省级龙头和高成长性企业名单。在254家企业中,酒类企业有24家(含3家包材企业)。

从名单可以看出,此次涉及酱酒企业的技改项目,增量均在3000吨以上,习酒、国台、金沙等实力企业则在万吨以上。

值得关注的是,多家酱酒包装生产企业也在此次“千企改造”的名单之中,这也从侧面说明了酱酒之热。

如果将视线放远来看,酱酒企业技改项目,也被作为重点写进了贵州省“十四五”规划中,对比发现,除了“千企改造”所涉及技改项目外,规划中还涉及推进茅台201厂3万吨酱香系列酒技改工程及配套设施、鸭溪酒业年产5万吨白酒技改、金沙古酒1万吨技改二期、无忧酒业年产2000吨技改等项目建设。

在5月20日仁怀市发布的仁怀市“十四五”规划中又明确提及,将倾力支持茅台集团及其子公司技改扩能,推动“两个10万吨”目标早日实现,助力其成为全省首家“世界500强”企业。

可见,产能扩建技改,不仅得到了企业自身的重视,也得到了当地政府的政策支持。

而在贵州之外,其他区域酱酒企业也制定了产能目标,如广西的丹泉酱酒目前产能为1.5万吨,储能6万多吨,计划于三年内扩产到3万吨。

➋

业内染酱成风

酱酒热的表现还在于,在经历上世纪70-90年代由汾酒引领的中国白酒“清香时代”,以及本世纪之初由五粮液引领的“浓香时代”之后,目前国内白酒香型品类,已经来到了由茅台引领的“酱香时代”,“三香鼎立”的局面日益稳固。

云酒头条(微信号:云酒头条)通过梳理发现,近20年来,至少有20家非酱香型企业涉足酱酒生产。仅2021年以来,业内就有多家非酱香型企业跨界进入酱香酒领域:

4月27日晚,海南椰岛公告称,全资子公司椰岛酒业拟携手糊涂酒业共同出资设立酱酒公司;4月9日,水井坊发布公告,拟斥资5.6亿牵手茅台镇国威酒业,未来推进浓香、酱香的多品类运作;再往前,春糖期间,金徽酒宣布将择期推出陇南春品牌,与现有金徽酒形成双品牌运营,而陇南春确定也将是酱香型白酒。

名酒布局较早。实际上,早在新世纪之初,舍得、五粮液等一线白酒企业,就先后尝鲜酱酒并推出了相关的产品,如舍得的吞之乎、五粮液的永福酱酒等。只是由于众多复杂的原因,起初的尝试未能引起市场的强烈反应。而当前染酱的企业,更多则是三线及以下品牌,名酒身影缺少,这也是为何水井坊一出手便获得极大关注的原因之一。

浓染酱成主流。从染酱的企业来看,以浓香型为主营香型的白酒企业成为绝对主力,除了极个别葡萄酒、黄酒和保健酒之外,几乎都是由浓染酱,而清香型白酒染酱者极为少见。

黄红直接跨品类。值得关注的是,黄酒龙头古越龙山和葡萄酒代表品牌天鹅庄也推出了自己的酱酒产品,分别是女儿红酱酒和藏·酿造院。相比于跨香型,这种直接跨品类的现象在此之前实属罕见,更加说明了酱酒的热度。

山东成重点区域。从地域来看,山东成为他香染酱的重点企业聚集区域。景芝、花冠、扳倒井、趵突泉等近十家山东企业,他们以浓香和芝麻香为主营香型,集中在2019年前后上演了一场染酱小高潮。

或许这与山东本身的酱酒酿造史有关。作为白酒消费大省的山东,酱化率接近50%。而早在上世纪80年代,鲁酒企业就已经生产酱香型白酒,山东酒企染酱天然具有历史氛围和技术沉淀。

染酱之后均出新品。大部分业内企业在染酱之后,都很快推出了自己的酱酒产品。除上文中提到的品牌之外,枝江酒业推出了谦泰吉,景芝酒业推出了景酱,海南椰岛推出了椰岛海酱系列,国井集团推出了国井酱香等等。

加大投入渐成趋势。从目标来看,部分酒企将主要投资和发展目标定在未来3-5年,比如景芝酒业宣布,将在未来5年实现景酱销售额30亿元;天鹅庄就计划未来3年进行10亿的广告投放。

投资也在不断加大。洋河股份早于2016年全资收购贵州贵酒,是较早入局酱酒的头部酒企。洋河股份董事长张联东近日在对投资者关注问题进行回应时表示,在酱酒布局方面,洋河股份今年将加大旗下酱酒方面的投入。

跨界染酱惹争议。实际上,他香型白酒的染酱之路并非一帆风顺,受到消费者质疑的不在少数。如此前徽酒集团旗下高炉家推出酱香百岁之后,有业内观点直指其盲目跟风。

因此,浓香企业要想转酱,至少在消费者培育上还有很长的路要走。

➌

业外资本涌入

在酱酒企业自发技改和行业中他香型企业“染酱”的同时,众多业外雄厚资本的纷纷入局,成为酱酒火爆的“实锤”。

从最近的案例来看,融创中国携手环球佳酿,与仁怀市政府签约,在茅台镇规划3万吨产能;以“中海洋”为简称的某大型企业拟以400亿资金在茅台镇收购酒厂;再往前,红牌集团、修正药业等,都曾与茅台镇酱酒出现在一个词条里。

根据梳理,2000年前后至今,至少有24家资本入局酱酒。仔细回顾这份名单,也能看出很多细节。

多为高端玩家。从投资方来看,涉足酱酒的资本属性多样,涉及金融、房产、科技、综合、家电、医药等等,都是实力雄厚,且在其行业颇具知名度的大型集团公司。除上文提到的几家集团外,五叶神、巨人、江苏综艺、上海海银、步长集团、天士力等,无不是耳熟能详的大型资本。

投资金额巨大。这些资本的雄厚实力,在投资力度上显露无遗。上亿元到数十亿元乃至数百亿元的投资,不断拉高了酱酒的入门门槛,入局酱酒似乎成为了高端玩家们的专属游戏。

投资品牌更加细分。从被投资对象来看,除了茅台、习酒、国台、金沙、钓鱼台等之外,资本全面下注酱酒品牌。不少品牌凭借品质、文化、产能基础等优势同样脱颖而出,衡昌烧坊、贵州安酒等老牌企业很早即被资本锁定。

上市、百亿成主要目标。从目前一些企业制定的目标来看,主要集中在完成上市和实现百亿营收上。天士力控股的国台正在冲刺上市,红牌集团旗下周大福酒业计划在5年实现100亿销售额和上市目标。衡昌烧坊也计划于三年内实现IPO,宝德集团投资的金沙古酒则希望在5年内上市。

而在百亿方面,五叶神集团旗下厚工坊计划2028年实现百亿营收,江苏综艺旗下贵州醇,以及金沙酒业、贵州珍酒,均列出了冲刺百亿的计划表。

近两年集中涌入。从时间上来看,外资入局酱酒在时间上分布较为均匀,总体上以2014年左右和当下相对较多。资本的嗅觉总是灵敏的,前者或许是酒业发展当时正进入黄金时段,而当下入局酱酒的原因则不需赘言。

以大手笔收购为主。从业外资本的入局方式来看,主要分为投资和收购两种方式。而梳理发现,更多的资本更愿意选择斥巨额资金进行全资收购,如“中海洋”、修正药业、领亚集团等均以收购为主要手段。全资控股无疑可以进行更为有效地管理。

另外,有观点认为,业外资本进驻之后,很难用非酒水行业的人才开展相关工作,这也意味着白酒企业对专业人才的需求也将进一步加大。

发表评论 取消回复